統合報告書は、主に上場企業が投資家などに向けて開示する書類の一つです。近年では、非財務情報の重要性が高まっていることから、統合報告書を開示する企業が増えています。この記事では、統合報告書の概要や記載内容、他の開示書類との違いなどを解説します。

統合報告書とは

統合報告書とは、企業が投資家などのステークホルダーに対して、財務情報と非財務情報の両方をまとめて説明する開示書類です。売上や利益といった財務情報だけでは見えない、企業価値を判断するための指針として活用されます。*1

統合報告書は、2011年に国際統合報告評議会(IIRC)が統合報告に関するディスカッション・ペーパーを公表したことが始まりといわれています。発行主体は主に上場企業ですが、非上場企業が発行しているケースもあります。*1

統合報告書の発行目的

統合報告書を発行する主な目的は、企業がどのように長期にわたって価値を創造するかを説明することです。*2_P1

近年はESG投資への関心の高まりなどを背景に、企業価値を判断する材料として非財務情報の重要度が高まっています。*3

財務情報だけでは見えないビジネスモデルや価値創造プロセス、トップメッセージや経営戦略といった独自性のある情報に加えて、財務情報やサステナビリティ関連情報等の企業情報を開示されていることが多いと言えます。*4_P4-5

統合報告書の開示状況

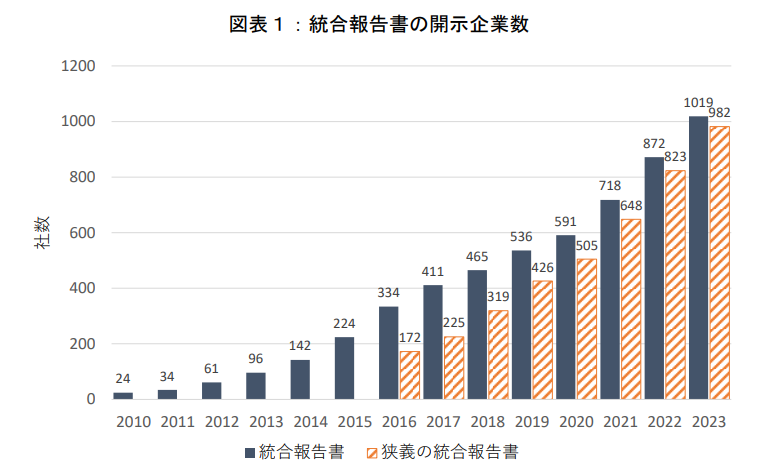

宝印刷D&IR研究所の調査によると、統合報告書の開示企業数の推移は以下の通りです。

出所)三菱UFJ信託銀行「統合報告書における非財務資本情報の定量化」

統合報告書の開示企業数は年々増加傾向にあり、2023年12月末時点の発行企業数は1,019社で、上場企業の約3割が統合報告書を発行している状況です。*2_P2

資産運用では、さまざまな情報をもとに企業価値を比較・分析して投資先を選ぶ必要があります。統合報告書は新しい情報源として存在感が高まっていることから、開示する企業が増えていると考えられます。*2_P2

(目次へ戻る)

統合報告書と他の開示書類との違い

統合報告書と比較されることが多い開示書類に「有価証券報告書」と「アニュアルレポート」があります。統合報告書への理解を深めるために、この2つの書類との違いを確認しておきましょう。

有価証券報告書との違い

有価証券報告書とは、企業が事業や経理の状況など、投資判断に必要なさまざまな情報を開示するための書類です。金融商品取引法に基づいて、各事業年度終了後3か月以内に内閣総理大臣への提出が義務づけられています。*5

また、2023年3月期決算以降は、「サステナビリティに関する考え方及び取組」の記載欄が新設され、サステナビリティ情報の開示が求められることとなりました。*6

一方、統合報告書は提出が義務付けられておらず、明確な開示ルールも存在しません。そのため、各企業はさまざまな形式で発行しています。また、有価証券報告書は財務情報が中心ですが、統合報告書は長期的な価値創造プロセスを、ストーリー性を持って説明するものである点も大きな違いといえます。*7

アニュアルレポートとの違い

アニュアルレポートとは、会社の業績や事業内容を盛り込んだ年次報告書のことです。日本では作成・送付が義務付けられてはいませんが、海外での資金調達には不可欠なレポートなので、作成する会社が多くなっています。*8

アニュアルレポートが過去1年間の業績や事業活動の報告を重視しているのに対し、統合報告書は長期的な視点での価値創造プロセスを開示する点が違いといえるでしょう。

(目次へ戻る)

統合報告書の記載内容

先述の通り、統合報告書には法的な形式は存在しません。ただし、以下のフレームワークやガイダンスを用いる企業が多くみられます。

国際統合報告フレームワーク

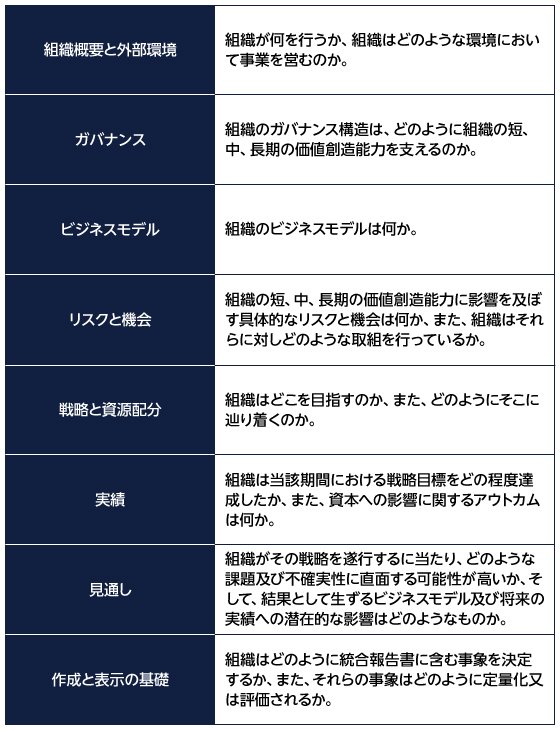

国際統合報告フレームワークとは、国際統合報告評議会が2013年に統合報告書の作成に係る指導原則や内容要素をまとめたものです。報告書に含まれるべき情報を「内容要素」として示しています。*9

具体的な内容は以下の通りです。

出所)日本取引所グループ「国際統合報告評議会(International Integrated Reporting Council,IIRC)国際統合報告フレームワーク」をもとに三菱UFJアセットマネジメント作成

各内容要素は、本来的に相互に関連しており、相互排他的なものではありません。また、これら相互の関係と、中長期的な価値創造プロセスを示しています*9

価値協創ガイダンス

価値協創ガイダンスとは、経済産業省が統合報告書作成の手引として公表しているものです。企業と投資家を繋ぐ「共通言語」として、企業の経営理念やビジネスモデル、戦略、ガバナンス等を体系的・統合的に整理し、投資家との対話の質を高める手引であると定義されています。*3

価値協創ガイダンスの全体像は以下の通りです。

出所)経済産業省「価値協創のための統合的開示・対話ガイダンス 2.0 P1」

「価値観」「長期戦略(長期ビジョン、ビジネスモデル、リスクと機会)」「実行戦略(中期経営計画など)」「成果と重要な成果指標(KPI)」「ガバナンス」の各要素が互いにリンクしており、要素別に必要な検討項目が網羅されています。このフレームワークを参考にすることで、統合的な経営計画の策定が可能となります。*3

(目次へ戻る)

統合報告書の事例紹介

具体的な事例として、三菱UFJフィナンシャルグループの統合報告書の内容を見てみましょう。

出所)三菱UFJフィナンシャルグループ「MUFG Report 2025」

本報告書は、大きく「マネジメントメッセージ」「MUFGの企業価値」「企業価値向上のための戦略」「企業価値を支える基盤」「データ編」の5つで構成されています。*10_P4

最初のマネジメントメッセージでは、CEOが「今後のめざす姿」として長期的に企業価値を高めていくための方向性を発信しています。*10_P8-12

その後の項目では各グループ会社の具体的な取り組みなどが紹介され、最後は主要な財務情報などのデータがまとめられています。*10_P22-81

なお、編集方針として、国際統合報告フレームワークや価値協創ガイダンスを参照していることが明記されています。*10_P3

(目次へ戻る)

まとめ

統合報告書は、企業が投資家などに対して長期的な価値創造プロセスを説明するための開示書類です。有価証券報告書とは異なり法的な義務はありませんが、非財務情報の重要性が高まっていることから発行企業は増加傾向にあります。株式投資に取り組む際は、投資銘柄を選ぶための材料として統合報告書を確認してみてはいかがでしょうか。

*1 出所)三菱UFJリサーチ&コンサルティング「統合報告書」

*2 出所)三菱UFJ信託銀行「統合報告書における非財務資本情報の定量化」

*3 出所)三菱UFJリサーチ&コンサルティング「統合思考で策定する経営計画」

*4 出所)経済産業省「企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)」

*5 出所)日本取引所グループ「有価証券報告書」

*6 出所)金融庁「サステナビリティ情報の開示に関する特集ページ」

*7 出所)三菱UFJリサーチ&コンサルティング「統合報告書に記載する「価値創造ストーリー」のポイント」

*8 出所)金融経済教育推進機構「アニュアルレポート」

*9 出所)日本取引所グループ「国際統合報告評議会(International Integrated Reporting Council,IIRC)国際統合報告フレームワーク」

*10 出所)三菱UFJフィナンシャルグループ「MUFG Report 2025」