「お金を貯めなくては」と漠然とした不安を抱えながらも、なかなか貯蓄が進まないという方も多いのではないでしょうか。

特に、学生時代から40代にかけては、就職、結婚、出産、住宅購入など、ライフステージが目まぐるしく変化し、必要となるお金も大きく変わってきます。

このコラムでは、大学生から40代までのそれぞれの年代が直面する課題やライフイベントを踏まえ、無理なくお金を貯めるための具体的な方法を、年代別に分かりやすく解説します。

まずはライフプランニングを!

いつまでに、いくら貯めればいいのか。そんな疑問を解消するためには、ライフプランニングが必要です。その方法をみていきましょう。

ライフプランニングとは

人によってライフスタイルが異なるように、お金が必要なタイミングも、その金額も、人それぞれです。

「ライフプランニング」とは、人生の希望や計画を具体的に描くことです。

特に現在は、働き方、家族構成、住まいなど、それぞれの価値観によって多くの選択肢があります。

まずは自分の希望するライフプランを考え、それにどのくらいお金がかかるのかを把握しましょう。その際、想定外の事態も考慮することが大切です。

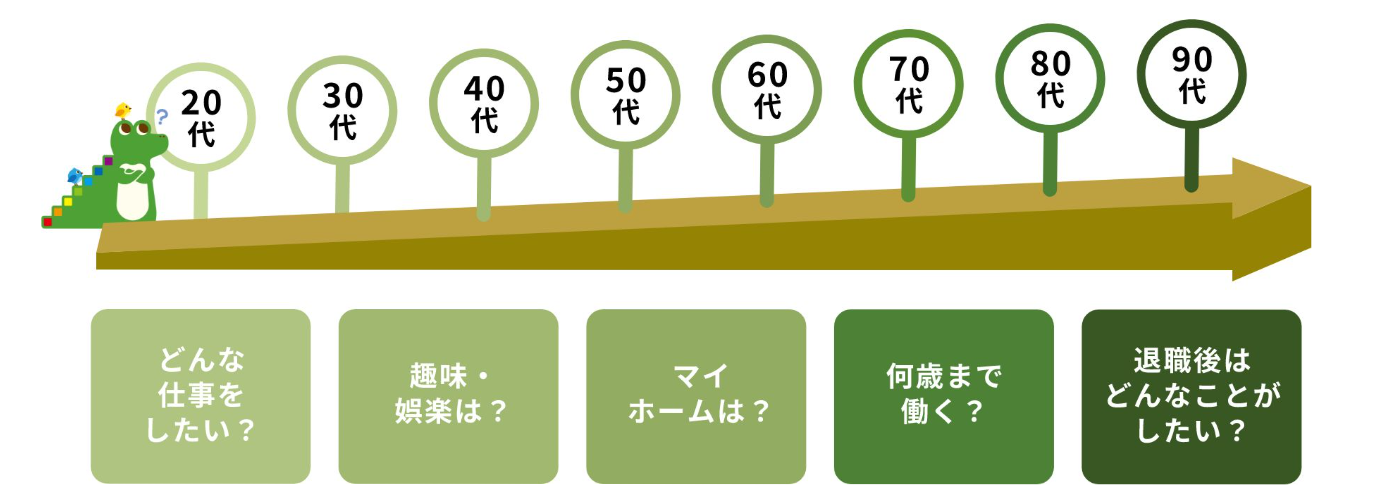

図1 【ライフプランニングに必要な視点】

出所)金融庁「資産形成の基本」

大きなライフイベントにはいくら必要か

人生にはさまざまなライフイベントがあります。

それぞれのイベントにどの程度のお金がかかるのか把握すれば、どの程度のお金がいつ必要かみえてきます。

以下は、その一例です。

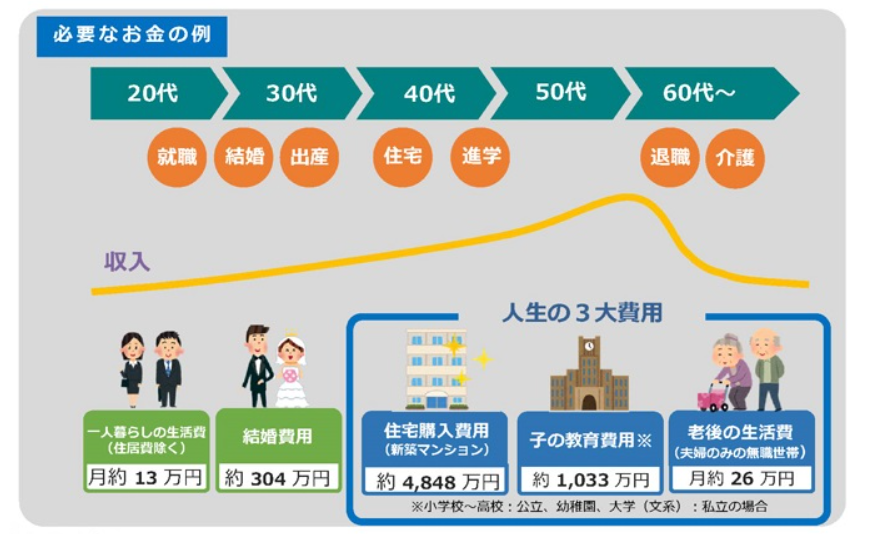

図2 【必要なお金の一例】

出所)財務省中国財務局「ライフプランと人生の3大費用」(2024年5月13日)

(目次へ戻る)

お金を貯めるためのヒント

世代別にみていく前に、ここでは世代に共通した考え方をみていきましょう。

お金を貯めるための2つの方法

資産形成には「貯蓄」と「投資」の2つの方法があります。*1

株式や投資信託などの運用商品に投資すれば、預貯金よりも高いリターン(運用利益)が得られることもありますが、一方で元本割れのおそれもあります。

そのときどきの状況や今後のライフプランに適した方法を選ぶことが大切です。

「資産配分」という考え方

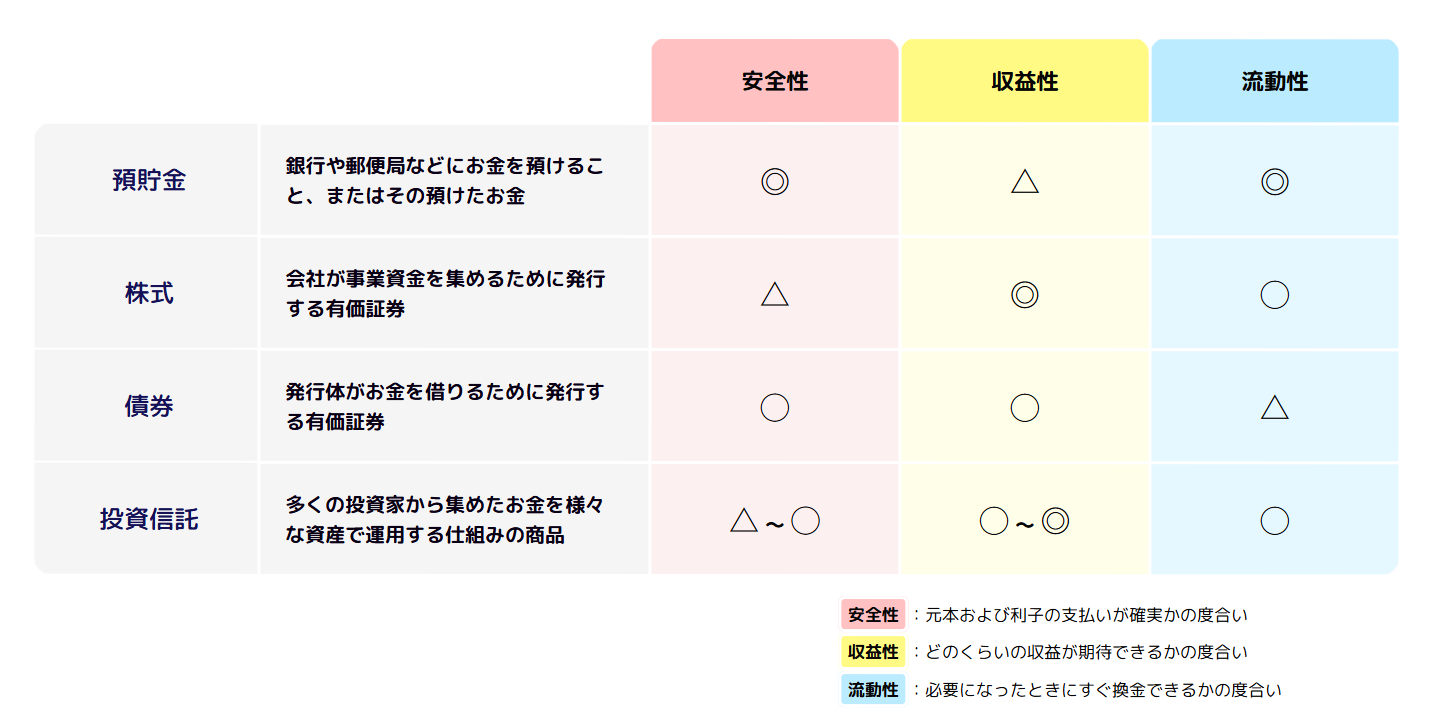

株式、債券など、投資の対象となる資産(金融商品)には、それぞれ以下のような特徴があります。

図3 【資産の特徴】

出所)金融庁「資産形成の基本」

こうした資産のうち、どれにどれだけ配分するかを決定することを「資産配分」といいます。*2

どの資産に投資すべきか悩みますが、投資初心者でも簡単にできる、株式と債券の配分比率(割合)を決める計算方法があります。

「株式の割合=100-年齢」

「債券の割合=年齢」

というものです。

たとえば、20歳であれば、「100 - 20歳 = 80」で、運用資産の80%程度を株式などに投資し、多少のリスク(リターンのブレ)を乗り越えながら、長期のリターンを追求してもいい、ということです。

株式相場の下落などで一時的に損失が出ても、若い人は長期での運用が可能なため、市場の回復を待つことができるからです。

年齢は投資期間の長短を決める重要な要素です。資産配分を1つの目安として参考にしてはいかがでしょうか。

給与額の変化

貯蓄と収入には大きな関係があります。

年齢によって給与がどのように変化するか、みてみましょう。

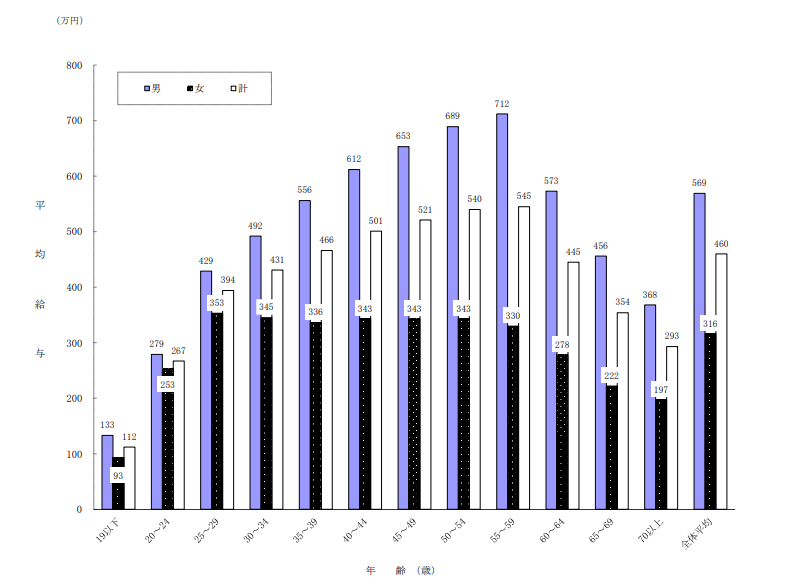

下の図4は、1年を通じて勤務した人の1人あたりの平均給与です。*3

図4 【平均給与(2023年分)】

出所)国税庁「令和5年分 民間給与実態統計調査 -調査結果報告-」(2024 年9 月)p.21

これをみると、平均給与は55-59歳まで、年代が上がるにつれて高くなることがわかります。

預貯金や投資は、収入と支出とのバランスを考えて取り組みましょう。

次に、大学生以降、年代別にお金を貯める方法を考えていきましょう。

(目次へ戻る)

大学生・20代はどうやって貯める?

大学生・20代はどのようにしてお金を貯めたらいいのでしょうか。

収入と支出を把握する

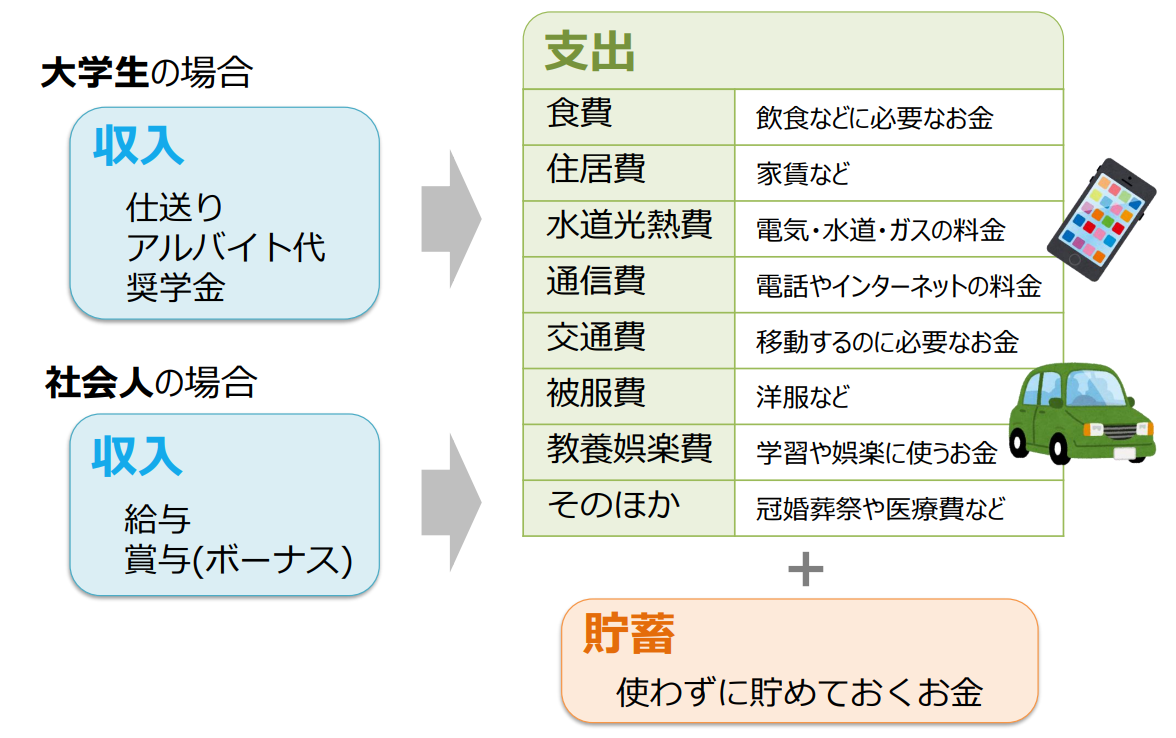

大学生や社会人になって、ひとり暮らしをする場合には、収入と支出を把握することが大切です。*4

図5 【大学生・社会人になる人の収入と支出】

出所)金融庁「1 家計管理とライフプランニング~働いて「稼ぐ」ことと将来設計について」p.3

投資も視野に入れる

貯蓄は、支出に回すお金とは別に、使わずに貯めておくお金です。

一方で、大学生のうちから投資に取り組む人もいます。

2024年にNISA口座を開設した人を対象にした調査では、回答した「学生」のうち、2024年にNISA口座を開設した人は38.5%を占めています。*5

「20代以下」でみても、24.5%の人が2024年にNISA口座を開設したと回答しており、全年代のうち、もっとも高い割合を示しています。

2024年に始まった新しいNISAは、学生も含め18歳以上なら利用することができ、運用益が非課税になる制度です。*6

図6 【NISAの概要】

出所)政府広報オンライン「『NISA』って何?わかりやすく解説」(2024年9月30日)

このうち、「つみたて投資枠」では、一度購入する商品を決めて手続きをすれば、あらかじめ決めた金額を定期的に積み立てて投資することができます。

投資する金額もごく少額から始められ、長期間保有することによってリターンを安定化させることができるため、はじめて投資をする人が長期運用を見据えて毎月コツコツ積み立てていくのに適しています。

シミュレーションの活用

つみたて投資を検討するには、シミュレーションが便利です。

以下のシミュレータ―に毎月の積立額、積立期間、想定リターンなどを入力すれば、将来いくらになるかシミュレーションすることができます。*7

※以下の結果はあくまでシミュレーションであり、将来の投資成果をお約束するものではありません。

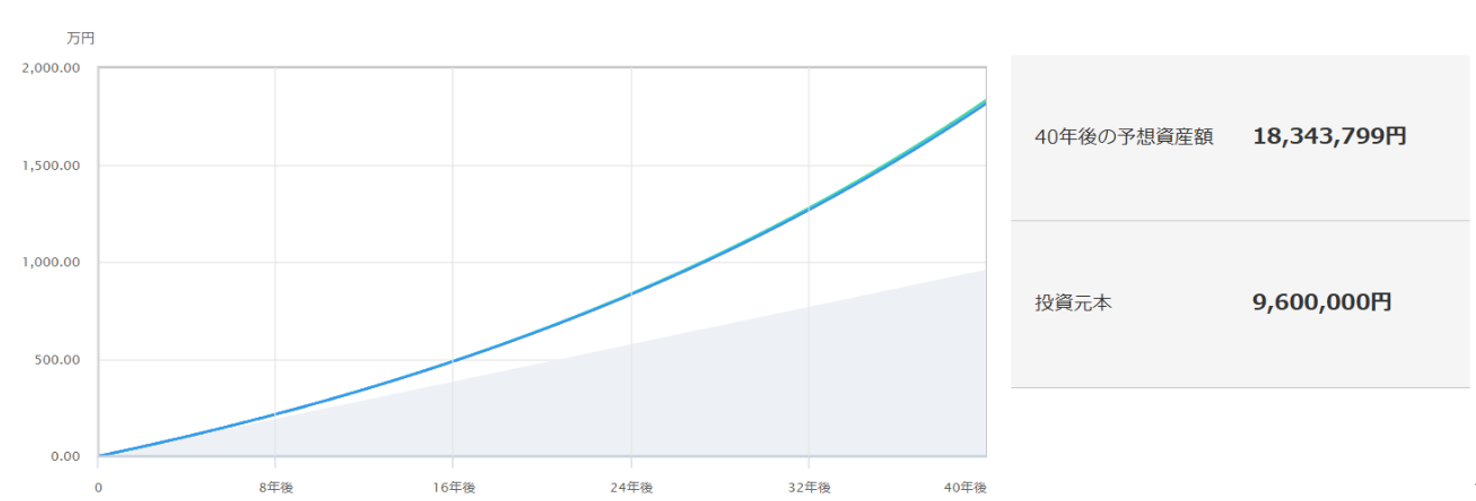

たとえば、想定リターン3%で、毎月2万円ずつ40年間、つみたて投資をすると設定したら、以下のような結果が出ました。

図7 【想定リターン3%で毎月2万円ずつ40年間つみたて投資をした場合のシミュレーション】

出所)三菱UFJアセットマネジメント「つみたて(積立)投資シミュレーション」

積み立てたお金960万円に対して約874万円の運用益が出て、40年後の予想資産額は約1,834万円になり、長期的なつみたて投資が資産を増やすのに役立つことが実感できます。

一方で、先ほどみた資産分配の考え方によると、20歳は運用資産の80%程度を株式などに投資し、長期的なリターンを追求するのも1つの方法だということになります。

投資に慣れてきたら、よりリターンを求める投資を並行して行うのもいいかもしれません。

社会人になったら

2024年の平均初婚年齢は、夫が31.1歳、妻が29.8歳でした。*8

したがって、20代では未婚の人が多いことが窺えます。シングルのうちにキャリアプランや結婚も視野に入れ、経済基盤を安定させることが大切です。

(目次へ戻る)

イベントが目白押しの30代はどうする?

次に30代の収入やライフイベントを確認しつつ、お金の貯め方を考えていきましょう。

30代は結婚、出産という重要なライフイベントを経験する人が多く、住宅購入を検討する時期でもあります。

ただし、この年代になると、シングルかDINKs(子どもをもたない共働きスタイル)か、あるいは子どもがいる夫婦か、というライフスタイルによっても方向性が違ってきます。

シングルの場合は、結婚資金や子どもの教育資金は必要ありません。

しかし老後資金はしっかりと準備する必要があります。

DINKsの場合は結婚資金でも、子どもの教育資金は必要ありませんし、共働きなので、自由になるお金が多いでしょう。

ただし、老後を子どもに頼ることはできませんから、この年代から老後資金を計画的に準備することが大切です。

子どもをもつ夫婦の場合、初めての子どもが生まれるのは母親が平均で31.0歳の時です。*8

30代は、結婚資金、子育て費用、子どもの教育費が必要になることが多いです。

さらに住宅購入を検討する場合には、頭金の準備の他に、住宅ローンに備える必要もあります。

30代はこのように大きな出費がかさむ時期なので、目先の出費に追われがちですが、共働き世帯なら収入も独身の時より増えているはずです。

子どもと自分たち夫婦の将来を見据え、資産形成を怠らないようにしましょう。

先にみた資産配分でいうと、株式70%、債券30%と、20代に比べてリスク回避をしつつ取り組むことになるでしょう。

(目次へ戻る)

40代からでも投資は始められる?

40代はどんなことに注意してお金を貯めればいいのでしょうか。

また、この年代から投資を始めることは可能なのでしょうか。

教育費の負担増と両親の介護

40代は、子どもがいる場合は中学・高校・大学と進学し、教育費負担が重くなってくる時期です。

特に私立の学校に行く場合は資金が多く必要です。

また、両親の病気や介護の問題、相続の問題も視野に入ってきます。平均寿命は、男性81.05歳、女性87.09歳ですが、「健康上の問題で日常生活が制限されることなく生活できる期間」である健康寿命の平均は、男性72.57歳、女性75.45歳(2022年)なのです。*9

40代からの投資でどのくらい増える?

40代になったら、自身の老後資金の準備を始めることも必要です。

40代から投資に取り組むのは遅いのではないかという方がいらっしゃるかもしれませんが、投資に遅すぎるということはありません。

三菱UFJ銀行が行ったアンケート調査の結果によると、資産運用を始めた年齢は人それぞれで、40代から始めた人は21.5%でした。*10

何歳から資産運用を始めるにしても、大切なのは、年齢や目的に合わせて資産配分を変えていくことです。

ここで、先ほどのシミュレータ―を使って、40歳から投資を始めた場合をシミュレーションしてみましょう。

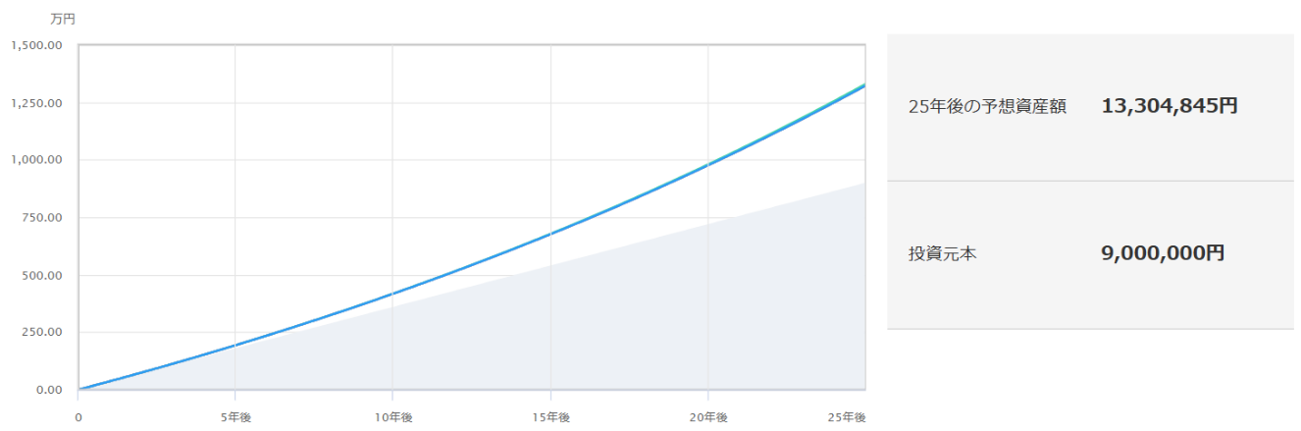

想定リターン3%で、毎月3万円ずつ25年間、65歳までつみたて投資をすると設定したら、どうなるでしょうか。

図8 【想定リターン3%で毎月3万円ずつ25年間つみたて投資をした場合のシミュレーション】

出所)三菱UFJアセットマネジメント「つみたて(積立)投資シミュレーション」

積み立てたお金900万円に対して約430万円の運用益が出て、25年後の予想資産額は約1,330万円になります。

少額であっても資産運用を始めることはできますから、自分に合ったタイミングで始めましょう。

(目次へ戻る)

おわりに

どの年代であってもお金の悩みは尽きません。

しかし、ライフプランを明確にし、大きな支出に備えることで、着実に資産形成に取り組むことができます。

投資はいつからでも始められます。

NISAのような非課税制度を積極的に活用し、年齢に応じた資産配分を意識すれば、将来への不安は大きく軽減されるでしょう。

*1 出所)金融庁「資産形成の基本」

*2 出所)東京証券取引所 東証マネ部!「株は何割?すぐできる!わたしの「資産配分」計算式」

*3 出所)国税庁「令和5年分 民間給与実態統計調査 -調査結果報告-」(2024年9月)p.21

*4 出所)金融庁「1 家計管理とライフプランニング~働いて「稼ぐ」ことと将来設計について」p.3

*5 出所)日本証券業協会 「新NISA開始1年後の利用動向に関する調査結果(速報版)について」(2025年2月12日)p.26

*6 出所)政府広報オンライン「『NISA』って何?わかりやすく解説」(2024年9月30日)

*7 出所)三菱UFJアセットマネジメント「つみたて(積立)投資シミュレーション」

*8 出所)厚生労働省「令和6年(2024)人口動態統計月報年計(概数)の概況」p.2, 5

*9 出所)厚生労働省「健康日本21アクション支援システム ~健康づくりサポートネット~」

*10 出所)三菱UFJ銀行「アンケートで聞きました!あなたが資産運用を始めたきっかけは?」