ポイント

同じような年収なのに、毎月しっかり貯金できている人と、なぜか毎月ギリギリで貯まらない人がいます。

その差を生み出すのは、「お金との付き合い方」です。

もちろん収入が多ければ多いほどより多くの金額を貯蓄に割りあてられますが、だからと言ってたくさん貯金ができるかというとそうではありません。

お金を貯める際に大切なのは、「お金の管理習慣」と「基本を押さえた仕組みづくり」です。

そこで本記事では、誰でも今日から始められるお金管理の方法を、「支出の見える化」「先取り貯金」「複利の活用」という3つの軸に沿って解説します。

生活のムダをなくし、より効率的にお金を貯められるヒントを紹介するので、ぜひご一読ください。

国民の平均貯蓄額と貯蓄方法は?

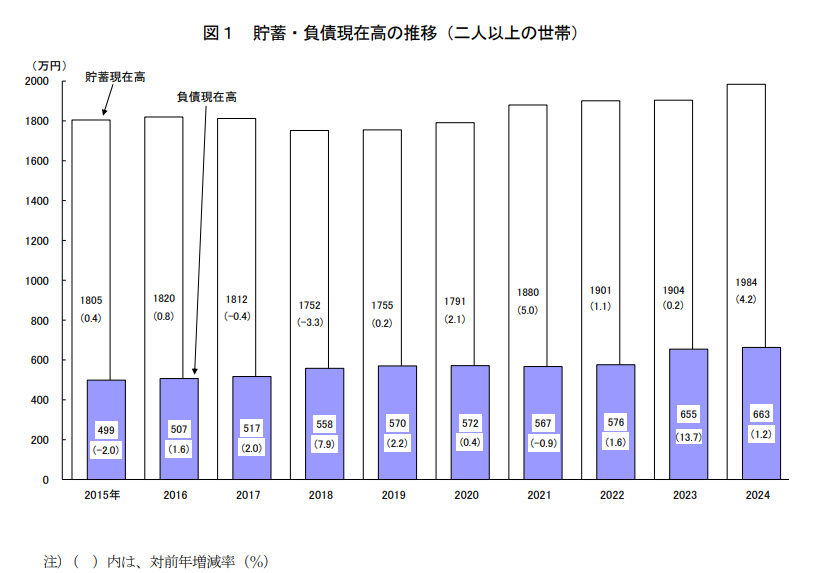

総務省の調査によると、二人以上の世帯における2024年平均の1世帯当たり貯蓄現在高(貯蓄現在高が「0」の世帯を含めた平均値)は、1984万円となっています。

前年に比べ80万円・4.2%の増加となり、6年連続の増加となるとともに、比較可能な2002年以降で最多となりました。*1

図1 【貯蓄・負債現在高の推移(二人以上の世帯)】

出典)総務省「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」p.1

一方で、約3分の2の世帯が貯蓄現在高の平均値(1984万円)を下回っているのも特徴的です。*2

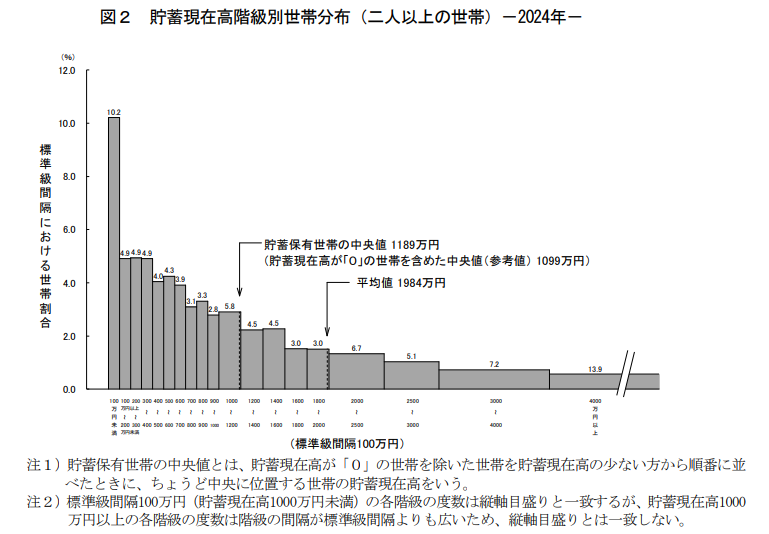

以下のグラフで最も割合が高いのは、貯蓄現在高が100万円未満の世帯(10.2%)であることにも留意しなければなりません。

貯蓄現在高の平均値は1984万円と高額ですが、中央値は1189万円と800万円弱の差があります。

図2 【貯蓄現在高階級別世帯分布(二人以上の世帯)】

出典)総務省「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」p.2

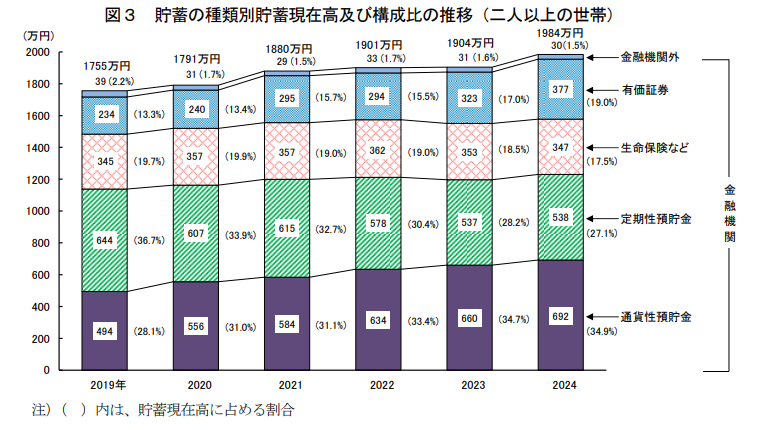

また、上記の貯蓄現在高には、現金のみならず生命保険や定期貯金、有価証券などの資産も含まれています。

以下のグラフからもわかるように、貯蓄方法はさまざまな方法があるのです。

図3 【貯蓄の種類別貯蓄現在高及び構成比)】

出典)総務省「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」p.2

なお、貯蓄方法の割合は年々変化しています。

2019年36.7%と最も割合の高かった「定期性預貯金」は2024年には27.1%と減少したのに対し、通貨性預貯金は2019年28.1%から2024年34.9%に、有価証券は2019年13.3%から2024年19.0%に増加しています。

このように、貯金の方法にはさまざまな方法があり、経済状況等によって割合が変化いたします。

(目次へ戻る)

【貯金を始める前に】まずは支出を見直そう

貯金には様々な種類があり、どの貯金方法の効果が高いのかは経済状況等によって変わります。

しかし、どんな状況においても、貯金を始める前にするべきことがあります。それは、貯金を始める前に「お金がどこに消えているのかを明らかにする」ことです。

無駄遣いはないか、削減できる固定費はないかを確認するためにも、家計簿アプリなどを活用し、支出の全体像を可視化しましょう。

特に「固定費の見直し」は有効です。

固定費とは、毎月決まって出ていくお金のことを指します。

たとえば以下のような項目です。

- 通信費(スマホ・インターネット)

- 保険料

- サブスクリプション(動画・音楽など)

- 家賃・ローン

固定費は、一度見直せば毎月数千〜数万円の節約が可能です。スマートフォンを格安SIMに乗り換えたり、不要な保険を解約したりするだけでも大きな効果があります。

まずは家計の支出を確認し、固定費を節約できないか確認してみてください。

(目次へ戻る)

【賢くお金を貯める方法】1.先取り貯金で貯蓄費用を確保

先取り貯金とは、給与が入ったら先に決めた金額を貯蓄に回し、残ったお金を生活費として使う方法です。

「お金が余ったら貯金しようと思ったのに、ついつい使ってしまう」ということがないため、毎月確実に貯金ができます。

具体的には、銀行の「定額自動送金」や「定期預金」などのサービスを利用するのが簡単かつ便利です。

先取貯金は以下のステップで始められます。

- 貯金用の別口座を用意(給与口座とは別の銀行が理想)

- 給料日翌日に自動送金を設定

- 最初は少額(たとえば月1万円)からスタート

生活に慣れてきたら、少しずつ金額を増やしていきましょう。

貯蓄を習慣化できます。

(目次へ戻る)

【賢くお金を貯める方法】2.複利運用で貯める&殖やす

お金を貯めるだけでなく、さらに殖やしたいという場合は、「複利運用」の活用が効果的です。

ここでは複利運用を活用したお金の貯め方・殖やし方について解説します。

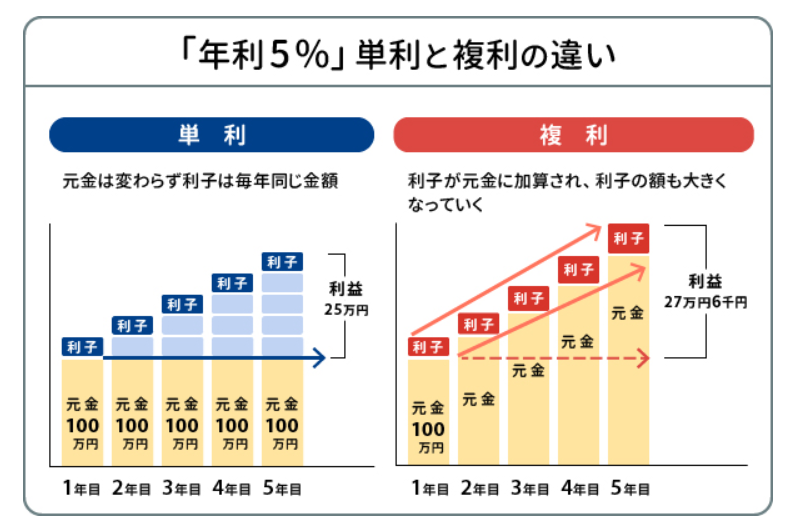

複利とは?単利との違いを解説

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る運用方法です。*3

複利運用の場合は利益が利益を生むため、運用期間が長くなるほど利益額が大きくなります。

一方、単利は当初の元本のまま運用して収益を得るため、運用が長期化しても得られる利益額は変わりません。

そのため、よりお金を殖やしたい場合には、複利運用の方がより効果が高くなります。

では、実際に複利と単利でどのように効果が違うのかシミュレーションしてみましょう。

たとえば、元本100万円を年利5%で5年間運用した場合、得られる利益には以下のような差がうまれます。

出典)三菱UFJ銀行「複利とは?複利の効果や計算式、有効な活用法をわかりやすく解説」

シミュレーションでは単利運用で得られる利益は5年間で総額25万円だったのに対し、複利運用では総額約27万6,000円の利益が得られる計算となりました。

複利運用は「元本+利益の合計額」に対して利益が発生するため、このような差が出てきます。

この効果は、運用期間が長くなるほどより大きくなっていきます。

このように、お金を貯めるだけでなく、さらに殖やしたい場合には複利運用が効果的です。

貯金をしつつお金も殖やしたいという方は、複利運用ができる貯金方法を検討しましょう。

(目次へ戻る)

複利を活かすなら「NISA」や「iDeCo」を検討しよう

複利の力を活かすには、できるだけ長期でお金を運用することが大切ですが、実際にどのような方法があるのでしょうか。

ここでは、初心者でも始めやすい複利運用の貯蓄方法として、「NISA」と「iDeCo」を紹介します。

【旅行・教育資金・マイホーム貯金に】NISAとは

NISAとは、投資信託や株式といった金融商品を対象とする個人のための税制優遇制度のことです。 *4*5

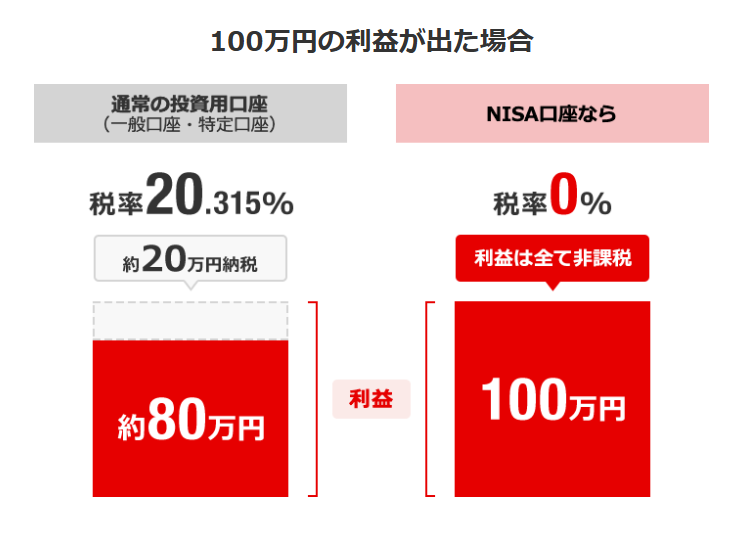

通常、投資信託や株式などの金融商品に投資をする場合、売却して得た利益や受け取った分配金や配当に対して20.315%の税率がかかりますが、NISA口座で投資した金融商品から得られる利益は非課税です。

たとえば、100万円の利益が出た場合、通常の投資用口座と比べてNISA口座では約20万円程度利益が増えます。

出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

また、制度の非課税期間が無制限であるため、期限を意識せず投資ができます。

旧NISAではつみたてNISAが20年、一般NISAが5年と期限が定められていましたが、2024年からの新NISAでは無期限となったため、長期での投資が可能となり、より複利効果を得られることが期待できます。

他にも、2024年1月からは「つみたてNISA」が「つみたて投資枠」に、「NISA」が「成長投資枠」に変わり、片枠のみの使用も、両枠の併用もできるようになりました。

「つみたて投資枠で毎月5万円ずつつみたて、成長投資枠でボーナスの時期だけ60万円ずつ一括購入したい」など、フレキシブルな投資が可能です。

NISAは、日本在住で口座開設する年の1月1日時点で満18歳以上であれば、誰でも始めることができます。

好きなタイミングで売却できるうえ、確定申告も原則不要です。少額から始めることができるのも魅力と言えるでしょう。

ただし、メリットばかりではない点には注意が必要です。

NISAは全ての金融機関で1人1口座しか開設できず、「つみたて投資枠」が120万円、成長投資枠が年間240万円、非課税保有限度額が1,800万円まで(成長投資枠はそのうち1,200万円まで)と、投資上限枠が決められています。

また、NISAは投資を前提としているため、元本割れのリスクがあります。

しかし、資産運用で発生した利益と損失を相殺する損益通算や、損益通算で相殺しきれない損失を確定申告で翌年以降に繰り越す繰越控除ができません。

購入できる商品も、国の定める基準をクリアした商品となるため、制限があります。

とはいえ、NISAには多くのメリットがあることも確かです。

「税制優遇を受けながらお金を効率的に運用したい」

「投資による確定申告の手間を減らしたい」

「投資初心者なのでまずは少額から始めたい」

という方は、NISAの活用を検討してみてください。

【老後の資金に】iDeCoとは

iDeCoは、加入者が掛金を積み立て、自身で選んだ商品で運用し、原則60歳以降に受け取ることができる私的年金制度です。*6*7

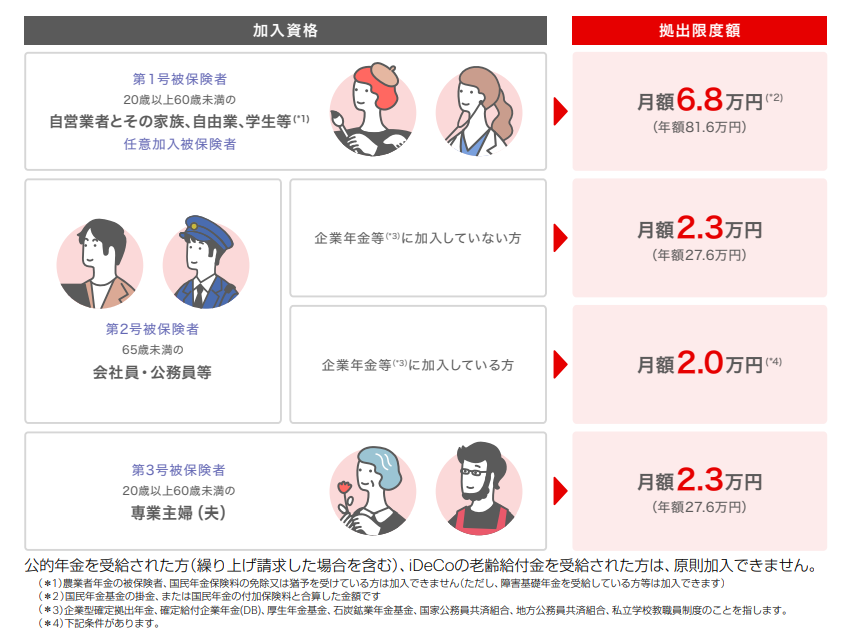

掛金額は月額5,000円から拠出限度額の範囲内で加入者が1,000円単位で自由に設定できます。

掛金の拠出限度額は加入資格によって変わります。

第1号被保険者は月額6.8万円、第2号被保険者のうち企業年金などに加入している場合は2.0万円、企業年金などに加入していない場合は2.3万円、第3号被保険者は2.3万円です。

出典)三菱UFJ銀行「「未来」の自分のために、「今」の自分ができること。三菱UFJ銀行のiDeCo[個人型確定拠出年金] ガイドブック」p.4

iDeCoは掛金が全額所得控除されるため、所得税や住民税が軽減されます。

また、通常は利益にかかる20.315%の税率が全額非課税です。

受け取る時にも税制優遇があり、年金で受け取る時には「公的年金等控除」、一時金で受け取る場合は「退職所得控除」が適用され、一定金額までは税金がかかりません。

このように、iDeCoは複利運用の効果を持続させながら、節税対策にもなる便利な制度です。

ただし、原則60歳までは資産が引き出せない点には注意が必要です。

短期・中期で使いたいお金を貯めるのには向いていないため、iDeCoを利用する場合は老後の資金など長期での貯金で利用するようにしましょう。

また、NISAと同様に、元本割れのリスクもあります。

必ず利益が出るとは限らないため、商品を選択する際には十分な検討が必要です。

前述のとおり、さまざまな税制優遇もあるため、「生活に支障がないように毎月コツコツ貯めたい」「老後資金をはやめに準備したい」「せっかくお金をためるなら節税もしたい」という方に適した制度です。

NISAと同様、iDeCoも少額から始めることが可能なので、メリットとデメリットを理解したうえで活用を検討しましょう。

(目次へ戻る)

まとめ:お金の管理は「技術」ではなく「習慣」

貯金ができる人は、特別な知識を持っているわけではありません。「支出の見える化」「先取り貯金」「複利の活用」といった基本を実践しているだけと言ってもよいでしょう。

まずは、固定費の見直しや口座の分け方から始めてみましょう。

準備ができたら、自身のライフスタイルにあった貯金方法が何かを検討しましょう。

*1 出典)総務省「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」p.1

*2 出典)総務省「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」p.2

*3 出典)三菱UFJ銀行「複利とは?複利の効果や計算式、有効な活用法をわかりやすく解説」

*4 出典)三菱UFJ銀行「NISA(少額投資非課税制度)」

*5 出典)三菱UFJ銀行「【2025年版】NISAとは?メリット・デメリットをわかりやすく解説!」

*6 出典)三菱UFJ銀行「「未来」の自分のために、「今」の自分ができること。三菱UFJ銀行のiDeCo[個人型確定拠出年金] ガイドブック」

*7 出典)三菱UFJ銀行「【iDeCo(イデコ)検討者向け】イデコはデメリットしかない?メリット・デメリットを知って賢く老後の資産形成に役立てよう」