ボーナスは、日頃の頑張りが報われる特別な収入です。

「手取りで100万円欲しい!」そう願う方も多いのではないでしょうか。

しかし、実際に手元に残る金額は、額面とは大きく異なります。税金や社会保険料が引かれた後、100万円が手元に残る額面金額とはいくらでしょうか。

また、このまとまったお金をどう活用すれば、さらに増やせるのでしょうか。

本コラムでは、手取り100万円になる額面の求め方をわかりやすく解説します。

額面100万円のボーナスの手取りは?

まず、最近のボーナスの平均額をみた後で、額面100万円のボーナスの手取り額がいくらになるか試算してみましょう。

ボーナスの平均額

厚生労働省の「毎月勤労統計調査」によると、ボーナスを支給した事業所の平均額は、2024年夏が前年比2.3%増の414,5154円、同年冬が前年比2.5%増の413,277円でした。*1, *2

産業別にみると、電気・ガス業が一番高額で、2024年夏が前年比14.6%増の881,533円、同年冬が前年比13.5%増の943,474円で、額面100万円に迫っています。

額面100万円のボーナスの手取りは?

次に、額面100万円のボーナスの手取りはいくらになるのか考えてみましょう。

ボーナスの手取り額は「支給額 - (社会保険料 + 所得税)」で計算できます。*3

住民税は毎月の給与からは差し引かれますが、ボーナスからは差し引かれません。

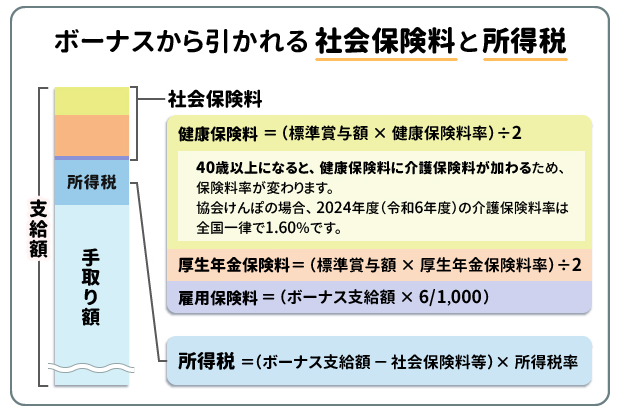

2025年度、ボーナスから天引きされる税金・社会保険料には、以下のようなものがあります。*4, *5

図1 【ボーナスから差し引かれる社会保険料と所得税(2025年度)】

出所)MUFG 三菱UFJ銀行「ボーナスの手取りの計算方法は?早見表やシミュレーションで平均支給額を解説!」の図を筆者加工

では、2025年度、額面100万円のボーナス手取り額はいくらになるでしょうか。

以下のような前提で試算してみましょう。

【前提】

- 事業の種類:一般企業の会社員

- 年齢:40歳未満

- 勤務地:東京都

- 扶養家族:なし

- 「全国健康保険協会(協会けんぽ)」に加入

- ボーナス支給の前月の給与(社会保険料控除後): 300,000円

1.社会保険料の合計額を求める

ボーナスから控除される社会保険料は、健康保険料、厚生年金保険料、雇用保険料です。

a. 健康保険料(東京都)

協会けんぽの2025年度(令和7年度)東京都の健康保険料率は、9.91%に改定されました 。*6

健康保険料は労使折半のため、従業員負担分はその半分です 。

健康保険料率(東京都):9.91%

従業員負担率:9.91% ÷ 2 = 4.955%

健康保険料:1,000,000円 × 4.955% = 49,550円

b. 介護保険料

40歳未満なので、介護保険料は控除されません 。

介護保険料:0円

c. 厚生年金保険料

厚生年金保険料率は、2017年9月以降18.3%で固定されており、2025年度もこの料率が適用されます 。*7

こちらも労使折半のため、従業員負担分はその半分です 。

厚生年金保険料率:18.3%

従業員負担率:18.3% ÷ 2 = 9.15%

厚生年金保険料:1,000,000円 × 9.15% = 91,500円

d. 雇用保険料

2025年度(2025年4月1日から2026年3月31日)の一般の事業における雇用保険料率は、労働者負担が0.55%に変更されました 。*5

雇用保険料率(労働者負担):0.55%

雇用保険料:1,000,000円 × 0.55% =5,500円

健康保険料:49,550円

介護保険料:0円

厚生年金保険料:91,500円

雇用保険料:5,500円

社会保険料合計:49,550 + 0 + 91,500 + 5,500 = 146,550円

2.所得税を求める

所得税は、額面ボーナスから社会保険料を差し引いた金額に、所定の源泉徴収税率を掛けて計算されます 。

a. 社会保険料控除後のボーナス額

社会保険料控除後のボーナス額:1,000,000円 - 146,550円 = 853,450円

b. 源泉徴収税率の決定

国税庁の「賞与に対する源泉徴収税額の算出率の表(令和7年分)」 を用いて税率を決定します。

前月の社会保険料控除後の給与額:300,000円、扶養親族等の数:0人の条件に該当する税率は、8.168%です 。*8

c. 所得税額

社会保険料控除後のボーナス額:853,450円

源泉徴収税率:8.168%

所得税額:853,450円 × 8.168% =69,709.796円 →69,709円(1円未満切り捨て)

3.最終的な手取り額を求める

額面ボーナス100万円から、算出した社会保険料合計と所得税額を差し引きます。

控除合計額:社会保険料合計(146,550円) + 所得税(69,709円) =216,259円

上記の前提の場合、額面100万円の手取り額は、783,741円になります。

(目次へ戻る)

手取り100万円のボーナス、額面はいくら?

では、額面いくらのボーナスなら、手取り100万円になるのでしょうか。

一般的に、ボーナス支給額の70~80%程度が手取り額の目安となります。*3

上記の前提では、100万円の手取りは783,741円で、支給額の約78.4%になっています。

この割合を当てはめて、100万円の手取りになるボーナスの額面をざっくり試算すると、

1,000,000円 ÷ 0.784 ≒ 1,275,510円

となります。

ただし、これは正確な数値ではありません。

なぜなら、社会保険料と所得税の利率は先ほどの計算で用いたものと同じですが、所得税は額面から社会保険料を差し引いた金額に、所定の源泉徴収税率を掛けて計算されるからです。

額面から社会保険料を差し引いた金額は、額面が1,000,000円の場合と額面が1,275,510円の場合とでは異なりますので、そこで差異が生じるはずです。

社員の前提は同じにして、実際にどのくらいの誤差が生じるか、計算してみましょう。

1.社会保険料の合計額を求める

額面ボーナス:1,275,510円

介護保険料率: 40歳未満のため、0%

厚生年金保険料率(従業員負担分): 18.3% ÷ 2 = 9.15% 116,709円

雇用保険料率(労働者負担分): 0.55% 7,015円

社会保険料合計:63,201 + 0 + 116709+ 7,015 =186,925円

2.社会保険料控除後のボーナス額を求める

社会保険料控除後のボーナス額:額面(1,275,510円)- 社会保険料(186,925円)=1,088,585円

3.所得税を求める

所得税額:1,088,585円 × 8.168% =88,915.622...円 → 88,915円 (1円未満切り捨て)

4.控除額合計を求める

控除合計額:社会保険料合計(186,925円) + 所得税(88,915円) =275,840円

5.最終的な手取り額を求める

上記の前提の場合、額面が1,275,510円のボーナスの手取りは999,670円となり、330円の誤差が生じますが、「ほぼ100万円」ということができるでしょう。

ただし、ボーナスの額は、勤務地や年齢、扶養家族の数、ボーナス支給月の前月の給与額によって異なりますので、注意しましょう。

(目次へ戻る)

手取り100万円のボーナスを増やすヒントとは?

手取り100万円のボーナスを手にした場合、それを増やすためにはどうしたらいいのでしょうか。

金融広報中央委員会による「家計の金融行動に関する世論調査[二人以上世帯調査]令和6年【調査結果(単純集計データ)】」(以下、「金融行動調査」)からそのヒントを探ってみましょう。

希望する金融資産残高は?

まず、現在保有している金融資産残高と、目標にしている金融資産残高をみてみましょう。

「金融行動調査」によると、現在保有している金融資産残高の平均額は1,236万円です。一方、目標にしている金融資産残高の平均額は2,639万円で、現在の保有残高と目標との間には、1,400万円程度の開きがあることがわかります。*9

では、金融資産はどうしたら増えるのでしょうか。

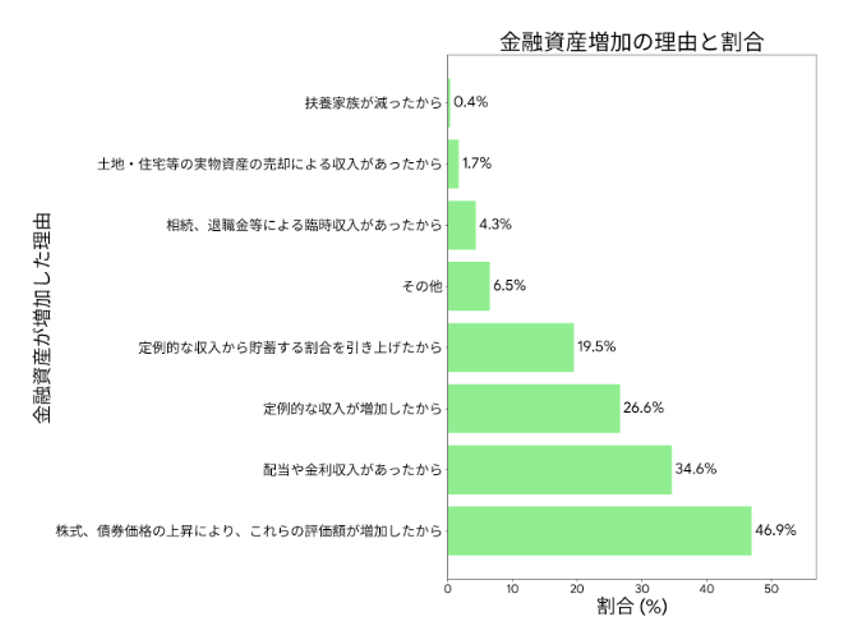

金融資産が増えた理由は?

同調査で、「現在の金融資産残高が1年前と比べて増えた」と答えた28%の人に、その理由を尋ねたところ、その回答は以下のような割合になりました。

図2 【1年以内に金融資産残高が増えた理由(複数回答可)】

出所)金融広報中央委員会 知るぽると「家計の金融行動に関する世論調査 [二人以上世帯調査] 令和6年【調査結果(単純集計データ)】」p.20のデータを基に筆者作成

もっとも割合が高いのは、「株式、債券価格の上昇により、これらの評価額が増加したから」、次いで「配当や金利収入があったから」、「定例的な収入が増加したから」となっています。

一方、金融資産残高が1年前と比べて減った人の回答でもっとも割合が高いのは、「定例的な収入が減ったので金融資産を取り崩したから」(45.5%)、次いで「土地・住宅購入費用の支出があったから」(16.1%)、そして、第3位が「株式、債券価格の低下により、これらの評価額が減少したから」(14.0%)となっています。

投資によって金融資産を増やした人もいれば、逆に元本割れを起こしてしまった人もいるようです。

同調査によると、元本割れの経験がある人は32.4%、元本割れの経験がない人は67.6%となっており、投資によって資産を増やせることもあれば、逆に資産を減らしてしまう場合もあることがわかります。

(目次へ戻る)

手取り100万円のボーナスを増やす投資戦略とは?

以上のようなヒントを活かしながら、せっかくのボーナスを増やす戦略を考えてみましょう。

自身のリスク許容度を知る

投資の大原則は、「リスクを取れる範囲内で行う」ことです。*10

ボーナスのようにまとまった金額のお金があるときこそ、自分はどこまでのリスクが許容できるのかをじっくり考えましょう。

投資でのリスクとは、リターン(運用の結果、得られる利益や損失のこと)の不確実性の大きさのことです。

リターンがマイナスに振れてしまい損失が出た場合、どれくらいまでならその損失を受け入れることができるか、その度合いのことを「リスク許容度」と呼びます。

具体的には、「投資した元本がどれくらいマイナスになっても生活に影響がないか」、「どれくらいまでなら投資した元本がマイナスとなっても気持ち的に耐えられるか」といった限度を示します。

一般に、「リスク許容度」には以下のような要素が関係するため、人それぞれです。

- 年齢(時間):長い時間をかけて運用できる人ほど、たとえ損失が出ても、資金が必要な時期までに損失をカバーできる時間がある。

- 家族構成やライフイベント:家族が多い、また予定しているライフイベントが多いと支出が多くなり、運用に回せるお金が少ない。

- 持っている資産が大きい、年収が多い:運用に回せるお金が多い。

- 投資経験が豊富:投資に関する知見や経験を活かせる。

- 性格:冒険派(リスクテイク志向)か、慎重派(安定志向)か。

お金の運用にはリスクがつきもので、リスクとリターンは表裏一体。リターンが高いほどリスクも高まる傾向があります。

運用する金融商品を選択する際には、自身の「リスク許容度」と投資対象のリスクを踏まえたうえで判断することが重要です。

人気のある金融商品と自身の選択

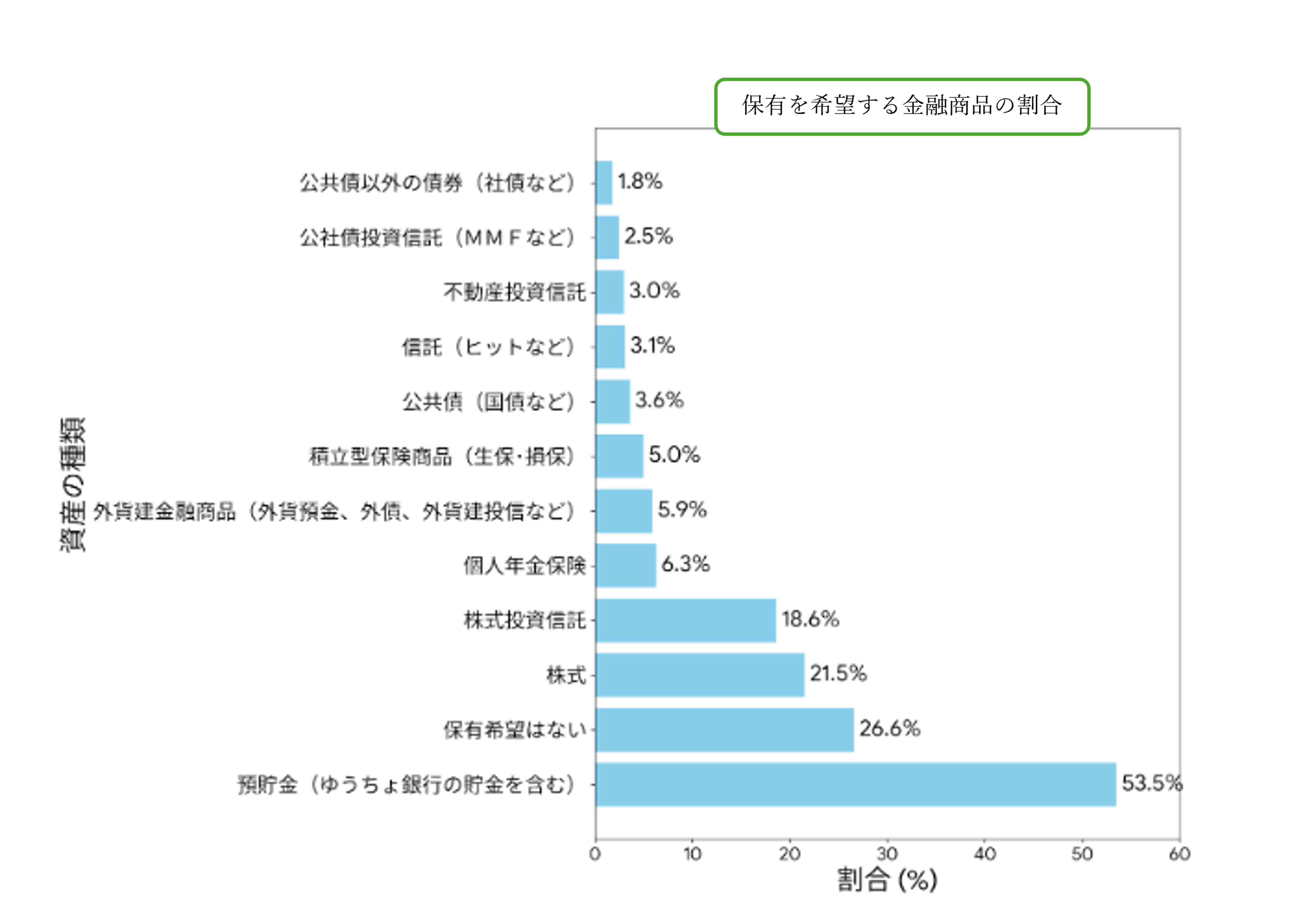

多くの人が今後、保有額を増やしたり、保有を始めてみようと考えている金融商品は何でしょうか。

「金融行動調査」の結果をみてみましょう(図3)。*9

図3 【保有を希望する金融商品の割合(複数回答可)】

出所)金融広報中央委員会 知るぽると「家計の金融行動に関する世論調査 [二人以上世帯調査] 令和6年【調査結果(単純集計データ)】」p.22のデータを基に筆者作成

調査回答者の半数以上が「預貯金」を挙げ、次いで「保有希望はない」、「株式」、「株式投資信託」となっており、投資では「株式」と「株式投資信託」への関心が高いようです。

「リスク許容度」が高い場合には、ある程度リスクを取って株式などで積極的な運用をすることを検討することができます。*10

一方、「リスク許容度」が低い場合には、預貯金や安全性の高い投資信託などで、リスクを抑えた安定的な運用を行うのが基本です。

(目次へ戻る)

おわりに

ボーナスは単にまとまった金額が支給されて使う金額が増えるタイミングではなく、将来の資産形成に影響を与える投資の機会と考えることもできます。

自身の「リスク許容度」を認識し、有益な情報を活用しながら、そのときどきの状況に合った投資戦略を選択することが重要です。

*1 出所)厚生労働省「毎月勤労統計調査 令和6年9月分結果速報等」(令和6年11月7日)p.14

*2 出所)厚生労働省「毎月勤労統計調査 令和7年2月分結果速報等」(令和7年4月7日)p.14

*3 出所)MUFG 三菱UFJ銀行「ボーナスの手取りの計算方法は?早見表やシミュレーションで平均支給額を解説!」

*4 出所)全国健康保険協会「協会けんぽの介護保険料率について」

*5 出所)厚生労働省「令和7(2025)年度 雇用保険料率のご案内」

*6 出所)全国健康保険協会「協会けんぽの特定保険料率及び基本保険料率(保険料率の内訳表示)について」

*7 出所)日本年金機構「厚生年金保険料額表」

*8 出所)国税庁「賞与に対する源泉徴収税額の算出率の表(令和7年分)」

*9 出所)金融広報中央委員会 知るぽると「家計の金融行動に関する世論調査 [二人以上世帯調査] 令和6年【調査結果(単純集計データ)】」p.15, 19, 20, 22

*10 出所)金融広報中央委員会 知るぽると「お金を増やすなら、リスクを取りにいく?」