「投資をしてみたいけれど、難しそう……」

そんな不安を抱えて、「第一歩」が踏み出せない方もいらっしゃるのではないでしょうか。

一方で、預貯金だけではなかなか資産が増えない今の時代、物価の上昇も気になるところです。

この記事では、初めて投資に挑戦する方のために、投資の基本と少額から安心して運用できる金融商品について、わかりやすく解説します。

将来の生活資金や夢の実現のために、お金を賢く育てる方法について考えていきましょう。

なぜ今、投資が必要なのか

まず、投資を始めるべき理由について、考えていきましょう。

社会保険料や税金が高くなる予想

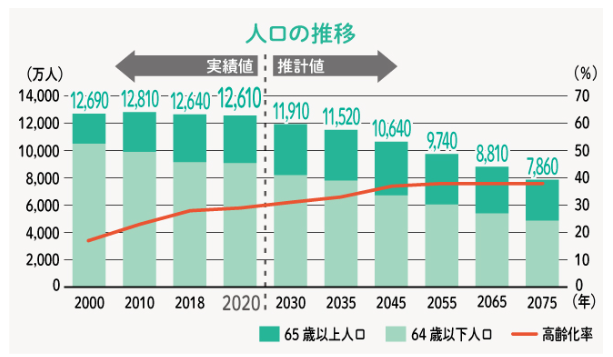

日本は今後も少子高齢化が進み、64歳以下の割合が減り、65歳以上の割合が増加していくと推計されています。

図1【人口の推移】

出所)金融経済教育推進機構 投資の時間「Lesson 1 お金の計画の必要性」

働く人は減っていくのに、社会保障の給付が必要な人は増えるため、1人当たりの社会保険料や税金は、現在よりさらに増加すると予想されています。

物価の上昇とお金の価値

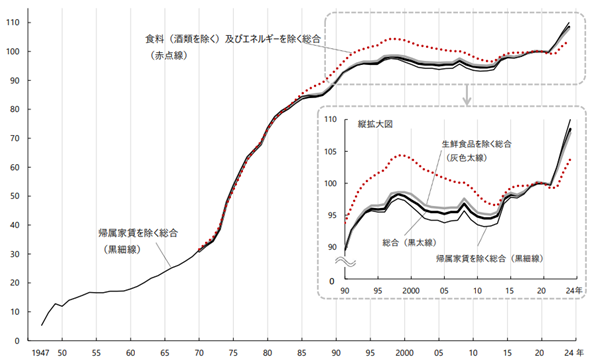

2013年から物価(モノやサービスの価格)が上昇する傾向にあります(図2)。

図2 【消費者物価指数 2020年=100 1947年~2024年 年平均】

出所)独立行政法人 労働政策研究・研修機構「図 消費者物価指数」

物価が上昇すると、生活に必要なお金も当然、増加していきます。

その一方で、お金の価値は相対的に低下します。

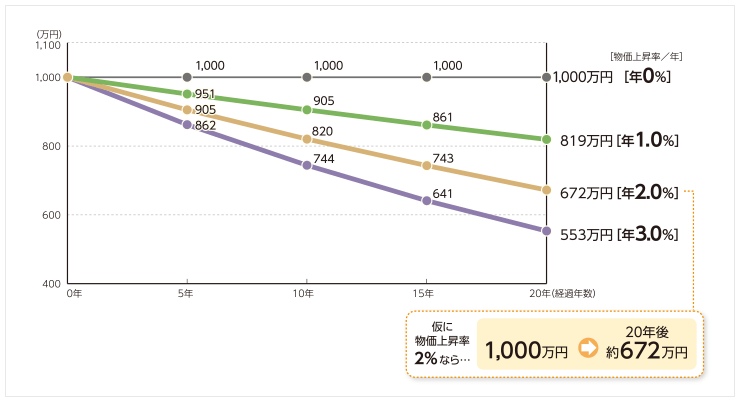

例えば、仮に物価が毎年2%上昇していったとすると、現在の1,000万円は、10年後には820万円、15年後には743万円、20年後には672万円へと価値が目減りしていきます(図3)。

図3【年0~3%のインフレが進行した場合の1,000万円の価値の推移】

出所)三菱UFJ銀行「どうして資産形成が必要なの?」

したがって、お金の実質的な価値を維持するためには、物価上昇率以上の利回りでふやす必要があります。

そして、そのための手段が投資なのです。

(目次へ戻る)

投資の基本

投資を始める際には、その基本を押さえることが大切です。

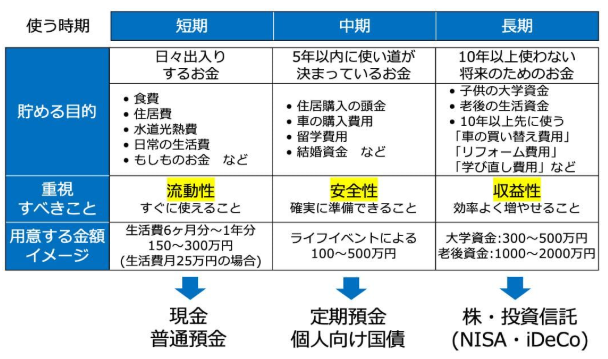

当面使う予定のないお金を使う

お金は、使う時期によって「短期」「中期」「長期」の3つに分け、それぞれの目的・時期に適した金融商品を選ぶことが大切です(図4)。

図4【お金を使う時期とそれぞれに適した金融商品】

出所)東京証券取引所 東証マネ部!「【新NISA】資産に占める現金比率(キャッシュポジション)は何割がベスト?」(2024年12月26日)

短期のお金は、日常生活費や万一の場合に備えるお金です。こうしたお金はすぐに引き出して使えることが重要なので、現預金で貯めるのがいいでしょう。

中期のお金は「5年以内に使いみちが決まっているお金」を指します。

たとえば「住居購入の頭金」「車の購入費用」「留学費用」「結婚資金」などがこれにあたります。

これらのお金は使うときに元本割れしていると足りなくなってしまいますので、お金を確実に準備できる定期預金や個人向け国債の購入が適しています。

長期のお金は「10年以上使わない将来のためのお金」です。

子供の大学資金や老後資金、10年以上先に使う「車の買い替え費用」「リフォーム費用」「学び直し費用」などがこれにあたります。

これらは使うまでに時間的余裕がありますので、投資に回して増やすことを考えましょう。

ただ、それでは投資に回す余裕がないと思われる方もいらっしゃるでしょう。

その場合には、収入の一部を積み立てたり、日々の生活を少し見直してみることで、投資に回すお金が確保できるかもしれません。

また、給料が入ったら、最初に一定の金額を差し引いて貯蓄に回し、残りのお金の範囲内で家計をやりくりするようにすれば、投資のためのお金が確保できるようになるでしょう

基本のキは「長期・分散・積立投資」

金融庁は投資のリスクを軽減するためにできることとして、「長期・積立・分散投資」を挙げています。*1

これらの投資は、なぜリスク低減につながるのでしょうか。

(1)長期投資

まず、長期投資は元本割れする可能性の低減が期待できます。

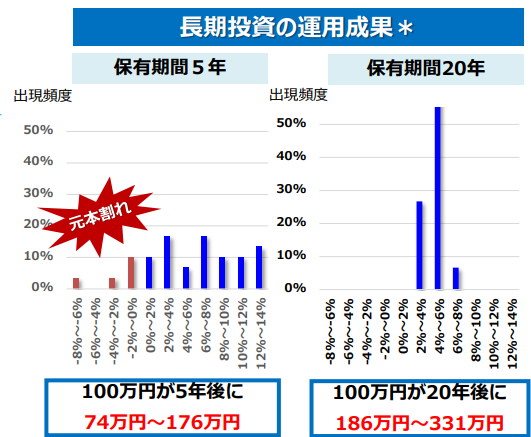

下の図5は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、保有期間5年間と20年間それぞれ保有した場合について、年間収益率と運用結果を計算したものです。

5年保有の場合には、元本割れが生じたケースもありますが、20年間保有した場合には元本割れは生じていません。

図5【長期投資の効果】

出所)金融庁「応用編 4「貯める・増やす」 ~ 資産形」p.18

長期投資は、複利効果も期待できます。

最初の元本のみに利子がつくことを「単利」、元本だけでなく、利子も運用してその利子にも

利子がつくことを「複利」 といいます。

例えば、100万円を利率5%で40年運用する場合、単利だと300万円に、複利だと704万円となり、大きな複利効果がもたらされます。

このように、長期投資は、時間を味方につけた賢い投資だといえます。

(2)積立投資

「あらかじめ決まった金額」を「定期的に」投資することを積立投資といいます。

投資のタイミングを図るのは難しいのですが、積立投資なら、安いときに買わず、高いときにだけ買ってしまうことを防ぐことができます。

また、あらかじめ決まった金額を投資するため、価格が高いときには少なく、価格が安いときには多く買うことになります。その結果、同じ金額でも、一度に購入する場合より平均購入単価を低くすることができる可能性があります。

(3)分散投資

1つの資産だけに投資するより、値動きの異なる複数の資産に分散投資を行うことで、価格の変動が小さくなり、リスクを軽減できます。

また、投資先の地域を分散することで、より安定的に世界経済の成長にともなう利益を得ることが期待できます。

さらに、投資のタイミングを分ける時間の分散も大切ですが、長期投資や積立投資は時間の分散投資をしているといえます。

(目次へ戻る)

初心者でも活用したい金融商品・制度

投資の基本に沿った金融商品・制度には、図4でも示されている、「中期」のお金のための個人向け国債と、「長期」のお金を準備するためのNISA制度があります。

それぞれどのようなものか、みていきましょう。

安全性の高い個人向け国債

収益性も少しあり、比較的安全性も高いのが「債券」への投資です。*2

安全性とは、元本割れのリスクが低いことを指します。

債券は、国や地方公共団体、 会社などが発行している借用証書のようなもので、満期時に受け取れる金額や、利子の金額などの条件が決められています。

債券は定期的に利子を受け取ることができ、満期日を迎えれば「額面金額」を受け取ることができます。

個人向け国債は、個人でも購入しやすいように工夫された国債で、主な特徴は以下の3点です。*3

- 1万円から購入できる

- 一定期間が経過すれば請求に応じて国が買い取る「中途換金制度」がある

- 「変動10年」「固定5年」「固定3年」の3タイプから選べる

「変動」とは、実勢金利の動きに応じて半年毎に適用利率(クーポン)が変わるもので、そのときどきの受取利子の金額が増減します。*4

例えば、今後、実勢金利の水準が現在よりも上昇すれば、受取利子も増えることになります。

「変動10年」は、最低金利保証(0.05%)があるので、安心して購入することができます。

一方、「固定」は、発行時の利率が満期まで変わらない「固定金利」を採用しています。*5

そのため、発行された時点で最終的な運用結果を知ることができ、運用結果がわかりやすいという特徴があります。

例えば、「固定5年」の場合、発行時の利率が1.0%であれば5年間1.0%の利子(税引前)がもらえることになります。

「固定」は経済情勢の変化などで変動する実勢金利に影響されないため、計画的な資産運用ができます。

少額から「長期・積立・分散投資」ができるNISA

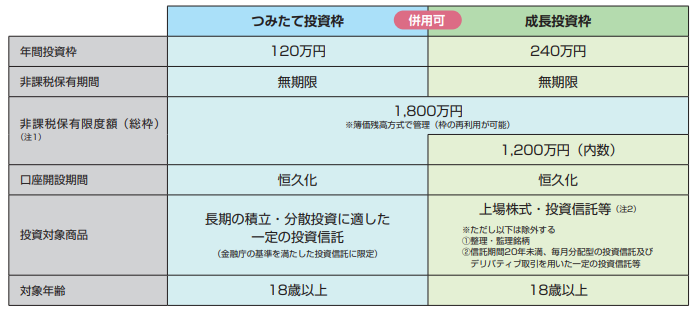

NISAは、少額からの投資を行う人のために、2014年にスタートした「少額投資非課税制度」です。

表1【NISAの仕組み】

出所)金融庁「基礎から学べる 金融ガイド」p.16

株式や投資信託などの金融商品に投資をした場合、通常は売却して得た利益や受け取った配当や分配金に対して約20%の税金がかかります。*6

しかし、NISA口座で投資した金融商品から得られる利益は、1,800万円まで(成長投資枠はそのうち1,200万円まで)非課税です。

特につみたて投資枠は、長期の積立・分散投資に適した一定の投資信託が対象商品です。

投資信託とは、多くの人から集めたお金を、1つにまとめて大きな資金にし、複数銘柄の株式などに分散投資する仕組みのことで、ファンドともいいます。

組入れ株価の変動などによってファンドの価格(基準価額)が日々変動し、元本は保証されません。

しかし、少ない金額から購入できて、分散投資もしやすいという特徴があるため、初めて投資に取り組む人に適した投資方法といえます。

(目次へ戻る)

おわりに

「投資は難しい」というイメージは、多くの人が抱く共通の不安でしょう。

しかし、適切な知識と方法を選べば、誰でも不安を払拭して投資を始めることが可能です。

少額から始められる個人向け国債や税制優遇もあるNISAを活用した投資信託などによる長期投資は着実に資産を作る有効な手段です。

賢い投資の一歩を踏み出してみてはいかがでしょうか。

*1 出所)金融庁「応用編 4「貯める・増やす」 ~ 資産形」p.3, 8, 10, pp.17-21

*2 出所)金融経済教育推進機構 投資の時間「LESSON 4 金融商品の特徴」

*3 出所)財務省「個人向け国債とは何ですか」

*4 出所)財務省「「変動10年」商品概要」

*5 出所)財務省「「固定5年」商品概要」

*6 出所)金融庁「NISAを知る」