人生100年時代といわれる現代、老後の生活資金の確保は切実な問題です。

資産形成に役立つNISAは非課税のメリットを享受できる制度ですが、シニア世代の方は「どのような商品を選べば良いのか」と迷っていらっしゃるのではないでしょうか。

また、65歳以上の年齢の方を対象としたプラチナNISA制度の創設が議論されており、その動向にも注目が集まっています。

本記事では、そのことにもふれながら、のライフプランに合わせたNISA対象商品の一般的な選び方について解説します。

NISA制度の概要

まず、NISA制度の概要を確認しましょう。

NISAは、家計の安定的な資産形成を支援するための制度です。通常、株式や投資信託などから得られた配当や分配金、売却時の譲渡益は所得税や住民税の課税対象となりますが、NISA口座で投資した一定の購入分については、その配当や分配金、譲渡益が非課税になります。」*1

図1【NISAの概要】

出所)政府広報オンライン「『NISA』って何?わかりやすく解説」(2024年9月30日)

令和6年(2024年)からスタートした新しいNISAには「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)の2つの枠があります。

投資できる額は生涯を通じて非課税保有限度額1,800万円(うち成長投資枠は1,200万円)までです。

総枠1,800万円の非課税保有限度額は「簿価(取得価額)」によって管理され、売却した分は翌年以降に再利用することが可能です。

(目次へ戻る)

NISAの対象商品の特徴

NISAの対象となっている金融商品の特徴をみていきましょう。

NISAで利用できる商品

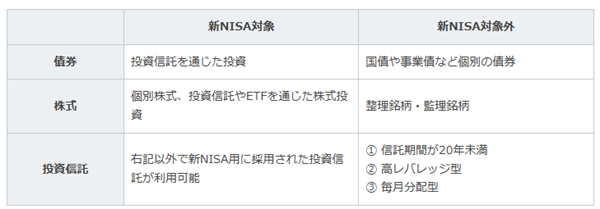

NISAで利用できるのは取引所に上場している株式や公募の投資信託などです。*2

そのため、個別株式を含めさまざまな運用ができますが、投資信託では、毎月分配型や複雑な運用のものなど長期的な資産形成に不向きな商品は対象に含めていません。

表1【NISAで投資できる対象と投資できない対象】

出所)三菱UFJ信託銀行「商品選びから考えるシニア世代の新NISA活用法 前編」(2024年7月10日)

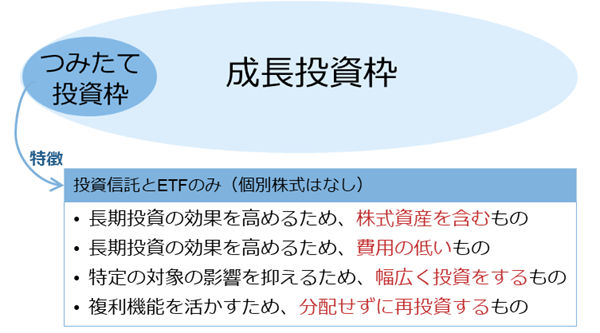

つみたて投資枠と成長投資枠の対象商品の違い

NISAは上述のように「つみたて投資枠」と「成長投資枠」に分かれています。

この2つの投資枠の違いは、年間利用可能額だけではありません。大きく違うのは利用できる商品です。

つみたて投資枠の対象商品は「長期の資産形成に適した投資信託・ETF」 だけに絞られています。また、金融庁が定めた基準を満たした投資信託やETFに限定されています。上場株式や、幅広い種類の投資信託やETFに投資できません。

一方で成長投資枠は幅広い投資信託・ETFが利用でき、商品数も数多くあります。また、個別企業の株式への投資も可能です。

下の図2はつみたて投資枠と成長投資枠の対象商品の違いを表しています。

図2【つみたて投資枠と成長投資枠で利用できる商品の違い】

出所)三菱UFJ信託銀行「商品選びから考えるシニア世代の新NISA活用法 前編」(2024年7月10日)

投資信託で運用する際、成長投資枠でしか利用できない投資信託もあります。

たとえば、運用の対象が株式を含めない債券のみの運用商品などは、成長投資枠でしか利用できません。

また、決算時に分配金を支払う商品(毎月分配型を除く)も成長投資枠だけで利用可能です。

(目次へ戻る)

シニア世代に適したNISAの金融商品

では、シニア世代はどのような金融商品に取り組めばいいのでしょうか。

意向によって変わるポイント

お金を運用する場合、運用の意向によって重視するポイントが変わります。それによって新NISAの利用法も変わってきます。*3

現役世代であれば、時間を味方につけられるので、将来に向けての資産形成には、長い期間での運用が可能です。

一方、シニア世代では、現役世代と違いあまりリスクの高い商品への投資などは控えたほうがいいと言われています。投資の基本は、「長期・分散・積立投資」ですが、年齢に応じた商品や運用期間などを選ぶことが重要です。

次に、対象商品を選ぶ際の一般的な考え方を紹介します。

運用目的別ポイント

まずは運用目的で考えてみましょう。

- 将来のために備えたい場合

将来のための資産形成をしたい場合には、長期の資産形成に適した商品が揃っているつみたて投資枠」を用いるのがいいでしょう。

つみたて投資枠は、お金を引き出さず、長い期間にわたり運用をすることを想定しているからです。つみたて投資枠には株式だけ、あるいは株式を含む運用商品がありますが、長期で運用するのであればご自身の運用スタンスによって株式の構成割合を考えてみましょう。

- 運用の成果を生活にも利用したい場合

運用成果を生活資金として生かしたい場合には、価格が安定していて定期的に利息が入る債券での運用か、「バランス型」と呼ばれる投資信託を検討してみましょう。バランス型の投資信託には、つみたて投資枠、成長投資枠の両方に適した運用商品があります。わかりやすい例としては、商品名称に4資産均等などの名前が付いているものがあります。これは日本と外国の株式、日本と外国の債券それぞれに均等配分して投資するバランス型の商品で、投資対象は分散されていて、債券が半分の割合を占めます。

ただし、当初から運用しながら分配などによるお金を引き出すことを考えているのであれば、成長投資枠を利用することになるでしょう。

つみたて投資枠は、複利機能を生かすために分配をせずに再投資する投資信託しかありません。

一方、成長投資枠であれば、毎月分配型はありませんが、年金を受け取らない奇数月の隔月分配型などが用意されており、運用状況に応じて投資信託から分配金を受け取ることもできます。 - より安定性の高い運用がしたい場合

これまで積極的に運用をしてこなかった方には、インフレによるマイナスの影響を抑えたいので、手堅い運用であればやってみたいという方もいらっしゃるのではないでしょうか? こうした場合には、債券を中心に据えた運用がよいでしょう。「つみたて投資枠」には債券だけの運用商品はないので、「成長投資枠」から探すことになります。

債券に投資するものには、さまざまな商品タイプがありますが、国・地域に大きな偏りがなく、対象も国債や事業債といった比較的信用度の高い債券を中心としたものがよいでしょう。

運用の経験が少ない場合

投資の経験値が高い場合には、その経験や知識に基づいて新NISAを幅広く利用できます。「成長投資枠」を目いっぱい使うこともよいでしょう。

一方で経験値が低い場合には 2つの考え方があります。

- 運用商品の選択で大きく踏み外したくない場合

このような場合、「商品面でスタンダードなものを選びたい」というのであれば、つみたて投資枠」の利用が向いています。

つみたて投資枠には、初心者でも安心して資産形成に取り組めるようにするために選ばれた、幅広い対象に分散して投資する商品が揃っているからです。 - 価格変動が安定的な運用を行いたい場合

こうした意向がある場合には、債券が一定程度含まれている運用を考えることがよいでしょう。

運用に回すお金の性質

運用に回すお金が自分にとってどういう位置付けなのかという切り口もあります。

そのお金は、将来的にも使う予定がない余裕資金でしょうか?それとも今は使わないけれどリフォームなどの出費があれば使う可能性があるのでしょうか?

あるいは使途は明確ではなくてもいざという時のために用意しているお金なのでしょうか?資金性格によって、どの金融商品を選んだらいいのかが違ってきます。

長い間、預金で寝かし続けているような使う予定がないお金なら、長期間にわたり運用を続けることができるため、選択の幅が拡がります。

何の制約もなければ「つみたて投資枠」を利用して長期投資をしてみましょう。

一方で、生活のために使うかもしれないお金であれば、引き出したい時に価格が大きく下落している可能性を抑えたいので、債券が一定割合を占める運用に軸足を置くことになります。

(目次へ戻る)

シニア世代向け「プラチナNISA」が導入されたら?

「2025年4月、65歳以上の高齢者向けNISA(プラチナNISA)創設が検討されている」との報道がありました。*4

これは、65歳以上の高齢者層が利用できる「プラチナNISA」制度を新たに創設し、毎月分配型投資信託を対象商品に加えることで、分配金を月々のインカム収入として得たいという高齢者層の投資ニーズに応えるというものです。

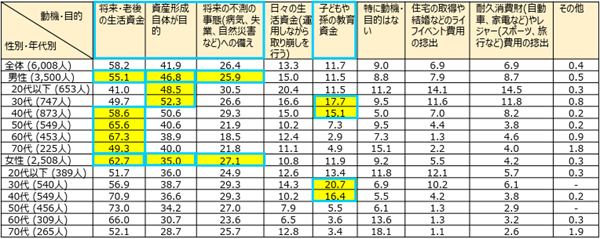

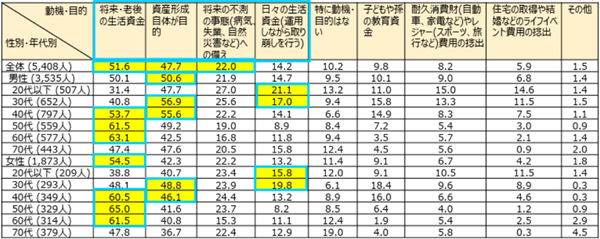

ここで、社団法人 日本証券業協会による「新NISA開始1年後の利用動向に関する調査結果」から、新NISAを始めた動機・目的(複数回答)をみてみましょう。*5

上の表が「つみたて投資枠」利用者、下の表が「成長投資枠」利用者です。

<つみたて投資枠利用者>

<成長投資枠利用者>

表2【新NISAを始めた動機・目的】

出所)社団法人 日本証券業協会「新NISA開始1年後の利用動向に関する調査結果(速報版)」(2025年2月)p.23, 24

この表をみると、40代以降の利用者は男女とも、「つみたて投資枠」も「成長投資枠」も、一番割合の高い目的は、「将来・老後の生活資金」となっています。

また、運用しながら分配によってお金を引き出せる「成長投資枠」をみると、「日々の生活資金(運用しながら取り崩しを行う)」が、男性は50代が8.9%、60代が11.8%、70代が15.8%となっています。また、女性は50代が8.2%、60代が11.1%、70代が12.9%です。

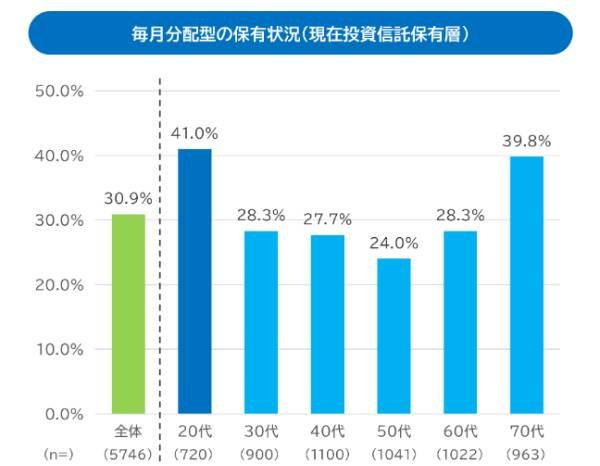

次に、投資信託協会が2025年3月に公表した「2024年投資信託に関するアンケート調査報告書(全般編)」によると、NISAにかかわらず現在投資信託を保有している人の中で「毎月分配型」の保有者は、70代が39.8%と高い割合を示しています」*4

図3【「毎月分配型」の投資信託保有者の割合】

出所)日本証券取引所グループ 東証マネ部!「【調査を読み解くシリーズ】プラチナNISA報道で話題の毎月分配型投資信託の気になるデータ」(2025年5月20日)

毎月分配型は、投資している資産から分配金が毎月支払われるため、複利効果を最大限に活かせず、資産形成の基本である「長期・積立・分散」には適していないと考えられています。

したがって、プラチナNISA制度が導入されたとしても、あくまでも自身の意図に沿って利用するかどうか、利用するとしたらどんな商品にするかを検討することが大切です。

上述のように、重視すべきなのはあくまで自分はお金の運用に何を求めているのか?です。それによって運用の仕方や商品選びは変わってくるからです。*3

まずは、ご自身の意図を整理して、有益な利用を検討してみてはいかがでしょうか。

*1 出所)政府広報オンライン「『NISA』って何?わかりやすく解説」(2024年9月30日)

*2 出所)三菱UFJ信託銀行「商品選びから考えるシニア世代の新NISA活用法 前編」(2024年7月10日)

*3 出所)三菱UFJ信託銀行「商品選びから考えるシニア世代の新NISA活用法 後編」(2024年7月10日)

*4 出所)日本証券取引所グループ 東証マネ部!「【調査を読み解くシリーズ】プラチナNISA報道で話題の毎月分配型投資信託の気になるデータ」(2025年5月20日)

*5 出所)社団法人 日本証券業協会「新NISA開始1年後の利用動向に関する調査結果(速報版)」(2025年2月)p.23, 24