クレジットカードやローンには「ボーナス払い」という支払方法が用意されています。ボーナス払いを設定するかどうかは、メリットとデメリットの両面を考慮したうえで判断しましょう。

本記事では、クレジットカードやローンのボーナス払いについて解説します。

ボーナス払いとは?

「ボーナス払い」とは、クレジットカードの支払いやローンの返済を、ボーナスの支払月に行うことをいいます。

クレジットカードのボーナス払い

クレジットカードの支払方法には「1回払い」「2回払い」「リボ払い」などがありますが、それ以外に「ボーナス払い」も用意されています。

クレジットカードのボーナス払いとは、多くの会社でボーナスが支払われた後の時期まで、利用料金の支払いを先延ばしにできるというものです。

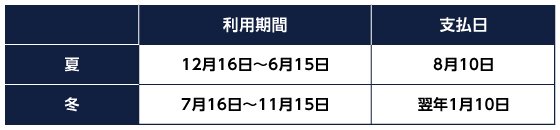

MUFGカードを例にあげるとボーナス一括払いは、下表のとおり利用期間と支払日が定められています。*1

夏のボーナスは6月から7月にかけて支給されることが多いので、ボーナス払いの支払日は8月とされています。

冬のボーナスは12月に支給されることが多いので、ボーナス払いの支払日は翌年1月とされています。

たとえば、1月10日に購入した商品の代金をボーナス一括払いにすると、その代金は8月10日に引き落とされます。

1回払いの支払日が2月10日であること*2に比べると、ボーナス一括払いでは半年間も支払いを繰り延べることができます。

ローンのボーナス払い

住宅ローンや自動車ローンなどは毎月決まった額を返済しますが、それとは別に「ボーナス払い」を設定できることがあります。

ローンのボーナス払いとは、月々の返済とは別に、ボーナスが支給される時期にまとめて返済をする方法です。

たとえば、ローンを年間で120万円返済するとします。ボーナス払いを設定しない場合、毎月10万円ずつ返済することになります。

これに対して、1回当たり12万円のボーナス払いを年2回設定する場合は、計24万円をボーナス払いで返済し、残りの96万円を12か月に分けて返済します。

(目次へ戻る)

ボーナス払いのメリット

クレジットカードやローンのボーナス払いには、月々の支払額を抑えられるメリットがあります。

クレジットカードのボーナス払いは、高額になりやすい家電やブランド品などを購入する際によく用いられます。高額の引き落としをボーナスの支給後にまとめることにより、ボーナスがない月の支払額を抑えられます。

ローンのボーナス払いを設定すると、その分月々の返済額を低く抑えることができます。特に給与に占めるボーナスの金額が多い場合は、ボーナス払いの活用によって無理なく返済を進められるでしょう。

(目次へ戻る)

クレジットカードのボーナス払いに手数料はかかるのか?

クレジットカードのボーナス払いは、一括払い(1回払い)であれば手数料がかからないケースが多いです。

これに対して、「ボーナス2回払い」など複数回に分けて支払いをする場合は、手数料がかかるのが一般的です。なお、複数回に分けるボーナス払いは、利用できる店舗が限られているほか、利用できないカードもあります。

ボーナス払いの手数料の取り扱いはクレジットカードによって異なるので、カード会社のウェブサイトを参照するか、電話などで問い合わせてみましょう。

(目次へ戻る)

ボーナス払いを利用する際の手続き

クレジットカードのボーナス払いは、商品の会計を行う際に店員などへ伝えれば利用できます。ただし、ボーナス払いを利用できない店舗もある点に注意が必要です。

ローンのボーナス払いは、金銭消費貸借契約を締結する際に申し込む必要があります。後からボーナス払いに変更することはできません。

(目次へ戻る)

ボーナス払いの利用に関する注意点

ボーナス払いを利用する際に、知っておいた方がいい注意点を紹介します。

ボーナスがない人でも、ボーナス払いは利用できる

ボーナス払いという名称ではあるものの、ボーナスがない人でも利用することができます。たとえば、一般的には自営業者にボーナスがありませんが、ボーナス払いを利用することはできます。

ただし、ボーナスがないのにボーナス払いを設定すると、ボーナス月の支払い負担が極端に重くなってしまうおそれがあります。無理なく支払いができるように、計画性を持って支払いスケジュールを組み立てましょう。

クレジットカードのボーナス払いは、利用できる店舗が限られている

クレジットカードのボーナス払いは、どの店舗でも利用できるわけではありません。

デパート・家電量販店・ブランドショップなど、大規模な店舗や高額商品を扱う店舗では、ボーナス払いを利用できるケースが多いです。

これに対して、規模が小さい店舗や安価な商品のみ取り扱う店舗では、ボーナス払いを利用できないことがよくあります。

ボーナス払いを利用できるかどうかは、商品を購入する前に店員などへ確認しましょう。

想定どおりのボーナスをもらえず、支払いが難しくなることがある

ボーナス払いは通常、ボーナスをもらえることを見越して設定します。しかし勤務先の業績が傾いたり、大きなミスをしたり、転職したりすると、想定どおりにボーナスがもらえないこともあり得ます。

ボーナスがもらえなかったとしても、ボーナス払いは予定どおり支払わなければなりません。お金がない状態でボーナス払いの期日がやってくると、支払いが困難になってしまうおそれがあります。

ボーナス払いができなくなる事態を防ぐには、ボーナスが減額されても、支給されなくても支払えるように、ある程度の貯蓄をしておくべきです。

また、ボーナス払いの金額をあまりにも多くするのはリスクが高いと考えられます。クレジットカードなら1回払いや2回払い、ローンなら月々の返済の額を増やすなどして、ボーナス払いに偏り過ぎないような支払い計画を立てましょう。

(目次へ戻る)

まとめ

クレジットカードやローンのボーナス払いは、月々の支払額を抑えつつ、通常の支払方法よりも支払時期を繰り延べられるというメリットがあります。

その反面、ボーナスを想定どおりに受け取ることができないと、支払いが困難になってしまうおそれがあります。ボーナスが減ったり、支給されなかったりする可能性を想定して、貯蓄をしたり、ボーナス払いの金額を低く抑えたりするなどの対策を講じましょう。

賢い方法で活用すれば、ボーナス払いはたいへん便利な支払方法です。メリットとデメリットの両面を比較したうえで、無理なく支払いができるような計画を立てましょう。

*1 参考)MUFGカード「ボーナス一括払い」

*2 参考)MUFGカード「カードの締め日と支払日を教えてください。」

ゆら総合法律事務所代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。企業法務・ベンチャー支援・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。