将来に備えて資産形成を始めたいと思い、投資信託に興味を持っている人もいるでしょう。投資信託は初心者でも始めやすいといわれますが、どのような特徴があるのでしょうか。

この記事では、投資信託の仕組みやメリット・デメリット、始め方、運用時のポイントをわかりやすく解説します。

投資信託とは?簡単に言うと何か

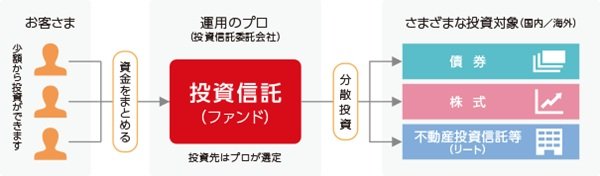

投資信託とは、「投資家からお預かりしたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」です。運用成果は、投資家それぞれの投資額に応じて分配されます。

引用)三菱UFJ銀行「投資信託ってなに?」

簡単に言うと、投資信託は「みんなのお金を集めてプロに運用を任せる仕組み」といえるでしょう。

複数の投資家から集めた資金をどのような対象に投資するか*1は、投資信託ごとに定められた運用方針に基づいて専門家が決定します。そのため、投資先の地域や投資対象は商品ごとに異なります。*1

たとえば、主に日本の株式に投資する投資信託もあれば、国内外の債券や株式、不動産などさまざまな資産に幅広く分けて投資する投資信託もあります。*1

投資信託の仕組み

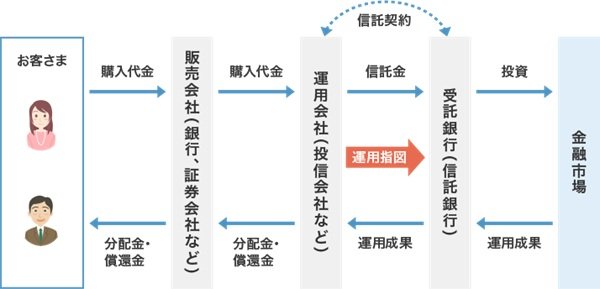

投資信託の運営には、「販売会社」「運用会社」「受託銀行」が関わっています。全体像は以下のとおりです。

引用)三菱UFJ信託銀行「投資信託とは?」

投資家からお預かりした資金は、投資のプロである運用会社が運用を行いますが、その資金は「信託財産」として受託銀行によって区別して管理されているので、各会社が破たんしても信託財産は保護されます。*2

投資信託の保有状況

日本では約3人に1人が投資信託の保有経験者です。*1 2024年に投資信託協会が実施したアンケート調査によると、全国の投資信託の保有状況は以下のようになっています。

出所)投資信託協会「2024年度投資信託に関するアンケート調査報告書(投資信託協会)」P6

2024年の投資信託保有率は全回答者のうち28.7%で、前年より4.1ポイント増加しています。また、すべての年代で前年より増加しています。*3

この結果から、将来に向けた資産形成などを目的に、投資信託を活用している投資家が増えていることがわかります。

(目次へ戻る)

投資信託のメリット

投資信託には次のようなメリットがあります。

少額から投資できる

国内外の債券や株式、不動産などの商品に自分で投資しようとすると、多額の資金が必要になります*1。しかし、投資信託を利用すれば、1万円程度の少額から投資を始められます。*1

複数の投資家から資金を集め、ひとつにまとめて運用を行うため、一人あたりの投資資金は少なくても効率のよい運用が可能です。*2

運用をプロに任せられる

投資信託は、経済・金融などに関する知識を身につけた専門家が、投資家に代わって運用します。*4投資先や資産配分の選定などをプロに任せられるため、初心者の方でも手軽に始めることができます。

さまざまな資産・銘柄に分散投資できる

個人の投資家が、世界中の株式や債券などに直接投資をすることは容易ではありません。

投資信託を利用すれば、国内外のさまざまな資産・銘柄に分散投資することが可能です。*2

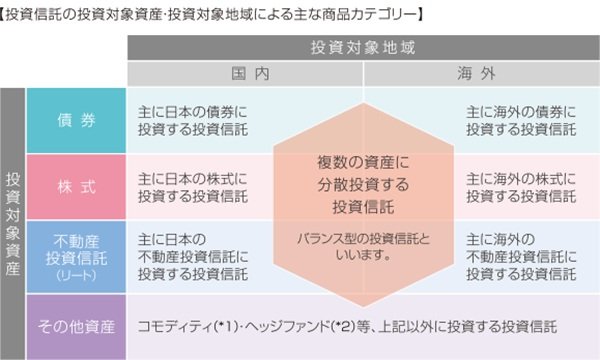

具体的には、以下のような投資対象資産・投資対象地域があります。

引用)三菱UFJ銀行「投資信託ってなに?」

さまざまな資産・銘柄に投資先を分散することで、資産全体が同時に大きく値下がりすることを抑える効果が期待できます。*1

(目次へ戻る)

投資信託のデメリット・リスク

投資信託には、次のようなデメリットも存在します。あらかじめリスクを理解したうえで、投資するか判断することが大切です。

元本保証ではない

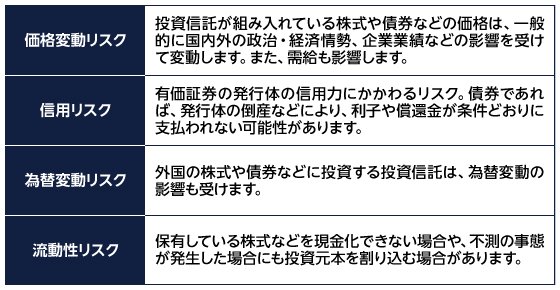

投資信託は元本保証の商品でないため、購入した価格よりも値下がりして、元本割れする可能性があります。投資信託の基準価額に影響を与える主なリスクは以下のとおりです。

出所)三菱UFJ信託銀行「投資信託とは?」をもとに三菱UFJアセットマネジメント作成

投資信託の投資対象によってリスクは異なります。購入する前に、目論見書(投資信託の特色や運用の方針などを記載した文書*5)などでリスクの内容を確認しておくとよいでしょう。

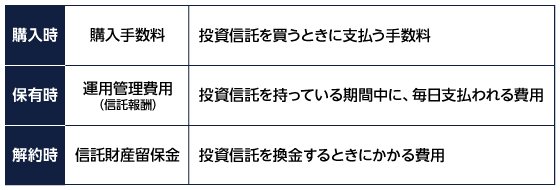

手数料がかかる

投資信託は次のような手数料が発生します。

出所)三菱UFJ信託銀行「投資信託とは?」をもとに三菱UFJアセットマネジメント作成

これらの手数料・費用は投資信託ごとに異なり、購入手数料や信託財産留保金は無料のものもあります。運用管理費用(信託報酬)は保有期間中は毎日差し引かれ、長期的にみると運用成果に与える影響は小さくないため、よく確認することが重要です。*2

(目次へ戻る)

投資信託を始めるにはどうすればいい?

投資信託は、銀行や証券会社などの金融機関で購入できます。一般的には、以下のような流れで始めることが可能です。 *6

- 「商品を選ぶ」

- 「口座を作る」

- 「商品を購入する」

金融機関のホームページや窓口などで購入する投資信託を選んだら、投資信託口座を開設します。口座開設完了後、資金を入金すれば購入が可能になります。

手続きの流れは金融機関によって異なるため、事前に確認のうえ申し込みを行いましょう。

「つみたて」なら手間なく運用できる

投資信託の購入方法は、自分の好きなタイミングで購入する「一括」と、少額からタイミングに迷わず毎月決まった金額を購入する「つみたて」があります。*7

つみたてなら、金融機関が毎月自動的に購入してくれるので手間がかかりません。また、つみたてを継続することで購入時期が分散され、一度に購入するよりも相場動向に左右されず、リスクの低減が期待できます。*7

(目次へ戻る)

投資信託で運用する際のポイント

投資信託で運用する際は、以下のポイントを意識することが重要です。

余裕資金で投資する

先述のとおり、投資信託は元本保証の商品ではありません。基準価額は相場に応じて日々変動し、値下がりする可能性もあります。

日々の生活費や数年後に使うことが決まっているお金ではなく、当面使うことがない余裕資金を投資に回すようにしましょう。*8

長期的な視点で運用を続ける

投資信託で安定した収益を確保するには、すぐに結果を求めず、長期的な視点で運用を継続することが重要です。

定期的に一定額を購入する方法を「ドル・コスト平均法」といいます。基準価額が低いときには多くの数量(口数)を、基準価額が高いときには少ない数量(口数)を購入することになります。この結果、毎月同じ数量(口数)を購入する場合にくらべ、平均購入単価を安定させる効果が期待できます。ドル・コスト平均法で長期間保有することで、値動きの振れ幅が短期的な投資と比べて小さくなるためリスク低減が図れ、安定した運用成果が期待できるとされています。*9

NISAやiDeCoなどの税制優遇制度をうまく活用する

NISAとiDeCoは、いずれも投資信託の運用益が非課税になる制度です。投資信託の基準価額に直接影響を与えるわけではありませんが、利益に税金がかからないため、結果的に活用しない場合に比べて手取り額が増える可能性があります。*10

各制度の内容を理解したうえで、必要に応じて利用を検討するとよいでしょう。

(目次へ戻る)

まとめ

投資信託は、簡単に言うと「みんなから集めたお金をプロに運用を任せる仕組み」です。少額から分散投資ができ、つみたてにも対応しているため、初心者の方でも始めやすい特徴があります。将来に向けて資産形成を始めたい場合は、まず投資信託を検討してみてはいかがでしょうか。

*1 出所)三菱UFJ銀行「投資信託ってなに?」

*2 出所)三菱UFJ信託銀行「投資信託とは?」

*3 出所)投資信託協会「2024年度投資信託に関するアンケート調査報告書(投資信託協会)」<PDF>P6

*4 出所)投資信託協会「4つのメリット」

*5 出所)三菱UFJ銀行「目論見書の見方・読み方」

*6 出所)三菱UFJ銀行「投資信託はどうやって始めるの?」

*7 出所)三菱UFJ銀行「投信つみたて(投信積立)」

*8 出所)三菱UFJモルガン・スタンレー証券「はじめの一歩」

*9 出所)三菱UFJ銀行「ドル・コスト平均法」

*10 出所)三菱UFJ銀行「投資信託を購入するときのポイントは?」