2024年以降、ニュースや新聞で「金利上昇」「利上げ」という言葉をよく目にするようになりました。金利が上がると、私たちの生活にどのような影響があるのでしょうか。

この記事では、金利上昇が株価や生活に与える影響をわかりやすく解説します。また、金利上昇に備える方法も紹介しますので、ぜひ参考にしてください。

金利とは

金利とは、お金の貸し借りの際に生じる利息(利子)の元本に対する割合(利率)のことです。*1

住宅ローンや銀行預金、国債など、さまざまな金融商品の取引に金利が関わっています。

金利は、主に「政策金利」と「実勢金利」の2つに分けられます。

政策金利は、金融政策上の目的を達成するために、中央銀行(日本では日本銀行)が設定する金利です。日銀は、景気や物価の動向に応じて政策金利を引き上げたり、引き下げたりしています。*2

実勢金利は、民間金融機関によって、金融市場の資金需給の実勢を反映して適用されている取引金利です。預金金利や貸出金利が代表的で、市中金利、市場金利とも呼ばれます。*3

金利は、経済の状況に応じて変動します。一般的には、好景気のときには金利が上昇し、不景気のときには金利が低下する傾向にあります。

(目次へ戻る)

金利が上がるとどうなる?

金利が上がると、私たちの生活や資産運用にさまざまな影響を与えます。主な影響は以下の通りです。

住宅ローンへの影響

住宅ローンの変動金利は、固定金利に比べて政策金利の影響を受けやすく、適用金利が低い傾向にあります。

一般的には半年ごとに適用金利が見直されるため、日銀が利上げを行うと、適用金利が上昇して毎月の返済額や返済総額が増加する可能性があります。*4

一方、住宅ローンの固定金利は、長期金利の代表的な指標となっている10年ものの国債の利回りなどを参考に各金融機関が決定しています。借入時に金利が固定されるため、借り入れ後は金利上昇の影響を受けないのが特徴です。金利上昇局面では、借り入れのタイミングが遅れるほど適用金利が高くなり、借り入れ額の減額や借りられる機会自体を失う可能性があるでしょう。

預金金利への影響

金利が上がると預金金利が上昇し、利息が多くもらえるようになるというメリットがあります。

たとえば、100万円を預けたときに年利0.002%では1年間でもらえる利息は20円(税引前)ですが、年利0.2%になると1年間でもらえる利息は2,000円(税引前)になります。

日本は低金利が長期化していましたが、2024年以降は日銀がマイナス金利を解除し、その後も追加利上げを実施したことで、大手銀行を中心に普通預金や定期預金の金利を引き上げる動きがみられます。

物価への影響

金利と物価は密接な関係があります。通常は、金利が上がるとインフレ(継続的な物価上昇)を抑制する効果があります。

インフレが行き過ぎると、企業のコストや生活費がふえすぎて経済全体に悪影響が出るかもしれません。

日銀が利上げを行うと貸出金利が上がり、企業や個人がお金を借りにくくなります。消費活動が抑えられるため、結果としてインフレの抑制が期待できます。

ただし、日銀が利上げを行ってもインフレに歯止めがかからない場合は、さらに日銀が金利を引き上げてインフレ抑制に動く可能性があります。

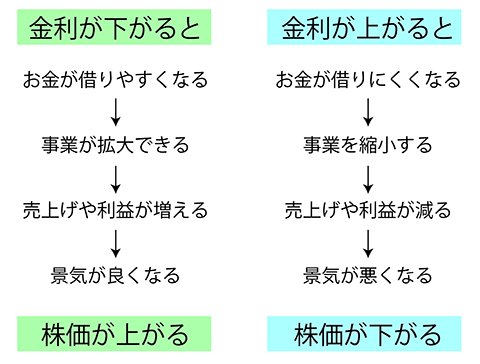

株価への影響

一般的には、金利と株価はシーソーのような関係にあるといわれています。金利が下がると株価は上がり、金利が上がると株価は下がる傾向があります。*5

金利上昇が株価下落に至るまでの一例を見てみましょう。企業は事業運営のための資金を借り入れます。借り入れの金利が上昇すると、その支払利息が増えて(事業運営コストが増加して)減収・業績悪化につながり、株価下落に結びつきやすくなります。

一方で、金利上昇が業績にプラスに働く業種もあります。たとえば、銀行は貸出金利の上昇による収益拡大が期待できるため、投資家からは金利上昇がメリットと受け止められ、株価上昇につながる場合があります。*6

実際に、直近2025年3月期の主要銀行の決算発表では、過去最高益を更新するなど業績は好調に推移しています。

つまり金利上昇によって、お金を貸す側はメリットを受け、お金を借りる側はデメリットを被る、という真逆の影響が生じることとなります。上記は例示に過ぎず、必ず金利動向が株価と直結するわけではありませんが、金利が及ぼす影響として覚えておくとよいでしょう。

出所)東京証券取引所

為替への影響

お金は、高金利の通貨で運用した方が低金利で運用するより高い利息が見込めます。そのため、金利が上がるとその通貨は買われやすくなります。日本の金利が上がると円が買われやすくなり、円高米ドル安が進むかもしれません。

ただし、米ドル円相場は日米金利差に左右されます。日米金利差とは、日本と米国の金利の差のことです。

経済成長率やインフレ率の違いから、基本的に日本より米国のほうが金利水準は高く推移しています。日米金利差が拡大すると円安米ドル高に、縮小すると円高米ドル安が進みやすくなるため、日米両国の金利動向に注目することが重要です。

(目次へ戻る)

金利上昇に備えて私たちができること

金利上昇による影響を理解し、以下のような対策を講じることで、その影響を最小限に抑えることが可能です。

家計の見直し

金利上昇は、インフレの抑制につながります。しかし、その効果がいつ現れるかを予測するのは困難です。日銀は、2025年1月に公表した「経済・物価情勢の展望(展望レポート)」において以下のような見解を示しています。

今後もしばらくは物価高が続く可能性があるため、家計を見直す必要があるでしょう。見直しのコツは、毎月の支出を固定費と変動費に分けて考えることです。まずは固定費の削減を検討しましょう。スマホの料金プランを変更したり、より保険料が安い保険に乗り換えたりすることで、無理なく支出を抑えることができます。*8

資産運用

金利上昇局面だからと言って、“絶対に”株価が下落する、“絶対に”経済が減速するというわけではありませんが、基本的には、金利の上昇は株価にネガティブな影響を与えるとされています。そこで、金利の上昇局面においては、そもそも株式資産の比率を下げたり、ディフェンシブ銘柄と言われる景気に左右されにくい銘柄にポートフォリオを入れ替えたりといった対策が考えられます。また、債券投資であっても、変動利付債といって、利息が市場金利に連動して変動する債券に投資する対策も可能です。

上記のように、各資産での対策もありますが、株式、債券、不動産、コモディティなど、異なる資産に分散投資することで、リスクを分散し資産全体の安定性を高めるという対策法もあります。

住宅ローン

変動金利で借りている人は、繰り上げ返済をうまく活用しましょう。住宅ローンの利息は住宅ローン残高(元金)に対する金利で計算されるため、繰り上げ返済で元金を減らすことで、金利上昇による利息への影響を小さくすることができます。

これから住宅ローンを組む場合は、今後も金利上昇が続くと考えているなら固定金利を選ぶのも手です。変動金利は定期的に適用金利が見直されるため、借入後も金利動向をチェックし、状況によっては借り換えなどを検討しなくてはなりません。最初から固定金利を選んでおけば、金利の変動に応じて住宅ローンを見直す必要がなくなります。*9

(目次へ戻る)

まとめ

金利が上がると、私たちの生活や保有資産にさまざまな影響が生じるかもしれません。しかし、適切な対策を講じることで、その影響を抑えることは可能です。今後の金利動向に注目しながら、家計やポートフォリオの見直し、住宅ローンの再点検などを検討しましょう。

*1 出所)知るぽると「お金を運用するにもローンを組むにも金利は重要です!」

*2 出所)三菱UFJ銀行「政策金利」

*3 出所)三菱UFJモルガン・スタンレー証券「実勢金利(じっせいきんり)」

*4 出所)三菱UFJ銀行「利上げとは?住宅ローンや為替・株価・物価に与える影響をわかりやすく解説」

*5 出所)東京証券取引所「会社の株価の決まり方」

*6 出所)三菱UFJeスマート証券「金利上昇で収益改善!?反発する銀行セクター! HOTな銘柄、COOLな銘柄」

*7 出所)日本銀行「経済・物価情勢の展望(2025 年1月)基本的見解」P1

*8 出所)中国財務局「家計管理の考え方」

*9 出所)三菱UFJ銀行「【2025年最新】住宅ローンの金利は今後どうなる?今後の金利上昇リスクを踏まえた住宅ローンの選び方」