銀行や証券会社などを通じて購入した投資信託が値上がりして利益が出た場合は、所得税と住民税が課されます。

利用している口座の種類などによっては確定申告が必要になるケースがあるので、申告の要否や手続きなどを確認しておきましょう。

本記事では、投資信託の利益に関する確定申告について解説します。

投資信託の利益にかかる税金

投資信託を売却した際に利益が出た場合は、所得税と住民税が課されます。

投資信託の利益には、所得税と住民税がかかる

投資信託の売却によって得た利益には、譲渡益の額に対して15.315%の所得税(復興特別所得税を含みます)と、5%の住民税が課されます。

たとえば、投資信託の売却によって年間10万円の利益が出た場合は、所得税と住民税を合わせて2万0315円の税金が課されます。

投資信託の利益に税金がかかるのはいつ?

投資信託の利益に対して税金がかかるのは、売却して利益が確定した時です。

含み益(=買った時より値上がりしているものの、まだ売却していない)の段階では、まだ税金は課されません。

なお、投資信託の利益に対する税金は、受渡日を基準に課されます。

約定日が年末に近い場合は、受渡日が翌年となり、翌年の確定申告の対象となることがあるのでご注意ください。

投資信託の利益は、上場株式などと損益通算できる*1

投資信託に投資をして得た利益は、他の投資信託、上場株式、ETF、REITなどとの間で損益通算をすることができます。

たとえば、1年間のうちに投資信託を売却して50万円の利益を得た一方で、上場株式を売却した際に30万円の損失が出たとします。

この場合は、利益から損失を差し引いた20万円に対して、15.315%の所得税(復興特別所得税を含みます)と5%の住民税が課され、合計税額は4万0630円となります。

投資信託や上場株式などの譲渡によって損失が出た場合は、その損失を最長3年間繰り越して損益通算を行うことが可能です。ただし、譲渡損失を繰り越すためには、確定申告をしなければなりません。

(目次へ戻る)

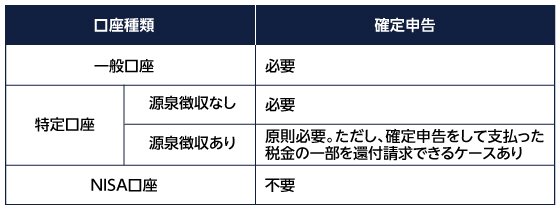

投資信託の利益について、確定申告は必要?

個人が開設できる証券口座には、「特定口座」「NISA口座」「一般口座」の3種類があります。投資信託の売却によって利益を得た場合でも、常に確定申告を要するわけではありません。利用している証券口座の種類によって、確定申告の要否が異なります。

- 特定口座

特定口座で保有している金融商品については、証券会社等から顧客に対して、特定口座年間取引報告書が交付されます。特定口座年間取引報告書を参照すれば、簡便に確定申告を行うことができます。 - NISA口座

所得税と住民税が非課税になる証券口座です。NISA口座で保有する金融商品については、一定の限度額が設けられています。 - 一般口座

特定口座またはNISA口座で管理されていない上場株式等を管理する証券口座です。

(目次へ戻る)

源泉徴収ありの特定口座でも、確定申告をした方がいいケース

源泉徴収ありの特定口座なら、投資信託の売却によって得た利益の確定申告は不要ですが、以下のようなケースでは確定申告をした方がよいこともあります。

- 利子所得や配当所得との間で損益通算をしたい場合

- 複数の特定口座の間で損益通算をしたい場合

- 投資信託の売却によって出た損失を、翌年以降に繰り越したい場合

- 配当控除を受けたい場合

- 外国税額控除を受けたい場合 など

源泉徴収なしの特定口座または一般口座なら、確定申告が必要

特定口座については「源泉徴収なし」と「源泉徴収あり」のいずれかを選択できます。

源泉徴収なしの特定口座と一般口座については、利益が出た場合に課される所得税および住民税の源泉徴収が行われません。

したがって、源泉徴収なしの特定口座または一般口座で保有する投資信託を売却して利益が出た場合は、確定申告が必要になります。

源泉徴収ありの特定口座なら、確定申告は不要

源泉徴収ありの特定口座では、投資信託の売却によって利益が出た場合に、その金額から所得税および住民税が源泉徴収されます。

源泉徴収によって課税が完了するので、確定申告は不要です。

NISA口座の利益は非課税|確定申告も不要

NISA口座は、所得税・住民税ともに非課税とされています。そのため、NISA口座で保有する投資信託を売却して利益が出ても、確定申告は不要です。

ただし、NISA口座で保有する投資信託を売却した際に損失が出たとしても、その損失をもって他の利益と損益通算をすることはできません。

必要に応じて税理士に相談して、確定申告をすべきかどうかを適切に判断しましょう。

(目次へ戻る)

投資信託の利益に関する確定申告の手続き

投資信託の利益について確定申告を行う場合に、手続きに関して知っておくべきことを解説します。確定申告手続きの詳細については、必要に応じて税務署や税理士にご確認ください。

確定申告の方法・期限

確定申告書は、以下のいずれかの方法によって納税地(原則として住所地)の税務署に提出します。

- 窓口への持参

- 郵送

- e-Tax

e-Taxを利用すると、画面上の指示に従って必要事項を入力すれば、自動的に申告書や添付書類が作成されるので便利です。

確定申告の期間は原則として、所得(利益)が生じた年の翌年2月16日から3月15日までです。ただし、土日祝日に当たる場合は翌平日にずれます。

投資信託の利益を確定申告する際の必要書類*2

投資信託の利益を確定申告する際に、税務署に対して提出すべき主な書類は以下のとおりです。

- 申告書

第一表と第二表には、総合課税の対象となる給与所得・事業所得や、所得控除に関する事項などを記載します。

投資信託の利益については、第三表(分離課税用)に必要事項を記載します。 - 株式等に係る譲渡所得等の金額の計算明細書

投資信託の売却による収入金額、その投資信託を取得する際にかかった費用(取得費)、売却時にかかった手数料、最終的な利益の額などを記載します。

上記のほか、譲渡損失の繰り越しを行う場合や、外国税額控除を受ける場合などには追加の書類を提出する必要があります。詳しくは税務署や税理士にご確認ください。

投資信託の利益(譲渡所得)の額を確認・計算する方法

特定口座の場合、投資信託やその他の上場株式等の売却によって得られた利益(譲渡所得)の額は、金融商品取引業者(証券会社など)が発行する「特定口座年間取引報告書」によって確認できます。

特定口座年間取引報告書は、金融商品取引業者のウェブサイトのマイページから閲覧することができます(郵送されてくることもあります)。

これに対して一般口座の場合は、年間取引報告書が発行されないので、自分で取引履歴を遡って譲渡所得の額を計算しなければなりません。

一般口座における取引履歴は、金融商品取引業者のウェブサイトで閲覧できる確定申告サポートのページ、取引報告書、約定履歴などによって確認することができます。

*1 参考)国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

*2 参考)国税庁「確定申告書等様式コーナー(株式等譲渡益課税関係)」

ゆら総合法律事務所代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。企業法務・ベンチャー支援・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。