日米の金利差は、為替相場の変動要因の一つです。多くの投資家が注目していますが、日米金利差と円高・円安にはどのような関係があるのでしょうか。

この記事では、日米金利差の概要と円高・円安に与える影響、過去の推移、今後の見通しについて解説します。

日米金利差とは

日米金利差とは、日本と米国の金利水準の差のことです。主に中央銀行が決定する政策金利(短期金利)、長期金利の指標となる10年国債利回りなどの差が用いられます。*1

現在は経済成長率やインフレ率の違いから、日本よりも米国のほうが金利水準は高くなっています。

日米の金融政策や経済状況により、米国の金利が上昇したり日本の金利が低下したりすれば日米金利差は拡大します。反対に、米国の金利が低下したり日本の金利が上昇したりすれば日米金利差は縮小します。*1

日米金利差と円高・円安の関係

為替相場を決定する大きな要因は、需要と供給のバランスです。*2

高金利の通貨で運用したほうが多くの利益が見込めるため、お金は金利が低いほうから高いほうへ流れる性質があります。*1そのため、日米金利差は円高・円安の動きに影響を与えます。

日米金利差が拡大すると、より金利が高い米ドルが人気になります。日本円を米ドルに換える需要が多くなるため、円安ドル高が進行しやすくなります。

逆に日米金利差が縮小し、米ドルで運用するメリットが低下すれば、日本円にお金が流入しやすくなります。その結果、米ドルを日本円に換える需要が増えるため、円高ドル安が進行しやすくなります。

政策金利と長期金利の違い

政策金利とは、中央銀行が景気や物価の安定を目的に上げ下げする金利です。景気が過熱気味のときは、インフレを抑えるために政策金利を引き上げます。一方、景気が悪くデフレのときには、景気を刺激して物価上昇を促すために政策金利を引き下げます。*3

長期金利とは、資金の貸し借りの期間が1年超の金利です。長期金利の代表的な指標として、10年物の国債利回りがあります。

政策金利は中央銀行の金融政策で決まりますが、長期金利は景気の先行きや物価上昇の予測を反映して変動します。*4

(目次へ戻る)

日米金利差と米ドル円相場の過去の推移

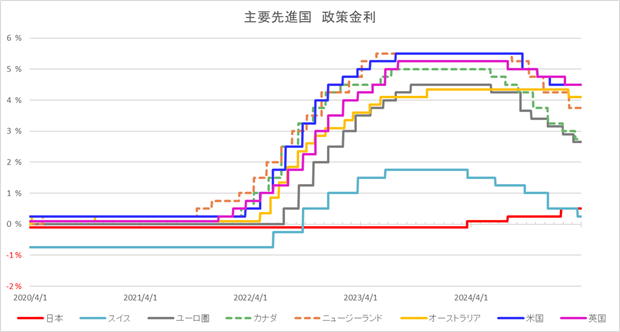

以下は、主要先進国の政策金利の推移です。

期間:2020年4月1日~2025年3月31日

出所)Bloombergのデータを基に三菱UFJアセットマネジメント作成

2022年以降、米国やユーロ圏はインフレ抑制のために利上げを実施してきましたが、日本は金融緩和を継続したため、政策金利の差は大きく広がりました。

しかし、日本は日銀が2024年3月にマイナス金利を解除し、同年7月と2025年1月に追加利上げを実施しています。それに対して、米国はFRBが2024年9月に利下げを開始し、同年11月と12月に追加利下げを実施していることから、日米の政策金利差は縮小傾向にあります。

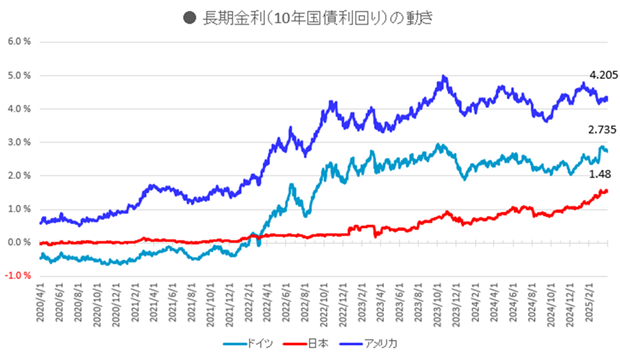

日銀の利上げ継続が意識されて日本の長期金利は上昇傾向にある一方、米国は景気の減速懸念が強まって長期金利が低下しています。2025年3月31日時点では長期金利差が2.725%まで縮まりました。

期間:2020年4月1日~2025年3月31日

出所)Bloombergのデータを基に三菱UFJアセットマネジメント作成

また、米ドル円相場は以下のように推移しています。

期間:2020年4月1日~2025年3月31日

出所)Bloombergのデータを基に三菱UFJアセットマネジメント作成

2022年以降は日米金利差の拡大により、円安ドル高が進行しました。2024年6月には1ドル=160円台まで円安ドル高が進み、約37年半ぶりの円安水準を更新しました。

それ以降は、日銀の追加利上げとFRBの利下げ観測により円高に転じた後、再び円安が進みますが、2025年に入ってからは円高傾向になっています。円高の要因は日米の政策金利差や長期金利差が縮小していることが背景にあると考えられます。

(目次へ戻る)

日米金利差の今後の見通しは?

日米金利差が今後どのように推移するのかを予測するには、日銀とFRBの金融政策の動向に注目する必要があります。

前述の通り日銀は、2024年7月と2025年1月に利上げを実施しています。日銀は経済・物価見通しの実現に応じて、利上げを継続する方針を示している*5_P6ため、さらなる利上げの実施が模索されています。

一方、米国では、FRBが2024年9月から利下げを開始し、同年11月、12月に追加利上げを実施しました。ただし、FRBのパウエル議長は、足元の景気の強さを背景に、利下げを急ぐ必要はないと発言*5_P6しています。

また、トランプ新政権による追加関税の導入などの政策がインフレ圧力を高めるとの見方もあります。そのため、インフレの再燃を背景とした金利の高止まり*5_P9のリスクもあるでしょう。

経済状況に左右されますが、日本は利上げの継続、米国は利下げペースの鈍化や一時停止が意識されているため、日米金利差の縮小によって円高ドル安傾向の色合いが濃くなっています。

(目次へ戻る)

金利差以外の為替相場の変動要因

日米金利差は円高・円安を決定する大きな要因です。ただし、中長期的には貿易収支や物価変動も為替相場の変動要因となります。

貿易収支とは、輸出額から輸入額を引いた差額です。輸出額が輸入額を上回る状況を貿易黒字、輸入額が輸出額を上回る状況を貿易赤字*6といいます。貿易黒字になると、通貨高になるのが一般的です。たとえば、日本から米国への輸出が増えると代金を米ドルで受け取るため、円の需要が高まり円高・米ドル安になります。反対に、貿易赤字になるとドルの需要が高まり円安・米ドル高になります。*2

また、一般的にインフレ率の高い国のほうが通貨安になる傾向があります。物価が上がるとモノの値段が上がり、通貨の価値が下がるからです。*2

日米金利差は重要ですが、円高・円安のどちらに進むかを予測する際は、貿易収支や物価変動なども含めて総合的に考える必要があるでしょう。

(目次へ戻る)

まとめ

日米金利差は、日本と米国の金利差です。現在、日本より米国のほうが金利水準は高く、日米金利差が拡大すると円安、縮小すると円高が進行しやすくなります。

円高・円安は物価や外貨建て資産の価値、海外旅行など、私たちの生活にもさまざまな影響を与えます。日米金利差に注目し、為替相場の動向を把握しておくことは、日々の生活や資産運用のために大切です。

*1 出所)東証マネ部「日米金利差はなぜ注目される?為替や株価との関連性をわかりやすく解説」

*2出所)三菱UFJモルガン・スタンレー証券「外国為替の変動要因は?」

*3 出所)知るぽると「金融政策とは」

*4 出所)三菱UFJモルガン・スタンレー証券「長期金利(ちょうききんり)」

*5 出所)三菱UFJ銀行「内外経済の見通し(2025年2月)」

*6 出所)三菱UFJモルガン・スタンレー証券「貿易収支(ぼうえきしゅうし)」