資産形成は、決して特別な才能や幸運に恵まれた人だけの特権ではありません。

正しい知識と戦略を身につけ、時間を味方にすること、そして日々の積み重ねがあれば、誰にでもある程度の資産を形成できる可能性があります。

この記事では、資産形成するための一般的な考え方と具体的な方法をご紹介します。

資産形成するための一般的な考え方

資産形成するということは、資産を上手に大きく増やすということです。

そのポイントはどのようなものでしょうか。

大切な3つの考え方

金融庁は「資産形成を行う上で知っておきたい」、「3つの考え方」を以下のように示しています。*1

- 「家計管理とライフプランニング」

- 「主な金融商品」

- 「長期・積立・分散投資」

「金融に関する知識と判断力(金融リテラシー)を身につけることは、わたしたちが、より自立的で安心かつ豊かな生活を送るために必要な生活スキルを高めることでもある」のです。*2

前述の「3つの考え方」と具体的な方法について、詳しくみていきましょう。

(目次へ戻る)

家計管理とライフプランニング

「豊かな人生を歩むためには、生き方に合わせて、家計を管理し生活設計を考えていくことが大切です」。*1

「家計管理の基本は、収入と支出をきちんと把握・管理すること、収支を黒字にすること、そして黒字分を貯蓄することです。」

「適切な収支管理の習慣化」

「家計管理実現するための第一歩は、適切な収支管理を習慣化することです。現状の収入や支出をきちんと把握し、計画性のない支出は抑え、収支の改善に努めることが大事です。」*2

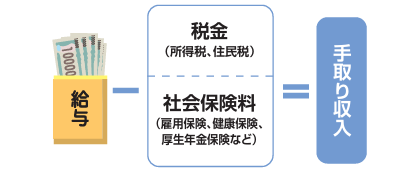

(1)「手取り収入を把握する」

「まず、家計の現状を把握することから始めましょう。」

「手取り収入」と「支出を把握」します。

「手取り収入とは、会社員の場合は給与から税金(所得税、住民税)と社会保険料(雇用保険、健康保険、厚生年金保険など)を差し引いた後の金額です。」

図1【手取り収入】

出所)金融庁「基礎から学べる金融ガイド」p.3

(2)「支出を把握する」

「支出を把握していなければ、お金の使い方を適切に見直すことはできません。家計簿をつけたりすることで、支出を把握・分析しましょう。」

「「毎月の食費はどれくらいかかっている?」「光熱費は?」「交際費は?」というように項目ごとに把握」します。

(3)「お金の使い方を見直す」

「収支状況を把握したら、お金の使い方を見直してみましょう。その際には、「自分にとって本当に必要なものなのか、それとも欲しいだけのものなのか」を自問し、無駄な支出は抑えることで、赤字解消・黒字確保を目指しましょう。」

「例えば、スマートフォンやインターネット回線は適切な料金プランとなっているか、家賃、食費、交通費、光熱費など生活に必要な費用が毎月確保できる範囲のものとなっているかなど、見直すポイントはたくさんあります。」

「ライフプランニング」

「人生の希望や計画を具体的に描くことを「ライフプランニング」といいます。現在は働き方、家族構成、住まいなど、それぞれの価値観によって多くの選択肢があります。自分の希望するライフプランを考えると共に、それにどのくらいお金がかかるのか、想定外の事態にも備えて、必要な時期についても考えてみましょう。」*1

「わたしたちの人生には、さまざまな選択肢があり、どのような生き方を選ぶのか、それによっていつ、どのようなライフイベントがあり、どのくらいの費用がかかるのかは人によって違います。まず自分のライフプランを立ててみましょう。それによってどのような準備が必要なのかが、具体的に見えてきます。」*2

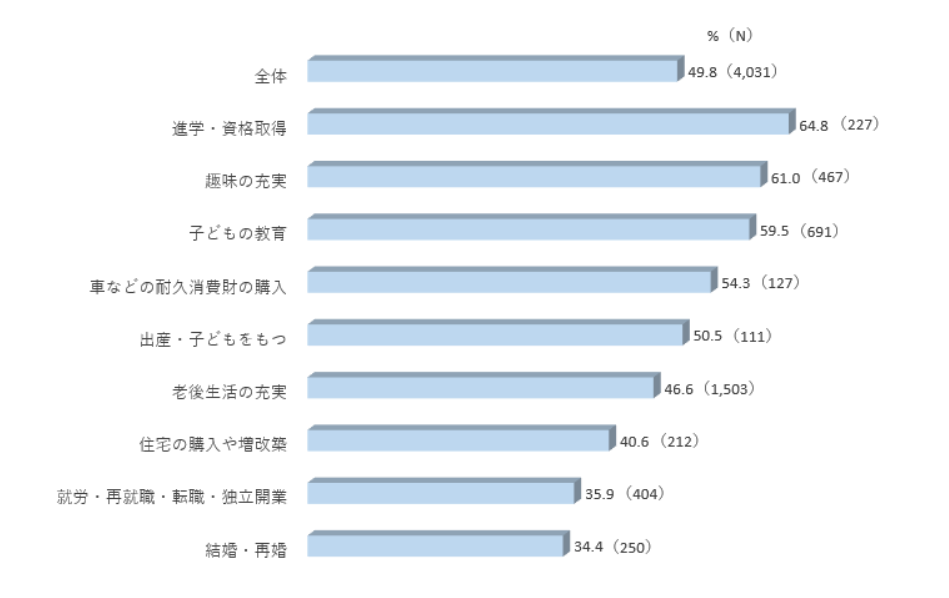

公益財団法人「生命保険文化センターの調査によると、最も重要なライフイベントに対して経済的な準備ができている(「順調に準備できている」と「ある程度準備できている」の合計)人は、全体で49.8%となっています。

ライフイベント別で最も準備割合が高かったのは、「進学・資格取得」で64.8%、以下「趣味の充実」61.0%、「子どもの教育」59.5%と続いています。」*3

図2【ライフイベントに対する経済的準備の状況】

出所)公益財団法人 生命保険文化センター「ひと目でわかる生活設計情報>最も重要なライフイベントに対してどのくらい準備しているか」

(目次へ戻る)

主な金融商品

「自分の希望するライフプランを実現するためには、資産形成についても考えていくことが重要です。資産形成には「貯蓄」と「投資」の2つの方法がありますが、そのときの資産状況や今後のライフプランなどに適した形で、方法を使い分けることが大切です。」*1

では、主な金融商品にはどのようなものがあるのでしょうか。

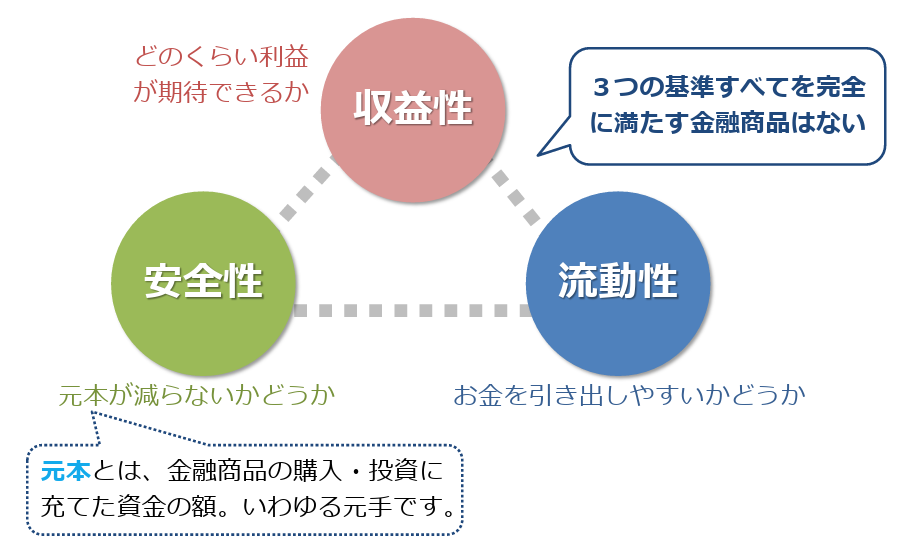

「金融商品の3つの基準」

金融商品を選ぶときには、「3つの基準」を理解することが大切です。*4

図3【「金融商品の3つの基準」】

出所)金融庁「「4 貯める・増やす」 ~ 資産形成」p.6

「3つの基準」とは、「収益性」「安全性」「流動性」のことです。*1

「安全性:元本および利子の支払いが確実かの度合い」

「収益性:どのくらいの収益が期待できるかの度合い」

「流動性:必要になったときにすぐ換金できるかの度合い」

を指します。

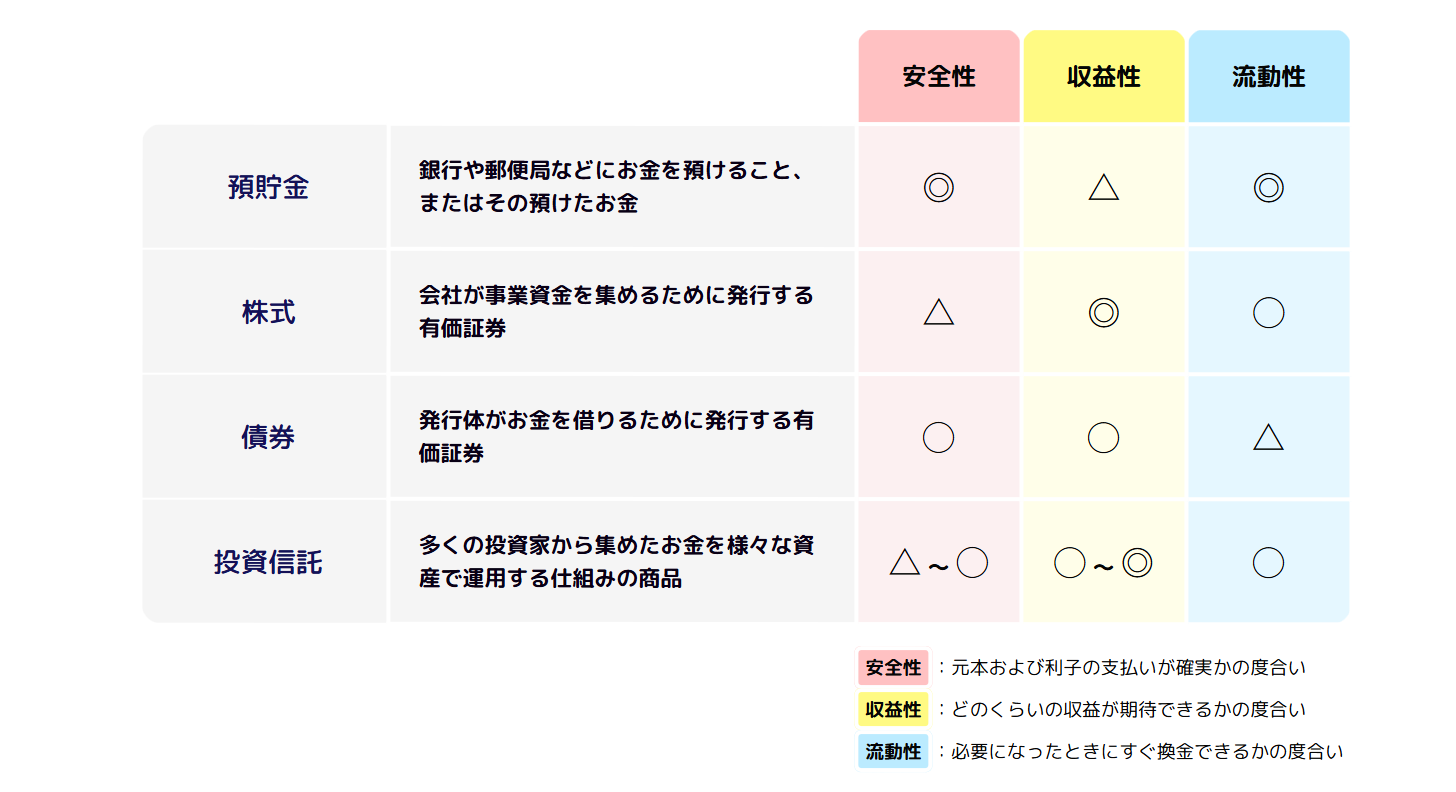

金融商品である「預貯金」「株式」「債券」「投資信託」にこの「3つの基準」を当てはめてみると、以下の表1のようになります。

表1【主な金融商品と「3つの基準」】

出所)金融庁「資産形成の基本」

上の図からもわかるように、「3つの基準すべてを完全に満たす金融商品は」ありません。*4

預金・貯金

預貯金は、「金融機関にお金を預けること」です。

「預金・貯金は、一般的に、収益性は低い(△)」一方で、「安全性・流動性は最も高い(◎)」金融商品です。

債券

債券を買うことは、国や会社にお金を貸すことです。

債券を買うと、定期的に利子が支払われ、満期がくれば基本的に額面金額を受け取ることができます。

債券のうち、国が発行するものを「国債」、会社が発行するものを「社債」」といいます。

債券は、発行した会社等が倒産すると、返済されない可能性があり、元本は保証されていません。

債券の安全性は、国債は高く(◎)、社債は発行企業次第。一般的に、流動性は低く(△)、収益性は、預金より高く、株式より低い(○)という特徴があります。

株式

株式の購入者(株主)は会社の一部を所有することになり、会社は株主に対してお金を返す必要はありません。

会社が上げた利益に応じて配当などを受け取ることができ、会社の業績や、国内・海外の景気などによって、株式の価値(株価)も変動するという特徴があり、元本は保証されていません。

株式は、債券と比べて安全性は低い(△)一方で、高い収益性(◎)が期待でき、流動性は高い(〇)金融商品です。

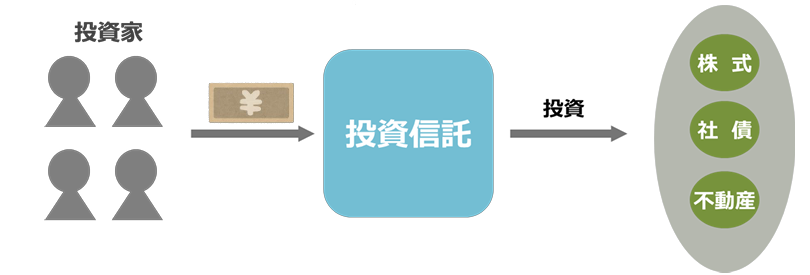

投資信託

投資信託は多くの人から集めたお金を1つにまとめて大きな資金にし、株式や債券などに投資する仕組みで、ファンドともいいます。

図4【投資信託の仕組み】

出所)金融庁「「4 貯める・増やす」 ~ 資産形成」p.10

投資信託は、株価の変動などによって、価格が日々変動し、元本は保証されていません。

少ない金額から購入でき、分散投資がしやすいという特徴があります。

収益性、安全性は、投資対象次第で、流動性は高い(〇)金融商品です。

上手に資産形成をして、資産を増やしていくためには、これまでみてきた特徴をふまえて金融商品を選ぶ必要があります。

(目次へ戻る)

「長期・積立・分散投資」の有効性

株式や投資信託などの運用商品に投資をすることで、預貯金よりも高いリターンを期待することはできますが、元本割れのおそれもあります。*1

そのため、投資はハードルが高く、不安かもしれません。

しかし、「長期・積立・分散投資」を行うことで、上手に資産形成に取り組むことができるとされています。

長期投資の有効性

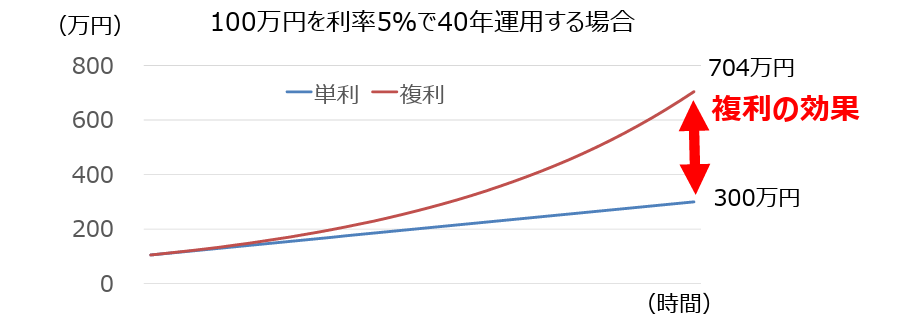

長い期間投資を続けると複利の効果が大きくなります。

複利効果とは、投資や預金などで得た利息や収益を、当初の元本に組入れて再投資することで、時間とともに資産が加速度的に増加する効果のことです。

長期投資をうまく活用することで、安定した収益の確保が期待できます。

以下の図5は、「100万円を利率5%で40年運用する場合」の複利効果を表しています。*4

図5【複利効果の例】

出所)金融庁「「4 貯める・増やす」 ~ 資産形成」p.4

複利の効果は、金利が高いほど、期間が長いほど、大きくなります。

積立投資の有効性

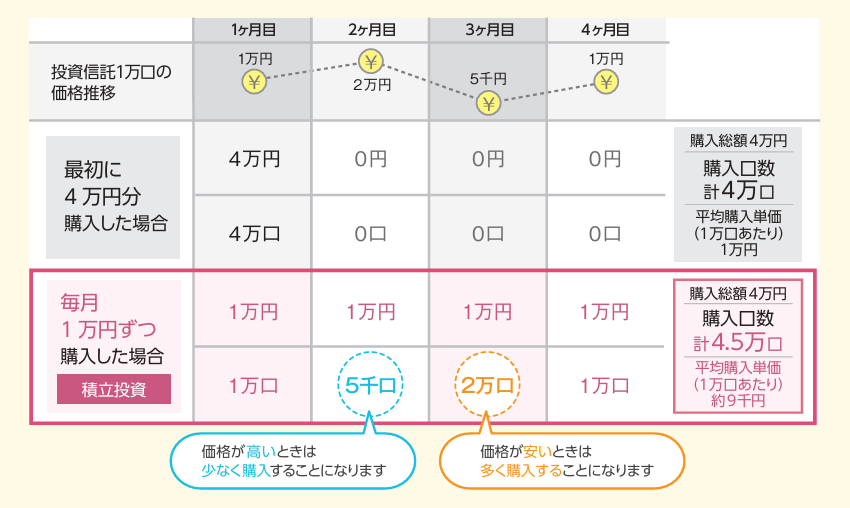

積立投資とは、一括で投資するのではなく「あらかじめ決まった金額」を「続けて」投資することです。*1

積み立て投資は、少ない金額からコツコツ始めることができ、安いときに買いそびれたり、高いときにだけ買ってしまうことを避けられます。

図6【積立投資の効果】

出所)金融庁「基礎から学べる金融ガイド」p.14

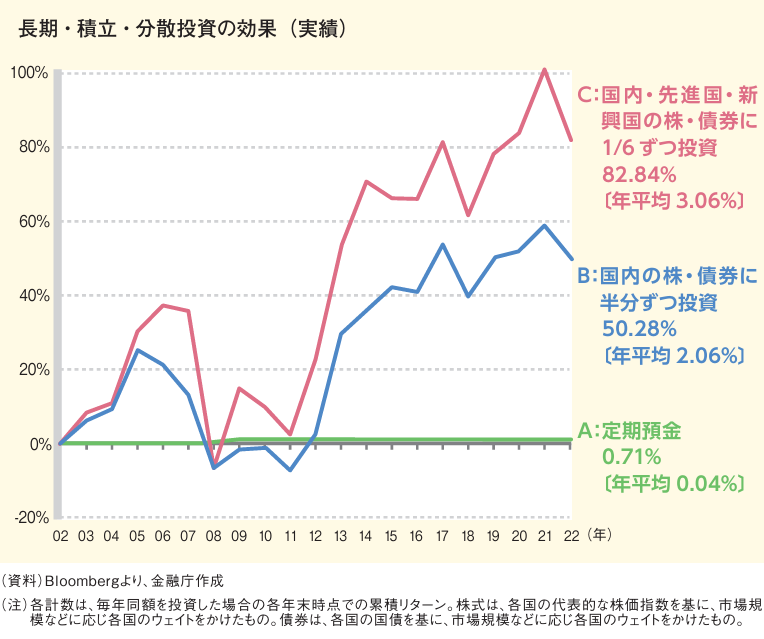

分散投資の有効性

1つの資産だけに投資するより、値動きが異なる複数の資産(国内/海外、株式/債券/不動産など)に分散して投資を行うことで、価格の変動をある程度抑えられ、安定的な運用を目指すことができます。*1

「長期・積立・分散」は併せて行う

「長期・積立・分散」投資は、どれか一つではなく、すべて併せて行うことが大切です。」*5

図7【「長期・積立・分散投資の効果」】

出所)金融庁「基礎から学べる金融ガイド」p.13

NISAやiDeCoなど、「長期・積立・分散投資」が可能な制度を上手に活用することも検討するといいでしょう。*5, *6

(目次へ戻る)

おわりに

賢く資産形成するためには、家計管理とライフプランニングを行い、金融商品の特徴を理解して、長期・積立・分散投資することが重要です。

「一攫千金」を狙うのではなく、これらの要素を組み合わせ、時間を味方につけつつ地道に投資をすることが、賢い資産形成に結びつくでしょう。

*1 出所)金融庁「資産形成の基本」

*2 出所)金融庁「基礎から学べる金融ガイド」p.1, 3, 4, 6, 14

*3 出所)公益財団法人 生命保険文化センター「ひと目でわかる生活設計情報>最も重要なライフイベントに対してどのくらい準備しているか」

*4 出所)金融庁「「4 貯める・増やす」 ~ 資産形成」p.4, pp.6-10

*5 出所)日本証券業協会「NISAで長期・積立・分散投資がいいさ!」

*6 出所)iDeCo公式サイト「リスクを軽減して運用するには「長期・積立・分散投資」がポイント」