社会人になると、自分のお金を自由に使えるようになります。趣味や旅行など、お金の使いみちはたくさんあります。

一方で、将来の安定した生活のためには、お金の増やし方を考えることも大切です。

この記事では、「時間を味方につける」方法で、若いときからお金を賢く増やす方法をご紹介します。

資産形成の考え方

お金を貯めるなら、計画的に資産形成を行うことが大切です。

その基本をみていきましょう。

家計管理とライフプランニング

現在は、働き方、家族構成、住まいなど、それぞれの価値観によってさまざまなライフスタイルがあり、お金が必要なタイミングも、その金額も、人それぞれです。

豊かな人生を歩むためには、自分に合った家計管理をし、生活設計を考えていくことが大切です。*1

家計管理の基本は、収入と支出をきちんと把握・管理すること。そして、収支を黒字にし、黒字分を貯蓄することです。

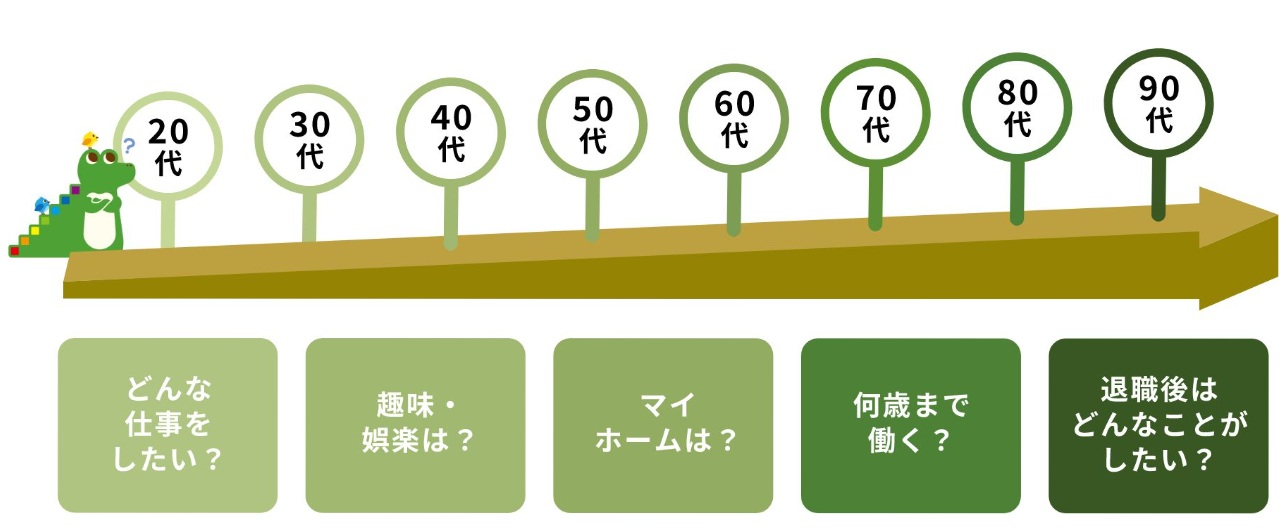

「ライフプランニング」とは、人生の希望や計画を具体的に描くことです。自分の希望するライフプランを考え、それにどのくらいお金がかかるのか、想定外の事態や必要な時期についても考えておくことが必要です(図1)。

図1【ライフプランニングのイメージ】

出所)金融庁「資産形成の基本」

金融商品

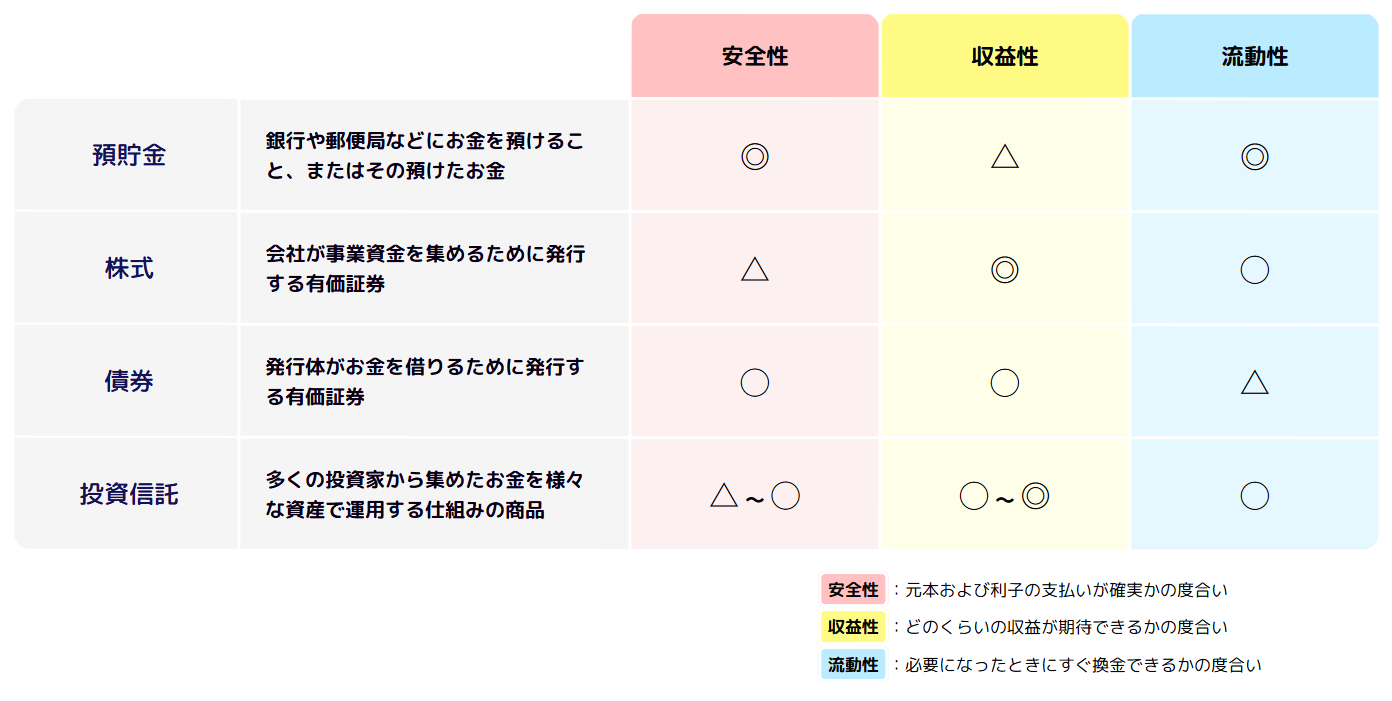

資産形成に必要な金融商品には以下のような種類があり、それぞれ特徴が異なります(図2)。

図2【主な金融商品】

出所)金融庁「資産形成の基本」

注意が必要なのは、安全性(元本・利子の支払いが確実かの度合い)、収益性(どのくらいの収益が期待できるかの度合い)、流動性(必要になったときすぐに換金できるかの度合い)のどれも「◎」の商品はないということです。

ライフプランの選択肢が多様化している現在では、それぞれの人が目的別に金融商品を活用しながら、自分に合った資産形成を行い、将来に向けて準備していくことが大切です。*2

(目次へ戻る)

資産形成は「長期・積立・分散投資」が鉄則

株式や投資信託などの運用商品に投資すれば、預貯金より高いリターンを期待することができます。*1

しかし、その一方で、元本割れのおそれもあるため、投資はハードルが高く、不安を感じる方もいるでしょう。

しかし、こうした不安と上手に付き合いながら、資産形成に取り組む方法もあります。

それが、「長期・積立・分散投資」です。

長期投資のメリット

お金を貯めるためには「時間を味方につける」ことが大切だといわれています。それは、いいかえれば、長期投資のほうが有益だということです。

したがって、若いうちに投資を始めれば、より効果的だということになります。

それは「複利効果」が望めるからです。

最初の元本のみに利子がつくことを「単利」と呼びますが、元本だけでなく利子も運用すれば、その利子にも利子がつきます。それを「複利」 といいます。*2

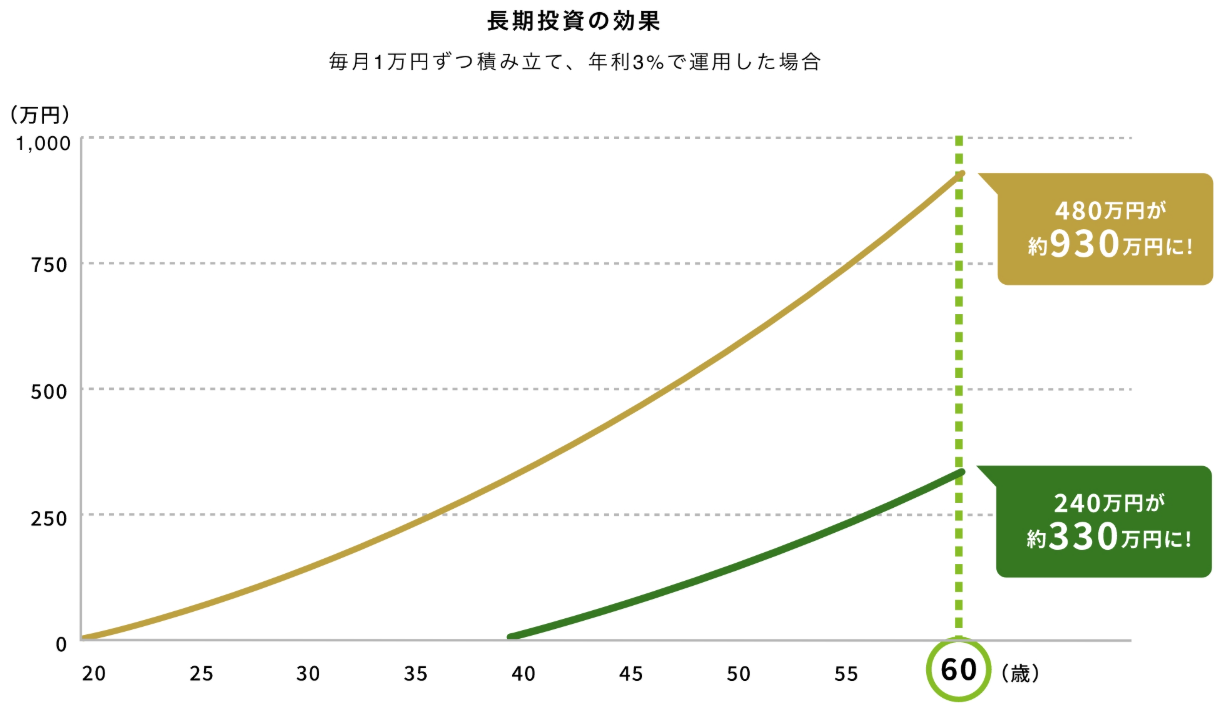

図3【毎月1万円積み立て、年利3%で運用した場合の複利効果】

出所)金融庁「資産形成の基本」

長い期間投資を続けると複利の効果が大きくなるため、長期投資を上手に活用することで、安定した収益の確保が期待できます。*1

積立投資のメリット

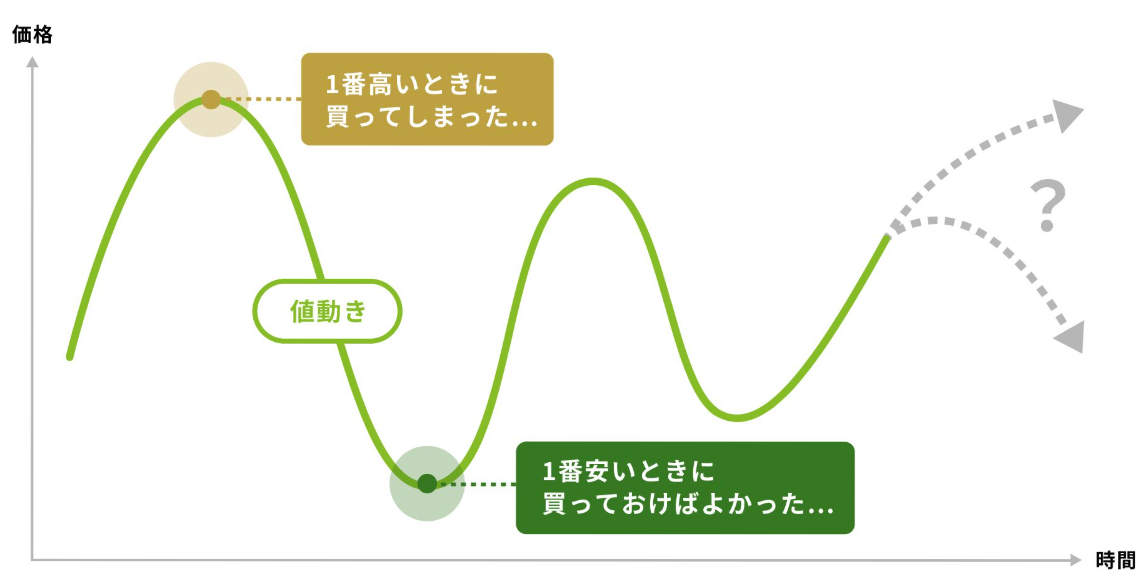

積立投資とは、一括で投資するのではなく「あらかじめ決まった金額」を「続けて」投資することです。

積立投資のメリットは、少ない金額から始められることです。

また、安いときに買っておけばよかった、高いときに買ってしまったなど、一喜一憂することを避けられます(図4)。

図4【積み立て投資のメリット】

出所)金融庁「資産形成の基本」

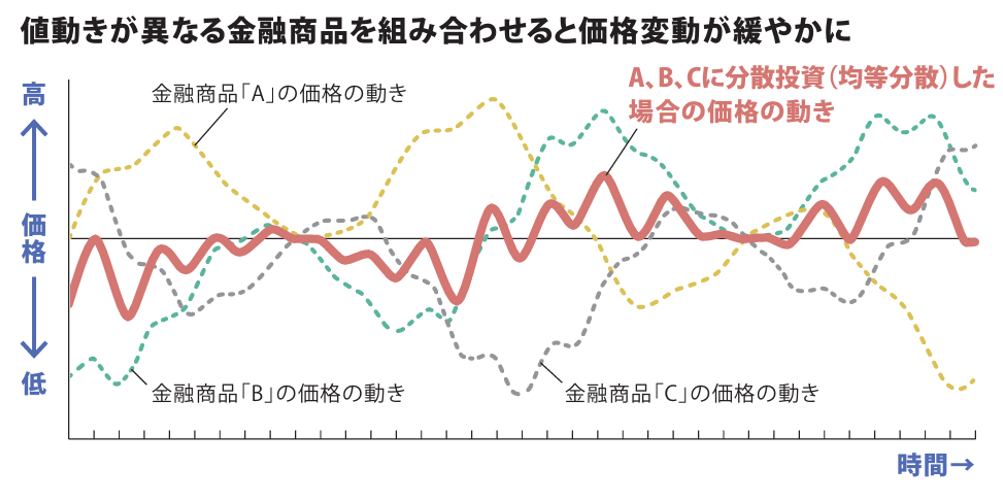

分散投資のメリット

1つの資産だけに投資するより、値動きが異なる複数の地域や金融商品(国内/海外、株式/債券/不動産など)に分散して投資を行う方が、価格の変動をある程度抑えられるため、安定的な運用を目指すことができます(図5)。

図5【分散投資の効果】*3

出所)日本FP協会「若手社会人のマネー&ライフプラン>CHAPTER2・対策編 お金の不安を解消するために行動しよう」(2023年1月改訂・2023年12月追補)p.23

(目次へ戻る)

「長期・積立・分散投資」投資

「長期・積立・分散」投資は、どれか一つではなく、すべて併せて行うことが大切です。*4

「長期・積立・分散」投資に役立つ非課税制度をみていきましょう。

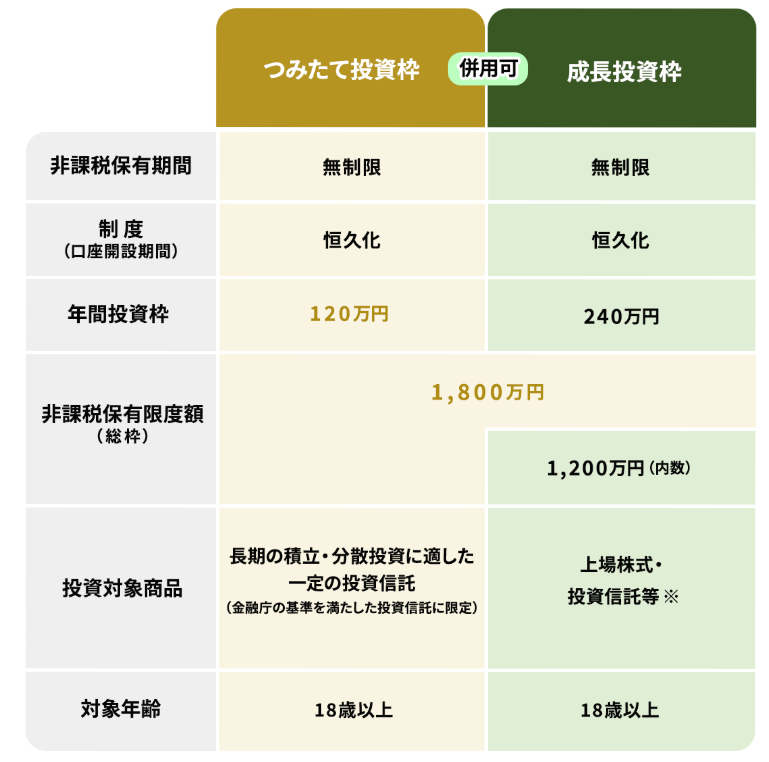

NISA(少額投資非課税制度)

NISA(ニーサ)は、少額からの投資を行う方のための「少額投資非課税制度」です。*5

株式や投資信託などの金融商品に投資をした場合、通常はこれらを売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、NISA口座で投資した金融商品から得られる利益は非課税になります。

表1【NISA制度の概要】

出所)金融庁「NISAを知る」

NISAには、「つみたて投資枠」と「成長投資枠」があり、併用できます。

このうち特につみたて投資枠で購入できるのは、長期の積立・分散投資に適した一定の株式投資信託に限られています。

また、買い付け方法も積立投資に限定されるため、自動的に「長期・積立・分散」投資が可能です。

「つみたて投資枠」と「成長投資枠」を併用すれば、年間で最大360万円投資できます。

非課税保有限度額(総枠)は最大1,800万円で、そのうち「成長投資枠」を活用した投資は1,200万円までです。

NISA口座内の商品を売却した場合には、その商品の買付残高(薄価残高)分の非課税枠を翌年以降に再利用できます。

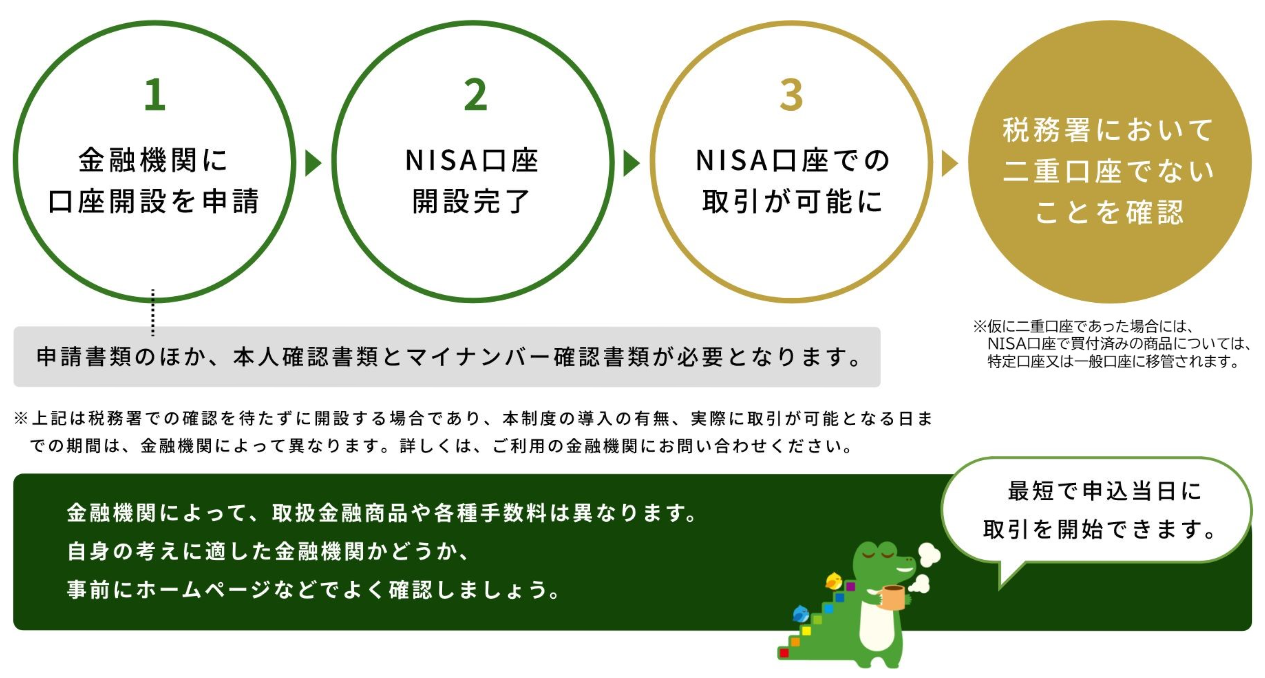

NISA制度を利用するには、銀行や証券会社などにNISA口座を開設する必要があります。

1人につき1口座のみ開設可能で、以下のような手順をふみます。

図6【NISAを利用するための手順】

出所)金融庁「NISAを知る」

iDeCo

iDeCoは、自分で決めた掛金額を積み立てながら、その掛け金を自分で運用し、将来に向けた資産形成を進める年金制度です。*6

掛金(積み立てる金額)は、月々5,000円から、1,000円単位にて自分で決めることができます。

図7【iDeCoの概要】

出所)国民年金基金連合会「自分で育てる、自分の年金」p.1

積み立てた年金資産を受け取れるのは、原則60歳からという仕組みになっているため、長期運用をすることになります。*7

また、定期預金や投資信託など、金融機関が用意している20本程度の運用商品から、リスクを分散させることを意識しながら、組み合わせや配分を自分で決めることができるため、「長期・積立・分散投資」が可能です。

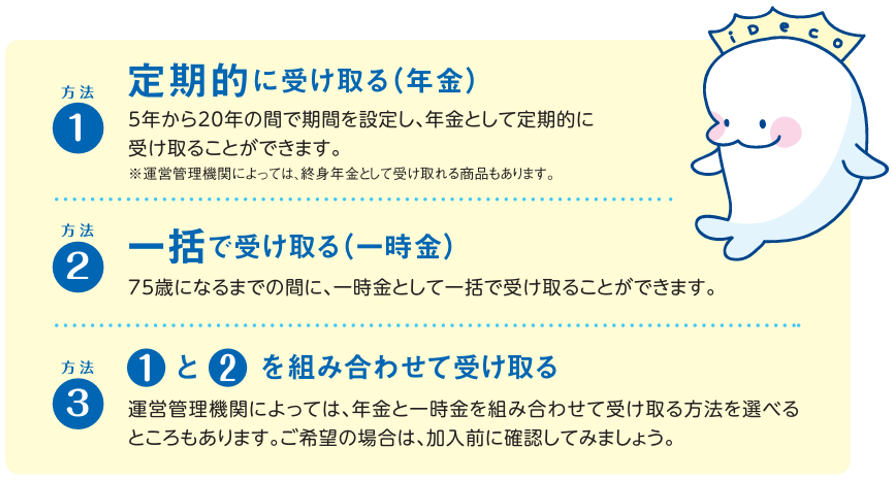

年金資金の受け取り方は、次の3通りです(図8)。*6

図8【年金資金の受け取り方】

出所)国民年金基金連合会「自分で育てる、自分の年金」p.4

IDeCoでは、税制優遇が受けられるというメリットもあります。*8

- 掛金が全額、所得控除(小規模企業共済等掛金控除)の対象となります。

- 通常、20.315%の税金がかかる金融商品運用益も非課税で再投資できます。

- 定期的に受け取るときには、「公的年金等控除」が、一括で受け取るときには「退職所得控除」の対象となります。

また、転職して自営業に変わった場合でも、引き続き「iDeCo」の加入者として掛金を拠出し、資産を運用することができます。

(目次へ戻る)

おわりに

若いうちからお金の増やし方について考えることは、将来の豊かさにつながる第一歩です。

「長期・積立・分散投資」は、長い目で見れば資産を大きく増やすことができる可能性を秘めています。

若いうちからNISAやiDeCoで投資を始めれば、時間を味方にすることができ、リスクを抑えながら、複利の効果を最大限に活かすことができるでしょう。

*1 出所)金融庁「資産形成の基本」

*2 出所)金融庁「「4 貯める・増やす」 ~ 資産形成」p.2, 4

*3 出所)日本FP協会「若手社会人のマネー&ライフプラン>CHAPTER2・対策編 お金の不安を解消するために行動しよう」(2023年1月改訂・2023年12月追補)p.23

*4 出所)日本証券業協会「NISAで長期・積立・分散投資がいいさ!」

*5 出所)金融庁「NISAを知る」

*6 出所)国民年金基金連合会「自分で育てる、自分の年金」p.1, 3, 4

*7 出所)iDeCo公式サイト「リスクを軽減して運用するには「長期・積立・分散投資」がポイント」

*8 出所)iDeCo公式サイト「iDeCo(イデコ)のメリット」