ポイント

上場企業は、四半期ごとに「四半期決算短信」の提出が求められています。

投資者の投資判断は、一般的に、上場企業の将来の企業価値の予測に基づいて行われるため、上場企業の決算に関する情報は非常に重要な会社情報です。

そのため、東京証券取引所は、上場企業に対して、決算短信の開示に関するさまざまな要請を行っています。それはどのようなものでしょうか。また、要請の効果はあったのでしょうか。

2024年3月期の決算発表状況についてもあわせてご紹介します。

決算短信とは

上場企業は、取引所規則に基づいて、四半期ごとに「四半期決算短信」(以下、「決算短信」)を提出することが義務化されています(図1)。*1

図1【義務化されている決算短信】

出所)金融庁「事務局説明資料(情報開示の頻度・タイミング)」p.3

決算短信は、内容がまとまった時点で直ちに市場や投資者に迅速に伝達するものとして、長年にわたって日本の決算発表の中心的な開示資料として定着しています。*2

決算短信の記載事項とみるべきポイント

決算短信は、サマリー情報と添付資料で構成されます。サマリー情報が1ページ目の表紙に、添付資料がそれ以降に記載されているのが一般的です。*3

決算短信には、売上高や利益、資産状況、キャッシュフロー、業績予想などが、グループ会社全体の連結決算を中心に記載されます。*4

配当は、予想を含む2期分が開示されます。

このように決算短信には、さまざまな情報が盛り込まれています。投資判断の材料とするには、以下の項目が役立つでしょう。*3

- 経営成績:その企業の成長性を読み解くことができます。成長性は、売上高や営業利益・当期純利益などから推測できます。

- 財務状況:その企業の財務の健全性・安定性を読み解くことができます。純資産や自己資本、内部留保(利益剰余金)などに注目します。

- キャッシュフロー状況:その企業が黒字倒産するおそれがないか確認します。黒字倒産とは、利益を出しているにもかかわらず、支払いに必要な資金を捻出できずに倒産することです。営業活動によるキャッシュフローがプラスであれば、本業で利益が出ているため、稼いだお金を他のことに回す余裕があることがわかります。

- 業績予想:売上高や営業利益などの次期業績予想が掲載されていれば、確認します。業績予想は、株価を左右する可能性もある大切な情報です。ただし、当初の業績予想が修正されることもあるため注意が必要です。

決算短信は、以下のウェブサイトで見ることができます。*4

- 各企業のウェブサイト

- EDINET *5

- 適時開示情報閲覧サービスTDnet(情報開示日を含めて31日分)*6

また、日本取引所グループは、決算短信(本決算ベース)の主要項目について、東証市場全体がどのような状況になっているかをみるために、年度や決算期が集中する3月期の単位で集計し、公表しています。*7

(目次へ戻る)

東京証券取引所による要請

上述のように、上場企業の決算に関する情報は、投資者の投資判断の基礎となる非常に重要な会社情報です。

そのため東京証券取引所(以下、「東証」)は上場企業に対して、決算短信の開示に関する以下のような要請を行っています。*8

決算発表の早期化

現在は企業を取り巻く経営環境の変化が激しくなり、企業業績も短期間で大きく変化することが多くなっています。そのため、上場企業は投資者に対して、企業業績に関わる情報を開示することが求められています。また、企業内でも速やかに情報を把握し、的確な経営のチェックが行われることが必要です。*1

上場企業は、決算の内容が定まったときに、直ちにその内容を開示することが義務付けられていますが、投資者の投資判断に与える影響の重要性を踏まえ、上場会社においては決算期末の経過後速やかに決算の内容のとりまとめを行うことが望まれます。特に事業年度あるいは連結会計年度の決算は、遅くとも決算期末後45日(45日目が休日である場合は、翌営業日)以内に内容のとりまとめを行い、その開示を行うことが適当であり、決算期末後30日以内(期末が月末である場合は、翌月内)の開示が、より望ましいとしています。*8

なお、「連結会計年度」とは、支配従属関係にある2つ以上の会社からなる企業グループを一体の組織とみなして、親会社がその企業グループの財政状態と経営成績を総合的に報告するために作成する「連結財務諸表」の決算年度のことです。*9

決算発表時期の分散化

上場企業の大半が3月期決算のため、毎年4月下旬から5月中旬までの決算発表時期と、1月下旬から2月中旬まで、7月下旬から8月中旬まで、10月下旬から11月中旬までの四半期決算発表時期には、多数の上場企業による決算発表、あるいは四半期決算発表が特定日に集中する傾向がありました。*8

このように特定日に決算発表が集中すると、株主・投資者の情報収集や分析に影響をおよぼします。その結果、開示された決算情報が投資判断に反映されるのが遅くなってしまい、証券市場での価格形成がスムーズに行われないことが懸念されます。

また、特定日への決算発表が集中することによって、多数の上場企業が決算発表時に記者会見を行う東証内の記者クラブは混雑がひどくなり、記者会見の開催時間が制約されたり、記者会見が予定時刻どおりに開催できなかったり、といった弊害が生じています。

そこで東証は、上場企業に対して、決算発表および四半期決算発表の集中が見込まれる時期(毎月末、毎週末、決算期末・四半期末後45日目)をできる限り避けて、あらかじめ決算発表スケジュールを設定するよう要請しています。

さらに、決算発表や四半期決算発表の集中日の特に15時台には、多数の上場企業による開示が集中することから、TDnetシステムの安定的な運用にも影響がおよぶリスクがあります。

そのため、東証は、集中日の15時00分ちょうどに開示を予定している上場企業に対して、TDnetによる開示時刻を1分以上後ろに変更する方向で再検討を依頼する場合があります。

「将来予測情報」の積極的開示

日本では、上場企業が自社の将来の経営成績・財政状態の見通しに関する「将来予測情報」を開示することが、長年にわたっての実務慣行として広く定着しています。

「将来予測情報」には、売上高、利益、ROEなど主要な経営指標の予測や、設備投資、研究開発など将来の経営成績に影響を与える財務指標の見込みなどが含まれます。

一般的に投資者の投資判断は、上場企業の将来の企業価値(株式価値)の予測に基づいて行われます。上場企業は自社の状況や将来の経営方針に関して最も詳細で正確な情報をもっているので、「将来予測情報」は、証券アナリストなど高い企業分析能力をもつ専門家の分析レポートでも代替することは困難です。この点で「将来予測情報」は、投資者にとって大変有益な投資判断情報であると言えます。

東証は、上場企業と投資者との間の情報格差を解消し、投資者との充実した対話を通じて証券市場における公正で円滑な価格形成が行われるように、上場企業それぞれの実情に応じて、「将来予測情報」の積極的な開示に各社が取り組むよう要請しています。

わかりやすい発表資料の作成

一般の投資者が、決算短信を投資判断情報として利用する機会が増加しています。

そのため、東証は上場企業に対して、開示資料の作成にあたってできるだけわかりやすい表現や表示になるよう努めることを求めています。

具体的な留意事項は、以下のようなものです。

- 業種や業界の専門用語には、欄外などにできる限り注釈を付ける。

- 文章表現は、難解な表現をできるだけ避け、具体的に記載する。

- 決算説明会資料、決算内容の補足説明資料を含めて、グラフや図表を積極的に活用し、わかりやすい表示を心掛ける。

- 文章や数字の重要な点は、色付けや下線を付すなどの方法で強調する。

(目次へ戻る)

実際の決算発表状況

では、実際の決算発表の状況をみてみましょう。

東証は2024年3月期の決算発表会社2,259社について、決算発表日程、将来予想情報の開示状況などを集計し公表しました。*10

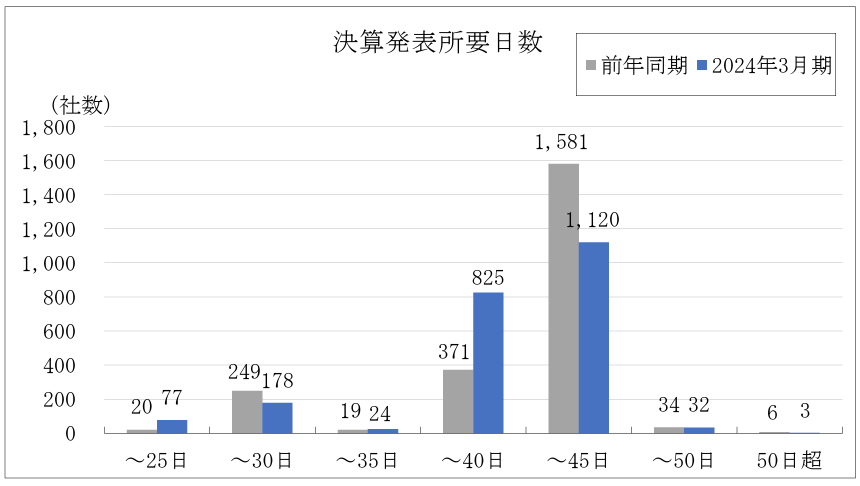

発表までの所要日数

発表までの平均所要日数は40.3日で、前年の40.2%とほぼ同じでしたが、次の図2をみると2024年3月期は前年同期より「41~45日」の社数が減少し、「35日~40日」の社数が増えていて、開示までの日数の短期化が進んでいることがわかります。

図2 【決算発表所要日数】

出所)東京証券取引所「決算発表状況の集計結果」 (2024年6月6日)p.1

東証は、投資者が合理的な投資判断を行えるように、決算取締役会の開催日を前倒しにして集中が予想される日を避けるよう、引き続き要請しています。

発表時間

決算発表時間は、現物株式の立会時間終了前の午後2時59分以前に行った企業は20.6%でした。

東証は2024年11月5日から午後立会の終了時刻を、現在の午後3時から午後3時30分にしましたが、決算発表を後倒しにせず、午前立会と午後立会の間の昼休みに開示するなど、より速やかな開示に努めるよう上場企業に対して要請しています。

将来予想情報

業績予想は、開示した企業が2,167社(95.9%)に上りました。

また、業績予想を非開示にした92社(4.1%)のうち36社は、今後予想値の算出が可能となった時点で開示を行う方針を明らかにしています。

東証は、事業環境の変化や業績の進捗状況などによって公表済みの業績予想の前提が変わった場合には、速やかに予想を見直すよう上場企業に要請しています。

また、事業環境の変化が事業活動におよぼす影響やリスクについても、丁寧に開示するよう呼びかけています。

(目次へ戻る)

おわりに

決算短信は、投資判断に欠かせない重要な開示書類です。

東証は、投資者が合理的な投資判断を行えるように、上場企業に対して、決算短信の開示内容をより充実させ、早期に開示するよう働きかけています。

こうした取り組みにより、投資者の正確な投資判断につながることが期待されます。

*1 出所)金融庁「事務局説明資料(情報開示の頻度・タイミング)」p.3

*2 出所)JPX 日本取引所グループ「決算短信(REIT)」

*3 出所)東京証券取引所「東証マネ部 決算短信とはどんな書類?いつどこで見られるのかも解説」(2023年6月3日)

*4 J-FLEC 金融経済教育推進機構「投資の時間 今さら聞けない!投資Q&A>決算短信はどうやってみられるの?」

*5 金融庁「EDINET」

*6 東京証券取引所「TDnet」

*7 日本取引所グループ「調査レポート」

*8 出所)東京証券取引所「決算短信・四半期決算短信 作成要領等」(2024年4月)p.3,5-7

*9 出所)金融庁「連結財務諸表原則」

*10 出所)東京証券取引所「2024年3月期決算発表状況の集計結果について・決算発表状況の集計結果」 (2024年6月6日)「決算発表状況の集計結果について」p.1,2、「決算発表状況の集計結果」p.1,3