103万円の壁は、年収が一定額を超えると税金や社会保険料の支払いが発生する「年収の壁」の1つです。*1

今回は大学生や専門学校の学生(以下、大学生)の場合についてみていきます。

大学生などがアルバイトをする場合、年収が103万円を超えないように仕事を調整する人も多いのではないでしょうか。

この記事では、103万円の壁の概要や税金・社会保険料の仕組み、大学生が年収103万円を超えた場合の影響について解説します。

なお、本記事は2024年12月末時点の制度をもとに執筆しております。2024年12月27日に政府与党で「令和7年度税制改正の大綱」が閣議決定されましたので、今後「103万円の壁」の水準は変更となる場合があります。

103万円の壁とは

103万円の壁とは、所得税の支払いが発生するかしないかのボーダーラインとなる年収です。1年間(1月1日~12月31日)の収入合計が103万円以下であれば、収入が非課税として扱われる「控除」の範囲内に収まるため、所得税の支払いが不要となります。

また、大学生の場合は、年収103万円は扶養者である親の税金が高くなるかどうかのボーダーラインでもあります。そのため、親の扶養に入っている大学生などは、年収が103万円を超えないように調整しながら働く人もいます。

年収103万円まで所得税がかからない理由

所得税は、収入から必要経費や控除を差し引いて計算した「所得」に対して課税されます。年収が103万円以下の場合、所得控除が適用されて所得がゼロになるため、所得税が発生しません。*1

大学生のアルバイト収入などは、給与所得控除と基礎控除を差し引いて所得を計算します。*1

給与所得控除とは、勤務先から給与を得ている人に適用される所得控除です。給与収入が年162万5,000円以下の場合、控除額は55万円となります。*2

基礎控除は、納税者本人の合計所得金額に応じて適用される所得控除です。所得が2,400万円以下の場合、控除額は48万円となります。*3

給与所得控除55万円と基礎控除48万円の合計で103万円となるため、年収103万円以下なら所得がゼロとなります。年収103万円を超える場合は、その超える部分に対して所得税を支払う必要があります。*1

親は扶養控除を受けられなくなる

扶養控除とは、扶養している親族がいる場合に適用される所得控除です。

出所)国税庁「家族と税」

「扶養親族」とは、その年の12月31日の現況において次のいずれにも該当する方をいいます。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)、都道府県知事から養育を委託された児童(いわゆる里子)又は、市町村長から養護を委託された老人であること

- あなたと生計を一にしていること

- その年の合計所得金額が48万円以下であること

- 青色申告者の事業専従者として給与の支払を受けていない又は白色申告者の事業専従者でないこと

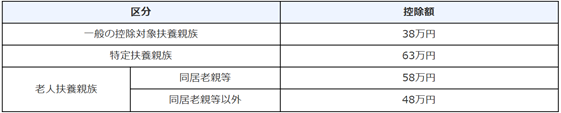

「控除対象扶養親族」とは、扶養親族のうち、その年の12月31日現在の年齢が16歳以上の一定の方をいいます。

「特定扶養親族」とは、控除対象扶養親族のうち、その年の12月31日現在の年齢が19歳以上23歳未満の方をいいます。

「老人扶養親族」とは、控除対象扶養親族のうち、その年の12月31日現在の年齢が70歳以上の方をいいます。

しかし、扶養親族の年収が103万円を超えると扶養控除が適用されなくなります。扶養控除を受けられない場合、扶養者の税負担が増えるため、世帯全体の手取り額が減る可能性があります。

(目次へ戻る)

年収の壁は103万円だけではない

年収の壁は、103万円以外にも複数存在します。103万円の壁に対する理解を深めるために、その他の年収の壁についても知っておきましょう。

100万円の壁

年収100万円は、住民税の支払いが発生するかどうかのボーダーラインです。*1

住民税は、所得に応じて課税される「所得割」と、所得にかかわらず定額の負担が求められる「均等割」があります。*5

年収100万円以下でほかに所得がない場合は、住民税(所得割)はかかりません。*4

ただし、自治体によって基準が異なり、年収が100万円以下であっても住民税(均等割)がかかる場合があります。*4

詳しくは、お住いの自治体にご確認ください。

130万円の壁*6

年収130万円は、社会保険料の支払いが発生するかどうかのボーダーラインです。年収130万円以下であれば、親(扶養者)の社会保険に加入できるため、社会保険料の支払いは免除されます。

しかし、年収が130万円を超えると、自身で社会保険(アルバイト先の健康保険または国民健康保険)に加入し、社会保険料を納めなくてはなりません。大学生がアルバイトで年収130万円を超えると、所得税と社会保険料の両方を支払うことになります。

(目次へ戻る)

大学生が103万円の壁を超えるとどうなる?

親の扶養に入っている大学生が103万円の壁を超えると、自身と親に以下のような影響が出ます。

自身への影響

年収が103万円を超えると、原則として所得税の支払いが発生します。ただし、学生には「勤労学生控除」という仕組みがあり、一定の要件を満たすと27万円の所得控除を受けられます。*7

勤労学生控除は、その年の12月31日現在で以下3つの要件をすべて満たす人が対象です。*7

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下で、かつ、1.以外の所得が10万円以下であること

- 特定の学校の学生、生徒であること

勤労学生控除を利用すれば、給与所得控除55万円、基礎控除48万円と合わせて130万円の控除を受けられるため、年収130万円までは所得税がかかりません。*8

親への影響

年収が103万円を超えると、扶養者である親は扶養控除を受けられなくなります。特定扶養親族の控除額は63万円です。扶養控除を受けられない場合、親の所得税率が10%なら約6万円、20%なら約12万円の税負担が発生します。

子どもの年収が増えても、親の税負担が大きく増加すれば、世帯全体では手取り額が減る可能性があります。

なお、勤労学生控除を利用しても、年収103万円を超えると親が扶養控除を受けられないことに変わりはありません。*8

(目次へ戻る)

大学生はいくらまで稼いでいいのか

親の扶養に入っている間は、基本的に年収103万円以下で働くといいでしょう。103万円を少し超えて働くより親が扶養控除を利用するほうが、世帯全体では税負担の軽減効果が高く、手取り額が増えやすいといえます。

年収103万円は、月収にすると月8万5,000円程度です。夏休みなどに集中的に働くと、103万円を超えてしまう可能性があるので注意しましょう。

103万円の壁は撤廃される?178万円への引き上げは?

2024年12月11日には、自民・公明両党と国民民主党の幹事長が控除額について「国民民主党の主張する178万円を目指して、来年から引き上げる」との合意文書を交わしました。これを受けて、令和7年度税制改正大綱で「基礎控除」と「給与所得控除」の引き上げが明記されました。これにより今まで「103万円の壁」と呼ばれていた年収の壁は「123万円の壁」になり、他の年収の壁についても金額が増加することがほぼ決まりました。*9

(目次へ戻る)

まとめ

大学生がアルバイトで年収103万円を超えると、自身に所得税の支払いが発生します。また、親は扶養控除を受けられなくなるため、税負担が増えてしまいます。親の扶養に入っている間は、年収103万円以下で働くほうが世帯全体の手取り額は増えやすいでしょう。

足下では、103万円の壁の撤廃や控除額の引き上げに関する議論が活発に行われています。2024年12月27日には令和7年度税制改正大綱で「基礎控除」と「給与所得控除」の引き上げが明記され、これにより今まで「103万円の壁」と呼ばれていた年収の壁は「123万円の壁」になることがほぼ決定しました。103万円の壁は家計に直結する重要なテーマであるため、今後の動向を注視しておきましょう。

*1 出所)厚生労働省「年収の壁について知ろう」

*2 出所)国税庁「No.1410 給与所得控除」

*3 出所)国税庁「No.1199 基礎控除」

*4 出所)国税庁「家族と税」

*5 出所)総務省「個人住民税」

*6 出所)東証マネ部「アルバイト学生も知っておくべき「103万の壁」「130万の壁」」

*7 出所)国税庁「No.1175 勤労学生控除」

*8 出所)三菱UFJニコス「勤労学生控除とは?申告方法や扶養控除との関係をわかりやすく解説」

*9 出所)財務省「令和7年度税制改正の大綱」