2023年に「企業内容等の開示に関する内閣府令」の一部が改正され、有価証券報告書を発行する企業を対象に、人的資本に関する情報開示が義務化されました。

人的資本とはどのようなもので、投資家はなぜ人的資本に関する情報に注目する必要があるのでしょうか。

人的資本に関する情報開示義務化の背景と開示の対象となる分野・項目についてわかりやすく解説します。

人的資本と人的資本経営

「人的資本」とは、人材が価値を創造する源泉である「資本」としての性質をもつことに着目した表現です。*1

人材は、これまで「人的資源(Human Resource)」と捉えられがちでした。*2

「資源」は、「既に持っているものを使う、今あるものを消費する」ということを含意します。

そのため、「人的資源」という捉え方をすると、マネジメントの方向性も、「いかにその使用・消費を管理するか」という方向性になります。

また、人材に投じる資金も「コスト」と捉えられます。

しかし、人材は、教育や研修、また日々の業務を通じて成長し、価値創造の担い手となる存在です。

また、企業が目を配るべき対象は、現在所属している人材だけではありません。事業環境の変化、経営戦略の転換にともない、必要な人材を外部から登用・確保することも当然あります。

このため、人材を「人的資本(Human Capital)」として捉え、「状況に応じて必要な人的資本を確保する」という考え方へと転換する必要があるのです。

人的資本経営とは、人材を「人的資本」として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方です。*3

(目次へ戻る)

人的資本に関する情報開示義務の背景

2023年1月31日、「企業内容等の開示に関する内閣府令」の一部が改正され、有価証券報告書を発行する約4,000社の企業を対象に、2023年3月期決算から人的資本に関する情報開示が義務化されました。*4

その背景をみていきましょう。

現在、企業価値の決定因子は、設備や店舗などの「有形資産」から、知的財産・ブランド・人材の質などの「無形資産」に移行しています。*5,6

アメリカでは、市場価値に占める無形資産の割合が90%にまで増加し、無形資産の重要性が増しています(図1)。*7

図1【アメリカの企業価値に占める有形資産と無形資産の割合】

出所)内閣府「知的財産と投資」(内閣府知的財産戦略推進事務局 構想委員会 資料)p.3

最近、非財務情報である、環境(Environment)・社会(Social)・ガバナンス(Governance)の各要素を重視する「ESG投資」が拡大しているのも、こうした動向の一環です。*8

無形資産の中核は人材です。*5

人材の価値を高めれば、無形資産の価値が高まり、それが巡り巡って企業価値を持続的に押し上げることになります。

このように、人的資本を含む無形資産が企業の競争優位の源泉であり、持続的な企業価値向上の推進力となると考えられるようになってきました。*1

そうした流れから、人的資本への投資は、企業の競争力を高める中核要素であり、企業の成長や企業価値向上に直結する戦略投資であるという認識が、企業だけでなく、投資家にも広がりつつあります。

しかし、これまでは、自社の人的資本への投資は財務会計上、その大部分が費用として処理されることから、足元の利益を確保するために、人的資本への投資は抑制されたり後回しにされたりしやすい状況がありました。

一方で、今は多くの投資家が、企業が将来の成長・収益力を確保するためにどのような人材を必要としていて、具体的にどのような取り組みを行っているか、人材戦略に関する経営者からの説明を期待しています。

投資家は、人的資本への戦略的な投資が、社会のサステナビリティと企業の成長・収益力の両立を図る「サステナビリティ経営」の観点からも重要な要素と捉えているのです。

この機を捉え、人的資本への効果的な投資を加速させるためには、企業・経営者が自社の人的資本への投資や人材戦略の在り方を投資家や資本市場に対して分かりやすく伝えていく「人的資本の可視化」が不可欠です。

また投資家側でも、企業が示した人的資本への投資や人材戦略を、中長期的な企業価値の向上や持続的成長を促す観点から適切に評価し、フィードバックすることが期待されています。

人的資本に関する情報開示義務の背景には、以上のような状況があります。

(目次へ戻る)

開示の対象となる人的資本情報

人的資本に関する情報開示が義務化された有価証券報告書とはどのようなものでしょうか。

それを押さえたうえで、開示の対象となる人的資本情報についてみていきます。

有価証券報告書とは

有価証券報告書とは、金融商品取引法で株式会社に提出が義務付けられている開示書面のことで、その企業の概況や事業、設備などの状況、財務状況まで多岐にわたる情報が盛り込まれています。*9

金融庁の運営するEDINETや東証が運営するTDnetなどインターネット上で公開されており、さまざまな情報が掲載されているため、株式投資の際に参考にされています。

有価証券報告書で開示する財務諸表は、原則として公認会計士か監査法人の監査証明を受けなければなりません。

上場会社は各事業年度終了後原則3か月以内に、有価証券報告書を内閣総理大臣に提出することが義務づけられています。

開示が望ましい人的資本情報

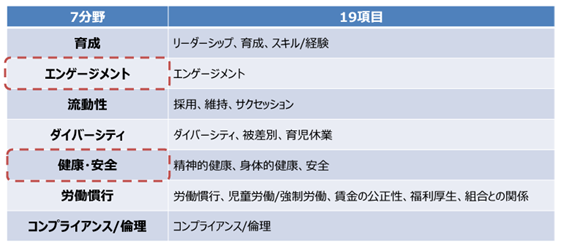

投資家をはじめとするステークホルダーに対して開示することが望ましいとされた人的資本状況は、以下のような7分野、19項目です。*4

表1【開示が望ましい人的資本情報】

出所)経済産業省「健康経営の推進について」(2024年3月)p.49

表中の赤い点線で囲まれた分野は、人的資本の基本的施策として位置づけられている、健康経営に関わるものです。

求められる記載事項

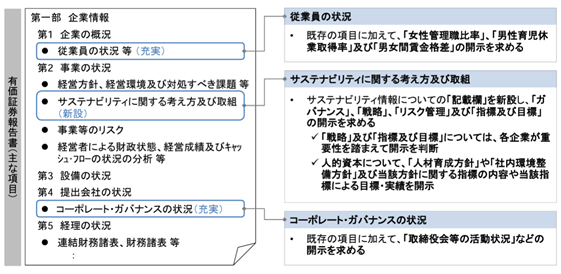

2022年6月の「金融審議会ディスクロージャーワーキング・グループ報告」では、有価証券報告書に以下の情報を記載することが、方針として提言されました。*1

- サステナビリティ情報の「記載欄」を新設すること

- 人的資本について「人材育成方針」、「社内環境整備方針」を有価証券報告書のサステナビリティ情報の「記載欄」の「戦略」の枠の開示項目に追加すること

- 多様性について「男女間賃金格差」、「女性管理職比率」、「男性育児休業取得率」を有価証券報告書の「従業員の状況」の中の開示項目に追加すること

こうした提言をふまえ、2023年1月に改正された上述の「企業内容等の開示に関する内閣府令」では、これらの開示を求めています(図2)。*10,11

図2【金融審議会ディスクロージャーWG報告に沿った内閣府令改正の概要】

出所)金融庁「金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要」p.1

有価証券報告書の記載事例

実際の有価証券報告書には、上のような情報が、どのように記載されているのでしょうか。

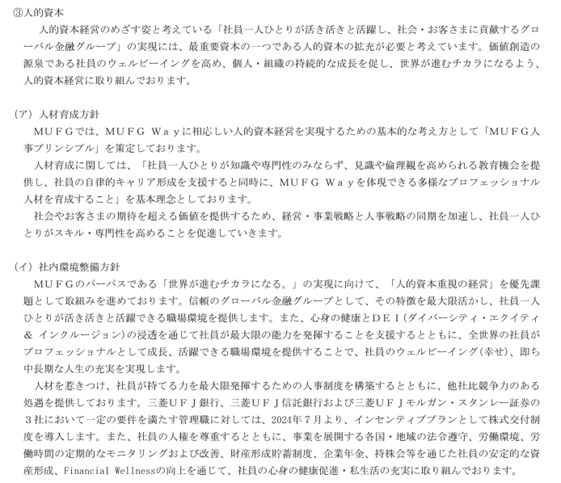

事例として、三菱UFJ信託銀行の有価証券報告書をみてみましょう。

人的資本についてはさまざまに記述してありますが、以下の図3は、そのうちの1つで、新設が義務づけられた「サステナビリティに関する考え方及び取組」欄の「戦略」に示された、人的資本情報です。

図3【三菱UFJ信託銀行の有価証券報告書「2【サステナビリティに関する考え方及び取組】

(2)戦略 ③人的資本」の記載】

出所)三菱UFJ信託銀行株式会社「有価証券報告書(第19期)」(2023年4月1日~2024年3月31日) p.19

(目次へ戻る)

おわりに

人的資本に関する情報開示義務への積極的な対応は、企業にとっては自社の人的資本に関する取り組みを可視化することによって、投資を呼び込む戦略となり得ます。

また、そうした情報開示の潮流は投資家にとって、企業が示した人的資本への投資や人材戦略を通して、中長期的な企業価値の向上や持続的成長を評価するための有益な方向に働くでしょう。

投資の際には有価証券報告書を閲覧し、人的資本情報の内容から、その企業の将来の価値や成長を想像してみてはいかがでしょうか。

*1 出所)内閣官房「人的資本可視化指針」(2022年8月) p.1, p.42

*2 出所)経済産業省「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~(概要)」(2020年9月)p.9

*3 出所)経済産業省「人的資本経営~人材の価値を最大限に引き出す~」

*4 出所)経済産業省「健康経営の推進について」(2024年3月)p.49

*5 出所)経済産業省「人的資本経営の実現に向けた検討会 報告書 ~ 人材版伊藤レポート2.0」(2022年5月)p.2

*6 出所)中小企業庁「2020版中小企業白書 第2部 新たな価値を生み出す中小企業>第1章 付加価値の創出に向けた取組>第5節 無形資産の有効活用」

*7 出所)内閣府「知的財産と投資」(内閣府知的財産戦略推進事務局 構想委員会 資料)p.3

*8 出所)年金積立金管理運用独立行政法人「ESG投資」

*9 出所)東京証券取引所 東証マネ部!「有価証券報告書とは法律で提出が義務づけられた書類!従業員の平均年収の確認も可能」(2023/06/03)

*10 出所)金融庁「サステナビリティ情報の開示に関する特集ページ」

*11 出所)金融庁「金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要」p.1

*12 出所)三菱UFJ信託銀行株式会社「有価証券報告書(第19期)」(2023年4月1日~2024年3月31日) p.19