ポイント

米国史上もっとも人気を博した大統領といえば、第26代、セオドア・ルーズベルトを思い浮かべる人も多いのではないだろうか。

くまのぬいぐるみ『Teddy bear』の語源として、また今に至るも米国史上最年少で大統領になった人物としても知られる。

日本との縁も深く、日露戦争(1904-1905年)の講和を仲介しノーベル平和賞を受賞するなど、数々のエピソードに溢れる大統領だ。

そんなルーズベルトの人柄を語るエピソードとして、こんな話がある。彼につかえた黒人の召使、ジェームズ・エーモスが著した『召使の目から見たセオドア・ルーズベルト』という本の一説だ。

(出典 D・カーネギー著「人を動かす」P79)

おそらく別のスタッフなどに、ウズラが庭に飛んでくることがあれば、すぐに連絡するよう伝えていたのだろう。

そして連絡を受けるとすぐに彼女に電話をした、ということではないだろうか。

100年以上前のことなので、当時米国では、黒人の社会的地位は大変低いものだった。

そんな中、大統領が私邸のスタッフに黒人女性を雇っていただけでなく、これほど細やかな気遣いまでしていたとは、ただただ驚きでしかない。

私邸でもそうなのだから、政権スタッフはもちろん、関係者への配慮は相当なものだったはずだ。

人柄であることはもちろん、精度の高い情報が偏り無く入ってくるための環境づくりであったのではないだろうか。

そしてそのルーズベルト。

随分昔、何の本で読んだのか記憶が曖昧だが常々、こんな言葉を周囲に言っていたそうだ。

「75%の事柄について正しい判断を下せたなら、それは十分な数字だ」

逆に言えば、25%の決断を間違えたとしても、国を良い方向に十分導けると確信していたということである。

そして同じような古い格言を昔、筆者が証券会社1年生だった時に、先輩から教えてもらったことがある。

75%と55%の違いこそあるが、これらの考え方、またルーズベルトの生き方には、

「正しい判断とはなにか」

「どうすれば堅実に資産を増やすことができるか」

について、大事な考え方が凝縮されている。

それはどういうものか。

「起業家と経営者の違い」

話は変わるが、もう随分以前のことだ。

30代なかばで技術者から独立し、システム開発の会社を起こした友人がいた。

大手企業の下請けとして順調に受注できていたこともあり、3人で始めたという会社は瞬く間に50人規模にまで成長する。

そのため郊外ではありながら、一棟借りで小さな本社ビルまで構える。

さらに勢いに乗り、下請け・低利益率の仕事に甘んじること無く、汎用業務アプリの開発にまで手を広げた。

「それはわかるけど、撤退ラインだけは決めておけよ」

「わかってる。無理のない範囲でリスク管理しながら進めていくつもりや」

しかし彼はその後、新規事業部門の社員を増やし続け、さらに別会社化すると本体の利益を全て突っ込み始める。

加えて、VC(ベンチャーキャピタル)から出資を受けると、むしろそちらに注力を始め、赤字幅を拡大し、自分の意志で撤退することすらできなくなってしまった。

さらに悪いことに、システム開発の下請け部門について、出身母体からの仕事がどんどん先細り、本体も新規事業もともに、赤字に陥りはじめた。

「今さら畳んでも、もう会社は維持できへんよ。ここまで来たら、やり切るか潰れるかや」

「待てって。本体の売上に応じた事業規模に縮小して、再起の機会を狙うとか、考えられへんか?」

すると彼は少し考え込んでから、こんな事をいう。

「色々ありすぎてわからん、何が言いたいねん」

「起業家っていうのは一発勝負やねん。成功するか失敗するかや。余裕のある大手みたいに、リスクに応じてリソースを分散させるとか、絵に描いた餅やねん」

確かに、彼のいうことは一つの真理だ。

0から事業を起こすというのは基本、一つの領域に人・物・金・時間を全投資する行為である。

思い通りに事業が進まない場合、代替手段があることは少ない。

それに対し、比較的経営の安定している企業の経営者は、体力に応じ、リスクに応じた新規事業を展開できるので羨ましい、という意味のことを言っている。

“経営者”とは、「試行錯誤が致命傷にならない」と定義しているといっても良い。

言い換えれば、「確率論的な経営をする余裕がある」という趣旨を言っているのだろう。

そして“起業家”にはその余裕がないので、やり始めた以上やり切る以外に選択肢がないと嘆いている。

最後にはそんな事を言っていたが、全く同意できない思いだった。

結局彼は会社を潰し、今は勤め人としてやり直している。

(目次へ戻る)

「合理的な期待値」

話は冒頭の、ルーズベルトの人生などについてだ。

75%の確率での正しい国家運営、あるいは55%の確率での正しい投資の意思決定は、なぜそれで十分なのか。

言うまでもなく人は皆、全知全能ではないので、100%正しい意思決定を下すことなどできない。

できることは、「より成功の可能性が高いと思われる選択」を、過去の実績や情報から合理的に推測するだけである。

そしてその時、55%の確率で正しい選択を下せるなら誰だって、人生のベクトルが良い方向に向くし、資産を増やす可能性が高まるに決まっている。

まして75%の確率で正しいのであれば、それはもはや神の領域だ。なぜか。

例えばコインの裏表を当て、当たったほうがビールを一杯奢ってもらえるようなゲームを想像して欲しい。自然期待値は50%で、100回、1000回と回数を重ねたら、損も得もない結果に収斂(しゅうれん)していく。もしこれよりも高い確率で裏表を当てられるのであれば誰だって、そのゲームで得をすることができるだろう。

同様に、同じ金額を任意の金融商品に投資して、55%の確率でキャピタルゲインを得られるのであれば、長い目で見て資産が増える期待値は必ず正になる。

75%であれば言わずもがなだ。

だからこそ人生や投資では、「100%安全ならやります」などと非現実的な事をいっているうちに、合理的にリスクとリターンを計算する人との差が、どんどん開いていく。

「そんなこと言っても、1万回も試行し投資する原資なんかない」

そう思われる人も、きっと多いだろうか。

ここで話を一度、会社を潰した友人に戻したい。

彼のいう起業家と経営者の違いは、確かに一理あることは間違いない。

しかし既存事業で高い確率で収益を得られていたにもかかわらず、それを原資にして不確実性の高い事業に投資をした上に、撤退の見極めまでできなかったのは、もはやその理屈ではない。

個人の資産管理で言えば、給与収入から1,000万円貯まったので、そのうちの900万円をFX(ハイリスク・ハイリターンの投資)に突っ込んだようなものだ。

加えて、投資に失敗したにもかかわらず、「退くに退けない」と、残りの100万円まで投じ続けている。

ここでの合理的な判断は、

「もう一度本業に注力し、再起できる体力を蓄積する」

ことではなかったのか。

根拠もなしに期待値以上の成果をアテにしても、望んだ成果を得られる可能性は低い。

あり金をはたいて宝くじを買い社運を賭けるのと、同義である。

そして「1万回も投資する原資がない」という懸念について。

確かに個人が、まとまった金額を任意の銘柄に1万回も投資をし続けるなど不可能だ。

しかし投資や資産形成の領域ではすでに、長期にわたり、1万回どころではない経験値が蓄積されており、失敗する人と成功する人の「確率」に一定の結論が出ている。

それは、目先・短期で利益を上げたいと考える人には失敗する可能性があり、長期で計画的に資産形成に取り組む人は、過去のシミュレーション(短期5年、長期20年として)を見る限り、高い確率で資産を増やしているという事実だ。

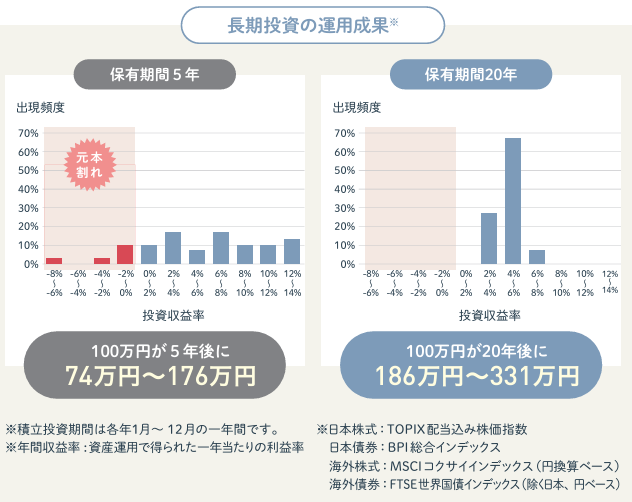

次のグラフを見て欲しい

出典:金融庁「はじめてみよう NISAガイドブック」P.3

上記の図は金融庁からの引用だが、1989年以降毎月同額を国内外の債券・株式に積立投資し、5年間、もしくは20年間保有した場合のシミュレーションを表している。

5年という短期で投資をした場合は、損失が出現することがあり、20年の長期で積立投資をすれば、損失が発生する割合は0%であったことを意味している。

少なくとも1989年以降、どの時点からでも20年間の長期投資をすれば、最終的に元本割れにはならなかったという事実だ。

これらは過去のシミュレーションであり、もちろん将来を約束するものでは無い。

しかし少なくとも、「高い確率で正のリターン」を期待できるデータなのだろう。

そしてこれこそが、75%あるいは55%の確率での、人生や資産をマネジメントする考え方の本質ではないだろうか。

誰だって自分の人生の経営者で、資産をマネジメントする投資家のはずだ。

ぜひ「合理的な期待値」という概念で一度、人生や資産を考えてみてはどうだろうか。

桃野泰徳

大和証券を経て、中堅メーカーなどでCFOやTAMを歴任し独立。近現代史や経営論を中心に、朝日新聞GLOBE+、経済誌などで連載中。

主な著書

『なぜこんな人が上司なのか』(新潮新書)

『自衛隊の最高幹部はどのように選ばれるのか』(週刊東洋経済)

など