ポイント

2024年1月から新しいNISAが開始されました。これまで特定口座で株式や投資信託を運用してきた場合、保有商品をNISA口座で買い直すべきか迷う人もいるでしょう。現在の損益状況や今後の運用見通しなどを参考に、自分に合った方法を選択することが大切です。

この記事では、特定口座の商品をNISA口座へ移行できるのかと買い直す際の判断基準、注意点を解説します。

特定口座とNISA口座は何が違う?

特定口座とNISA口座の違いは、投資の利益に課税されるかどうかにあります。

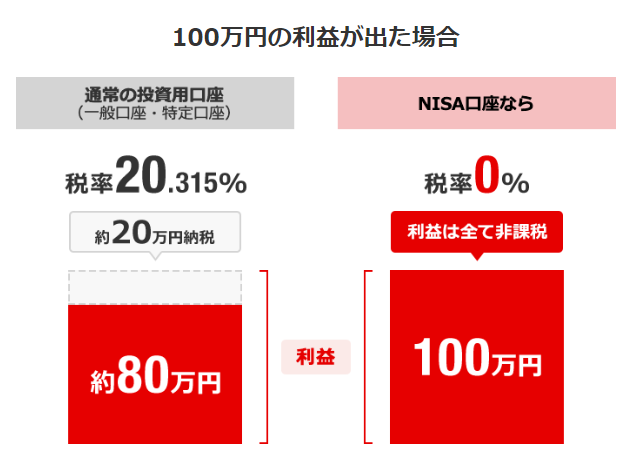

特定口座の利益には税率20.315%で課税されますが、NISA口座なら税金はかかりません。例えば100万円の利益が出た場合、特定口座は約20万円課税され、利益のうち手元に残るのは約80万円です。一方、NISA口座の利益はすべて非課税なので、利益100万円は全額手元に残ります。*1

引用)三菱UFJ銀行「NISA(少額投資非課税制度)」

特定口座は、「源泉徴収あり」と「源泉徴収なし」のどちらかを選択します。源泉徴収ありは金融機関が利益から税金分を差し引いてから支払う源泉徴収を行うため、確定申告は原則不要となります。源泉徴収なしは、金融機関から交付される「特定口座年間取引報告書」を添付することで簡易に確定申告が可能です。*2

確定申告の手間を省きたい場合は、源泉徴収ありを選択するといいでしょう。

一方、NISA口座は利益に対して課税されないため、確定申告は必要ありません。なお、譲渡損はないものとみなされるため、損益通算することが出来ない点も大きな違いです。*3

(目次へ戻る)

特定口座からNISA口座へ直接移行することはできない

特定口座で保有している株式や投資信託を、NISA口座へ直接移行することはできません。*4

NISA口座へ移行したい場合は、特定口座で保有している商品を一度売却し、NISA口座で買い直す必要があります。

(目次へ戻る)

特定口座の商品はNISA口座で買い直すべき?

NISA口座は利益に対して課税されないため、特定口座よりも有利に運用できる可能性があります。ただし、すでに特定口座で保有している商品をNISA口座で買い直すか検討する際は、特定口座での売却時点で課税されるため、その損得を冷静に見極めなくてはなりません。また、買い直す過程でも株価や投資信託の基準価額は変動するので、購入単価が不利になる可能性もあることを認識しておくべきでしょう。

ここでは、特定口座で利益が出ている場合と損失が出ている場合について、それぞれNISA口座で買い直すかどうかの判断基準を紹介します。

特定口座で利益が出ている場合

特定口座で購入した商品が値上がりして利益が出ている場合、今後も値上がりが見込まれるなら買い直したほうがお得になる可能性があります。

具体例として、10万円で購入した株式が現在15万円になっており、その後20万円まで値上がりするケースについて確認してみましょう。

<NISA口座で買い直した場合>

<特定口座で保有し続けた場合>

税引き後利益を比較すると、NISA口座で買い直した場合は8万9,843円、特定口座で保有し続けた場合は7万9,685円となりました。NISA口座で買い直すと、その後の値上がり益には税金がかからないため、その分お得になったといえます。

ただし、NISA口座で買い直した後に値上がりするとは限らないので、状況に応じて判断することが大切です。

特定口座で損失が出ている場合

特定口座で含み損が出ている商品がある場合、特定口座内で含み益がある商品と同じ年に売却することによって損益通算が可能です。

源泉徴収ありを選択していれば、特定口座内で年間の譲渡損と配当金・分配金などの年間累計金額を損益通算できます。例えば、配当金や分配金などを特定口座で受け入れている場合、含み損のある商品を売却して損失を確定することで、すでに徴収された配当金や分配金の税額から還付を受けられます。*2

ただし、他の金融機関の特定口座と損益通算する場合は確定申告が必要です。*2

こうしたことから特定口座で損失が出ている場合は、損益通算ができるなら売却して、NISA口座で買い直すのも選択肢となるでしょう。

(目次へ戻る)

NISA口座で買い直す際の注意点

特定口座で保有している商品を売却してNISA口座で買い直すと、その年の年間投資枠を消費することになります。

NISAの年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円です。両枠は併用できるため、年360万円まで投資できます。

特定口座での保有商品を売却せずに年360万円を投資に回せるだけの余裕資金があるなら、その資金を使ってNISAで新規投資するほうが、特定口座の商品を買い直すよりもNISAの投資枠を有効活用できるかもしれません。

(目次へ戻る)

旧NISAの保有商品はどうすればいいのか

特定口座と同様に、旧NISA(つみたてNISA、一般NISA)で保有している商品もNISA口座へ移行することはできません。

ただし、旧NISAの保有商品は、新NISAとは別にそのまま非課税で運用を続けられます。つみたてNISAは20年間、一般NISAは5年間非課税で、何もしなければ非課税期間終了後に課税口座へ移管されます。

課税口座へ移管される際に、これまでの利益に課税されることはありません。例えば、旧NISAで100万円の投資を行い、非課税期間終了時の評価額が120万円であれば、課税口座へ移管された後の取得価額は120万円となります。

新NISAの非課税枠を最大限に利用するなら、旧NISAの商品は非課税期間が満了するまで保有を続けることを検討しましょう。

(目次へ戻る)

まとめ

特定口座の商品をNISA口座へ移行するには、一度売却して買い直す必要があります。今後も値上がりを見込むのなら、利益に課税されない分、NISA口座で買い直したほうがお得になる可能性があります。

-

ただし、NISA口座で買い直した後に値上がりするとは限りません。また、買い直すとNISA口座の年間投資枠を買い直した分だけ使ってしまいます。投資資金に余裕がある場合は、NISAの投資枠を有効活用するために新規投資を優先するのも一つの考え方です。

現在の損益状況や今後の見通し、手持ち資金などを複合的に考慮して、特定口座の商品をNISA口座で買い直すかどうかを判断しましょう。

*1 出所)三菱UFJ銀行「NISA(少額投資非課税制度)」

*2 出所)三菱UFJモルガン・スタンレー証券「特定口座」

*3 出所)三菱UFJモルガン・スタンレー証券「Q NISAでの取引きは確定申告の必要はありますか。」

*4 出所)投資信託協会「NISAについてのQ&A(Q すでに一般口座や特定口座で運用している商品をNISA口座に移すことはできますか?)」

*5 出所)金融庁「NISAを知る」