最近は小さなお店でもキャッシュレス決済に対応するところが増えてきました。

キャッシュレス決済の割合は着実に増えていますが、諸外国と比べると普及が遅れており、国はさらなる推進に取り組んでいます。

手に取って店舗を出るだけで自動決済される小売店や、リスクに応じて自動清算される保険など、革新的なサービスも視野に入ってきました。

キャッシュレス決済の現状と動向、キャッシュレス決済によって私たちの生活はどう変わるのかについて解説します。

キャッシュレス決済の手段

キャッシュレス決済とは、紙幣や硬貨などの現金を使用せずに商品やサービスなどの代金を支払うことです。*1

まず、キャッシュレス決済には新旧いろいろな手段があるので、あらためて整理してみましょう。

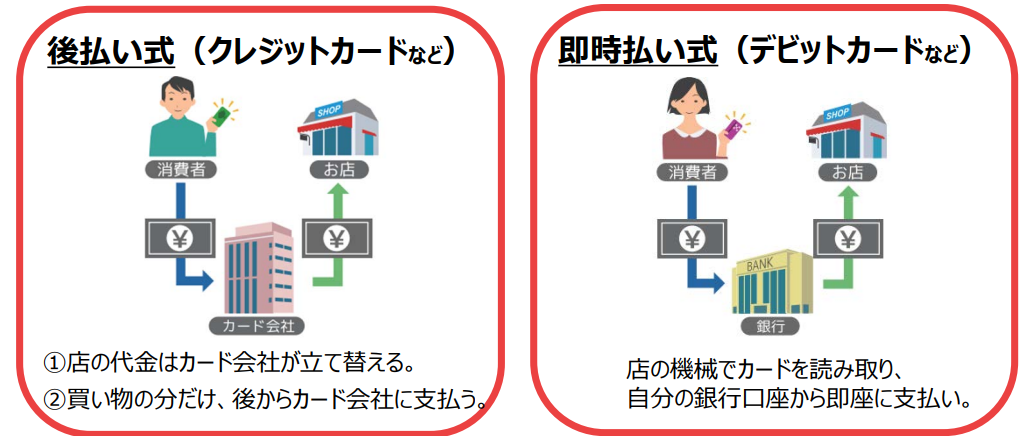

図1【クレジットカード・デビットカード】

出所)経済産業省「キャッシュレス決済の“いろは”」p.3

まず、キャッシュレス決済として最も普及している「クレジットカード」は、商品やサービスを受け取った後から支払い請求が来る、後払い式の決済手段で、新しくカードを作るためには与信審査が必要です。

一方、「デビットカード」は、商品やサービスの購入時に代金が銀行の口座から引き落とされる、即時払い式の決済手段で、新しくカードを作る際に与信審査は要りません。

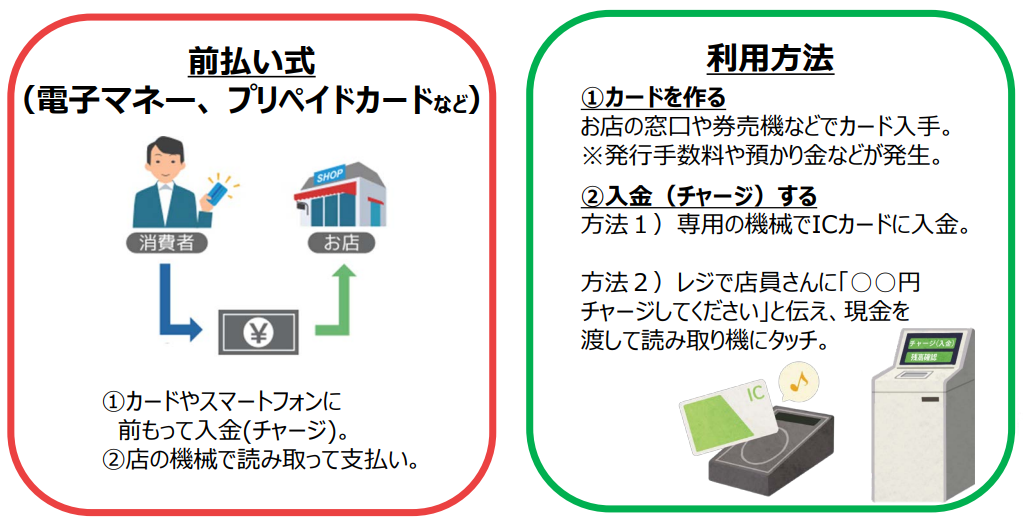

図2【電子マネー・プレイペイドカード】

出所)経済産業省「キャッシュレス決済の“いろは”」p.4

次に、「電子マネー」と「プリペイドカード」は、カードやスマートフォンに事前に金額をチャージしておき、商品やサービスの購入時にチャージ額から支払う、前払い式の決済で、チャージ済の金額以上を使用できないため、新しくカードを作る際の与信審査は不要です。

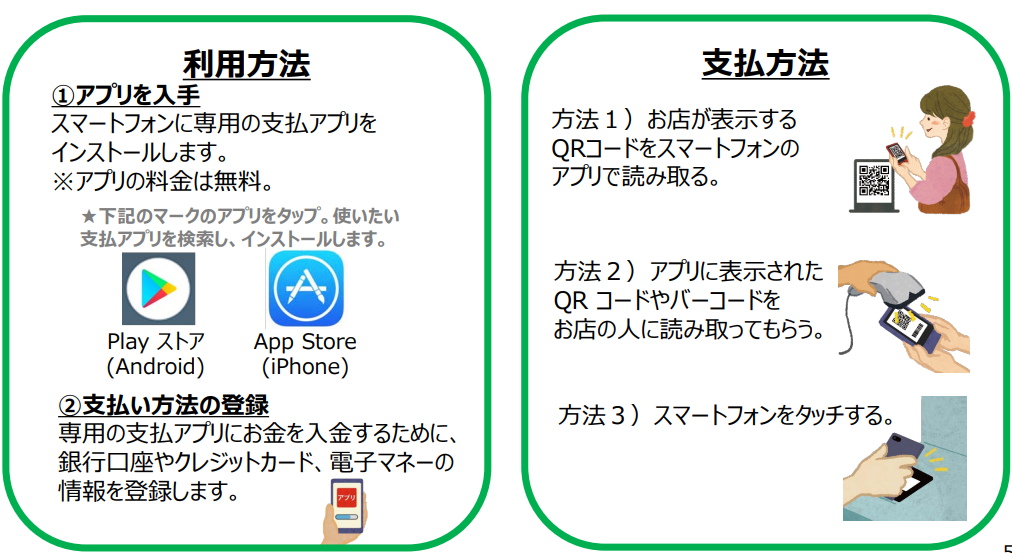

図3【スマートフォン決済(QRコードなど)】

出所)経済産業省「キャッシュレス決済の“いろは”」p.5

「スマートフォン決済」は、スマートフォンにクレジットカード、電子マネー、銀行口座などの認証情報をあらかじめ登録しておき、支払う決済手段で、以下のような支払い方法があります。

- お店が表示するQRコードをスマートフォンのアプリで読み取る

- アプリに表示されたQR コードやバーコードをお店の人に読み取ってもらう

- スマートフォンをタッチする

(目次へ戻る)

キャッシュレス決済の利用状況

キャッシュレス決済はどの程度、どのように利用されているのでしょうか。

日本の金額ベースキャッシュレス決済比率

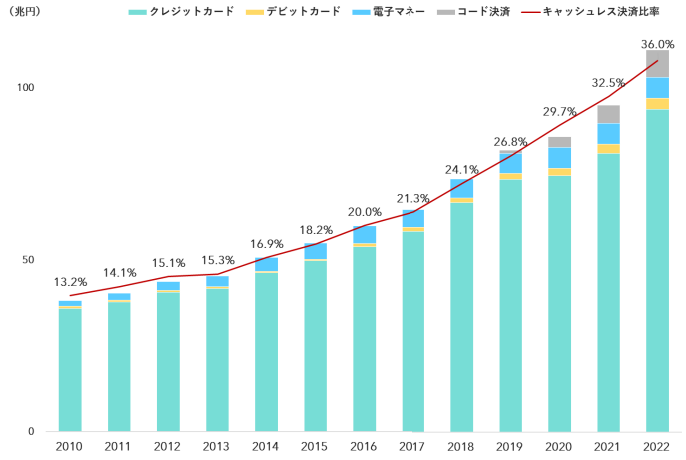

日本のキャッシュレス決済比率は、2022年に36.0%でした(図4)。*2

図4【キャッシュレス支払額と民間最終消費支出に占める比率】

出所)一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2023」(2023年8月)p.5

これは、前年比3.5%増と、これまでで一番大幅な上昇で、今後も急速に比率が伸びると見込まれています。

決済手段のなかで、もっとも割合が高いのはクレジットカードです。

タッチ決済も普及しており、増加率は2010年以降で最も大きくなっていますが、キャッシュレス決済の全体額が大きくなっているため、全体に占める割合は減少傾向にあります。

他の決済手段も取り扱い金額が増加していますが、なかでもコード決済(QRコードによる決済)は、2022年では、クレジットカードに次いで2番目に利用されている決算手段となりました。

しかし、世界に目を向けると、2021年では、キャッシュレス決済比率がもっとも高い韓国は95.3%、中国83.8%、オーストラリア72.8%、英国65.1%となっており、日本のキャッシュレス決済普及にはまだ余地があることがわかります。

件数ベース

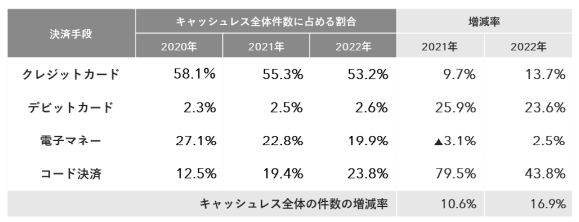

次に件数ベースのキャッシュレス決済比率を決済手段別にみていきましょう(表1)。*2

※)増減率=対象年の件数÷前年の件数-1

表1【キャッシュレス全体件数に占める手段別キャッシュレス決済件数の割合】

出所)一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2023」(2023年8月)p.8

2022年は、すべての決済手段で増減率がプラスとなっていることから、キャッシュレス決済を利用するシーンが着実に増えてきていることがわかります。

ちなみに、経済産業省が行ったキャッシュレス決済実態調査でも、日常生活で「7~8割程度以上キャッシュレス決済を利用する」と回答した人が全体の54%を占めています。*3

件数でも伸び率が大きいのはコード決済で、2022年は前年比43.8%増、キャッシュレス決済全体の約1/4を占めています。*2

平均利用金額ベースと業種別利用比率

2022年の平均利用金額をみると、クレジットカードは5,087.8円、デビットカードは4,331.8円、コード決済は1,533.9円、電子マネーは1,034.4円となっており、消費者が利用金額や利用場面によって決済手段を選択している可能性をうかがわせます。*2

では、業種業態別にはどのような状況があるのでしょうか。

キャッシュレス決済が利用できないと認知されている業種は、個人経営の飲食店、理美容室、クリーニング店、病院などです。*3

一方、ホテル、家電量販、航空券、百貨店はクレジットカードの利用が50%以上で、電車賃は電子マネー中心、コンビニはコード決済中心でした。

(目次へ戻る)

キャッシュレス決済の意義と将来像

キャッシュレス決済の社会的意義とは、どのようなものでしょうか。

また、キャッシュレス決済によって、私たちの生活はどのように変化するのでしょうか。

社会的意義

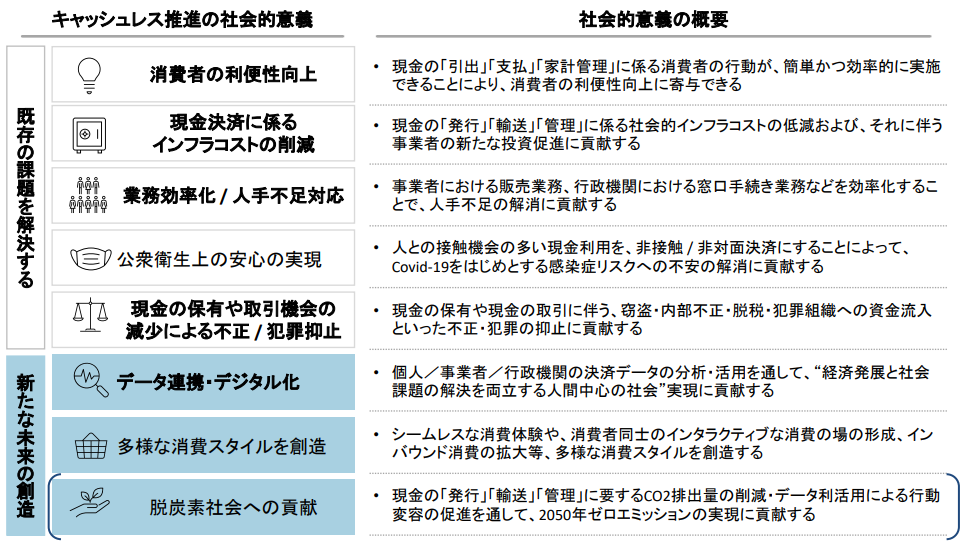

キャッシュレス化の推進には、次の図5のように、さまざまな社会的意義があります。*4

図5【キャッシュレス決済の社会的意義】

出所)経済産業省「キャッシュレス将来像の検討会(概要版)」(2023年3月)p.31

たとえば、現金決済インフラを維持するためのコストは、年間2.8兆円 に上ると推計されていますが、キャッシュレス決済によってそのコストが低減できれば、企業はその分を別の事業に投資することが可能です。

また、キャッシュレス決済によってCO2排出量を削減することができるというオランダの調査結果があります。特にコード決済は、CO2排出量(g)を、現金決済の8.7%にまで低減することができたということです。*4

消費生活の変革

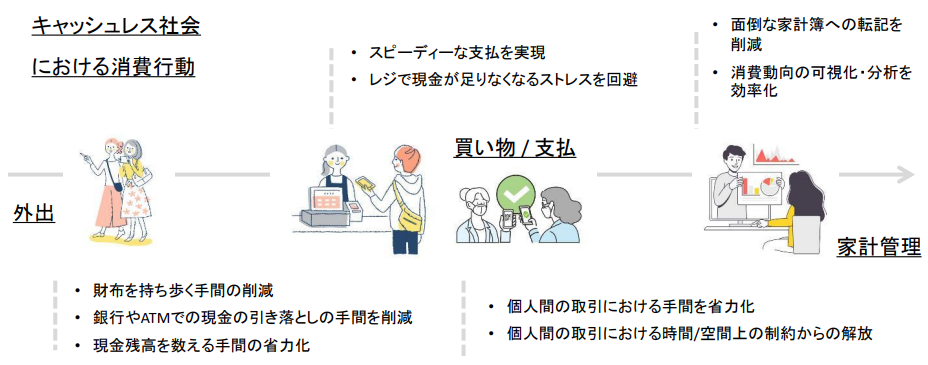

最後に、キャッシュレス決済によって私たちの消費生活はどのように変わるのでしょうか(図6)。

図6【キャッシュレス決済で便利になる消費生活】

出所)経済産業省「キャッシュレス将来像の検討会(概要版)」(2023年3月)p.32

私たちの消費生活はキャッシュレス化によって、より便利になりつつあります。*4

たとえば、外出の際に財布をもっていく必要がない、スピーディ―に支払える、家計管理が自動的にできるなどは、既に経験ずみの方もいらっしゃるでしょう。

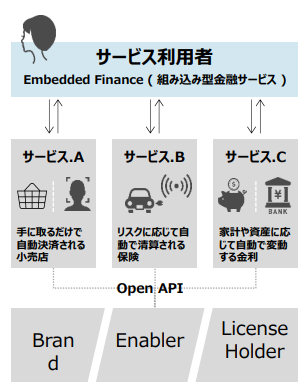

今後はさらに、「組み込み型金融サービス」によって、キャッシュレス決済がさまざまなサービスに組み込まれることで、決済を意識しない消費が可能になります(図7)。

※)CL:キャッシュレス

図7【組み込み型金融による新たな消費体験】

出所)経済産業省「キャッシュレス将来像の検討会(概要版)」(2023年3月)p.38

組み込み型金融サービスとは、非金融事業者の提供サービスに金融サービスを組み込み、非金融事業者の提供サービスを利用すると、消費者が自分で金融事業者にアクセスしなくても、自動的に提供される金融サービスのことです。*5

また、図中の「Open API」とは、オープンAPI(アプリケーション・プログラミング・インターフェース)と言われる内外のシステムをつなぐための仕組みで、組み込み金融分野においては、銀行と外部の事業者との間の安全なデータ連携を可能にする仕組みです。*6

こうした仕組みやサービスによって、たとえば手に取って店舗を出るだけで自動決済される小売店や、リスクに応じて自動で精算される保険、家計や資産に応じて自動で変動する金利などが、将来的に実現するとみられています。*4

(目次へ戻る)

おわりに

キャッシュレス決済の普及は、私たちの日常生活を大きく変えつつあります。

しかし、キャッシュレス社会の実現には、課題もあります。*4

デジタルリテラシーの向上やインフラ整備、より簡単に導入・運用できる仕組みの実現、そしてセキュリティ対策の強化などです。

これらの課題をクリアしつつ、よりよいキャッシュレス社会を目指すことで、私たちの消費生活はさらに豊かで便利なものになる可能性があるでしょう。

*1 出所)経済産業省「キャッシュレス決済の“いろは” 」p.1, p.3, p.4, p.5

*2 出所)一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2023」(2023年8月)p.4, p.5, p.6, p.7, p.8, p.10

*3 出所)経済産業省「消費者実態調査の分析結果」(2023年3月)p.5, p.8, p.9, p.24

*4 出所)経済産業省「キャッシュレス将来像の検討会(概要版)」(2023年3月)p.31, p.32, p.33, p.38, p.39, p.40

*5 出所)MUFG 三菱UFJリサーチ&コンサルティング「Embedded Finance(エンベデッド・ファイナンス)」

*6 出所)一般社団法人 全国銀行協会「オープンAPIって何?」