ポイント

新しいNISAが始まり、それをきっかけにして投資信託(ファンド)を活用した投資に興味を持った方、実際に投資を始めた方もいらっしゃるかもしれません。ファンドを購入する際には、「目論見書」と呼ばれる資料を確認する必要があります。皆さまのなかには、目論見書を確認するのは面倒だと感じている方もいらっしゃるのではないでしょうか。

しかし、目論見書には、購入しようとするファンドについて重要な判断材料が記されています。

投資をする際は、目論見書を確認し、ファンドの内容を十分理解し、検討したうえで投資するかどうかを判断することが必要です。

本記事では、目論見書の記載事項と確認する際のポイントを、基礎からわかりやすく解説します。

目論見書とは

まず、投資信託の目論見書とは、どのようなものでしょうか。

投資信託の目論見書には、「交付目論見書」と「請求目論見書」という2種類があります。*1

「交付目論見書」は投資家に必ず交付しなければならない目論見書です。

ファンドの目的・特色、投資のリスク、運用実績、手続き・手数料の費用など、投資信託の基本的な情報が記載されています。*1

もう1つの「請求目論見書」は、投資家から請求があった際に交付しなければならない目論見書です。*1

ファンドの沿革や経理状況といった追加的な情報が記載されていますので、より詳細な内容を知りたい場合に販売会社に請求して入手します。

交付目論見書の内容とチェックポイント

交付目論見書には、購入しようとしているファンドついて投資判断に必要な重要事項がわかりやすく書かれていますので、購入前に必ず目を通す必要があります。

確認する内容とそれぞれのチェックポイントについて、みていきましょう。

ファンドの目的と特色

何を目的として、どこに、何に投資しているか。ファンドの仕組みはどうなっているかなど、投資信託の「基本的な特徴」が記載されています。*1

確認するポイントは以下のとおりです。

- 何を目指すのか

ファンドが目指している成果は、資産の成長なのか、安定した収益なのか、市場への連動なのか、などが確認できます。 - どんな資産に投資するのか

株式、債券、不動産などが確認できます。 - どこに投資するのか

投資先は国内なのか、海外なのか、国内外なのか、が確認できます。 - 仕組み

運用の方式が確認できます。

運用方式には、投資家から集めた資金を株式や債券などに直接投資して運用する直接投資の他に、ベビーファンドが集めた資金をマザーファンドを通じて投資する「ファミリーファンド方式」、集めた資金を複数の別の投資信託に投資する「ファンド・オブ・ファンズ」もあります。*2 - 主な投資制限

投資割合の制限について資産の種類ごとに確認できます。

ファンドでは、必要以上にリスクが大きくなったり、ファンドの内容が目的から外れてしまわないようにするために、投資するそれぞれの資産において、あらかじめ投資の割合に上限を設けることがあります。*2 - 分配の方針

分配の頻度や分配金額に関する方針が確認できます。

ファンドは決算時に、運用の利益に基づいて投資者に収益を分配しますが、必ずしもその期の利益をすべて分配するのではなく、分配方針に基づいて分配を行います。*2

分配金受け取り方法として、毎月、半年、1年など分配の頻度や、分配金をその都度受け取らずに再投資に充てるかなどの方針が把握できます。

投資のリスク

基準価額の変動要因となるリスクについて確認できます。

ファンドの組入資産はさまざまな要因によって価格が変動し、それに連動して基準価額も変動します。

価格変動リスク、為替変動リスク、金利変動リスクなど、商品ごとにどのようなリスクがあるかについて記載されています。*1

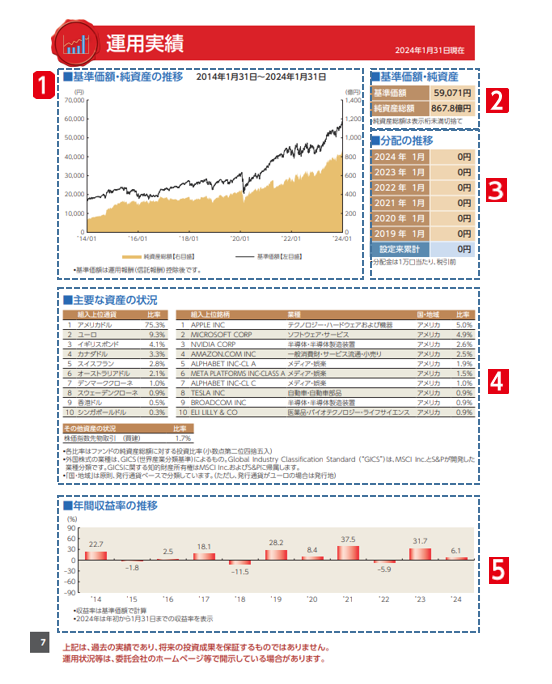

運用実績

運用実績の内容を、グラフなども交えて確認できます。

次の図は目論見書の運用実績ページのイメージです。

出所)三菱UFJアセットマネジメント「eMAXIS先進国株式インデックス」交付目論見書 2024年1月31日現在

- 基準価額・純資産の推移

ファンド設定以来の基準価額と純資産総額の推移がグラフで確認できます。

基準価額は、投資した株式や債券などの価格変動や為替相場の変動の影響で変化します。

純資産総額は、基準価額の変動とファンドの購入・換金による資金増減の両方の影響で変化します。

ここで、値動きの大きさやトレンドが把握できます。 - 基準価額・純資産

目論見書作成時点での基準価額と純資産総額が確認できます。

基準価額とはファンドの1口当たり(1口1円のファンドは1万口当たり、1口1万円のファンドは1口当たり)の評価額で、ファンドの「価格」といえます。

一方、純資産とは、資産の総額から負債を差し引いたもので、純資産総額は純資産の時価評価額です。これは、ファンドの「規模」といえます。

純資産総額が小さすぎると、信託期間の途中でも繰上償還になってしまう可能性がありますので、注意が必要です。 - 分配の推移

直近数年間における決算期ごとの分配金の金額が確認できます。

1口当たりの金額で記載されている場合と、1万口当たりの金額で記載されている場合があります。

ただし、分配方針によっては分配を行わないファンドもあります。 - 主要な資産の状況

ファンドの投資先の主な構成や組入上位銘柄などが確認できます。

資産クラスを示す「資産別構成」、投資先の通貨を示す「通貨別構成」など、ファンドによって記載内容が異なります。

組入上位銘柄では、投資している資産の上位10銘柄程度が記載されています。

これらを確認することで、投資銘柄の投資比率や業種などが確認できます。 - 年間収益率の推移

分配金を含めたファンドの価値が1年間にどれくらい上下したかがグラフで確認できます。

設定から10年が経過していないファンドでは、設定前の期間は、参考情報としてベンチマークの収益率が表示されていることもあります。

ベンチマークとはファンドが運用成果の目標とする指標です。

手続・手数料等

ファンドの購入単位、購入時の手数料や運用中の運用管理費用(信託報酬)、ファンドにかかる税金など、諸費用を確認できます。*1

確認ポイントは以下のとおりです。*2

- 投資者が直接的に負担する費用

投資者が直接的に負担する費用には、購入時手数料と信託財産留保額があります。

購入時手数料は販売会社によって異なる場合があります。

また、購入時手数料や信託財産留保額がかからないファンドもあります。 - 投資者が間接的に負担する費用

投資者が間接的に負担する費用には、運用管理費用(信託報酬)、その他の費用・手数料があげられます。

投資者が別途費用を支払うのではなく、ファンドを運用する中で信託財産から差し引かれます。 - 税金

投資信託の普通分配金や値上がり益には、所得税(復興特別所得税を含む)と住民税がかかります。

源泉徴収時の税率の合計が記載されていますが、NISA・iDeCo(個人型確定拠出年金)での運用の場合、税金はかかりません。

税金の取り扱いの詳細については、税務専門家などに確認すると安心です。

おわりに

目論見書は、ファンドの詳細情報を提供する貴重な資料であり、投資家が意思決定を行うための重要なツールです。

投資の際に目論見書をしっかりと確認することで、投資対象の銘柄、業種や国・地域、およびリスクなどを把握し、自分の投資目的やリスク許容度に合った投資判断を行うことができます。

投資信託の目論見書の記載項目や記載順序はすべて統一されているため、ファンドの内容をわかりやすく比較することが可能です。*1

投資信託に投資する際には、目論見書に目を通し、重要なポイントを必ず確認しましょう。

*1 出所)投資信託協会「目論見書」

*2 出所)MUFG 三菱UFJ銀行「目論見書の見方・読み方」