「ユニコーン」とは、一般的に大規模な非上場スタートアップを指します。

米国にはスタートアップを産み出す巨大な市場があり、スタートアップから米国を代表する企業になったGAFAM(Google、Amazon、Facebook、Apple、Microsoft)などが米国経済成長のけん引役になっています。

ただし、スタートアップの存在意義は、経済的な側面だけではありません。スタートアップには、これまでなかった物やサービスを産み出し、社会の課題を解決しようと努力を続けている人々が存在します。

スタートアップへの投資は、社会問題解決への志をもった人々や企業への支援であり、それがイノベーションの創出、ひいては社会改革につながるのです。

ユニコーンのような大規模スタートアップ企業を多く創出するためには、どのような市場のあり方が望ましいのでしょうか。

ユニコーンを巡る現状と動向を探ります。

ユニコーンをめぐる状況

ユニコーンとは、企業価値10億ドル超の非上場企業を指します。*1

まず、ユニコーンに関する国際的な状況をみていきましょう。

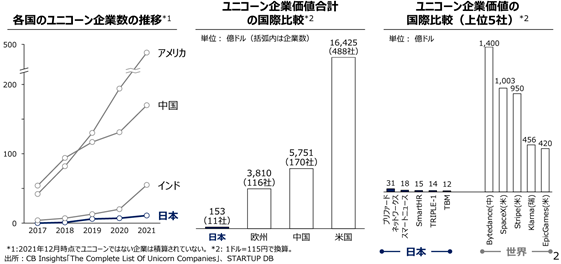

ユニコーンの企業数、企業価値

下の図1は、ユニコーンの企業数、企業価値を国際比較したものです。

図1【ユニコーンの企業数・企業価値の国際比較】

出所)経産省「事務局説明資料 (スタートアップについて)」p.2

この図でユニコーンの状況をみると、日本は数だけではなく規模・企業価値の総額でも世界との差が大きくなっています。

米国では、ユニコーンの10倍以上の企業価値を誇るデカコーン(100億ドル超)や、100倍を超える規模のヘクトコーン(1,000億ドル超)と呼ばれる、メガスタートアップも存在しています。

日本の状況

日本は、ユニコーンを創出してはいますが、そのスピードは米国だけでなく、中国やインドにも及ばず、世界との差が開いています。

そのような状況の下、政府は2022年に「スタートアップ育成5か年計画」を策定しました。

その目標は、日本にスタートアップを生み育てるエコシステムを創出し、戦後の創業期に次ぐ第二の創業ブームを実現することです。

さらに、2027年までにスタートアップへの投資額を10兆円規模にし、ユニコーンを100社、スタートアップを10万社創出するとともに日本をアジア最大のスタートアップハブとする目標が掲げられています。*2

しかし、日本の資金調達額は2023年で約8,500億円、ユニコーン7社という状況であり、スタートアップ市場の資金量、ユニコーン輩出数ともに、まだまだ増大の余地があるのが現状です。*3

(目次へ戻る)

ユニコーン創出につながる市場の好循環

このような日本の状況の原因はどこにあるのでしょうか。

また、今後どのような方向性を目指す必要があるのでしょうか。

改善点

経済産業省は、以上のような日本の状況の要因として、以下の3点を挙げています。*4

- 起業家の数そのものが少ない。優秀な人材が大企業に集中し、スタートアップに移動しない。

- スタートアップに投資するベンチャーキャピタル(VC)などファンドの規模が小さい。

- スタートアップが海外を視野に入れた事業展開をしていない。

これらの要因は、お互いに絡み合っています。

「シード」と呼ばれるビジネスのアイデアや技術の核になる部分は、日米のスタートアップでそれほど質に差はないといわれています。*4

しかし、米国ではVCが投入する資金量が圧倒的に多く、スタートアップは大企業や大学から優秀な人材をどんどん獲得できます。

そのため、事業を幅広く展開し、日本とはまるで異なるスピードで成長しています。

その結果、VCがさらに多くの資金を集めることができるという好循環が生じています。

米国では、こうしたスタートアップを大きく生み育てていく環境が民間の力で形成されています。

日本でも民間だけでできるのが理想的ですが、資金面などで難しいため、今後は官民で力を合わせて、エコシステムを作りあげていかなければならない状況だと政府は認識しています。*4

目指すべき市場の好循環

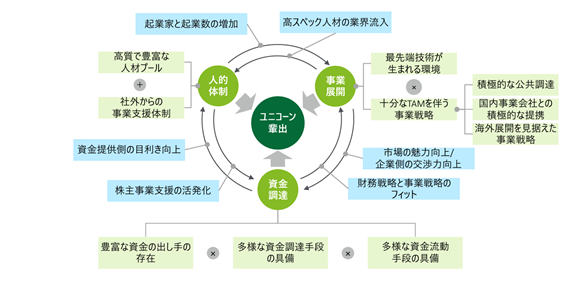

経済産業省では、多くのユニコーンを輩出するためには、「事業展開、人的体制、資金調達の3つの要素が好循環している必要がある」としています(図2)。

図2【ユニコーン排出につながる市場の好循環】

出所)経済産業省「令和4年度内外一体の経済成長戦略構築にかかる国際経済調査事業(ユニコーン企業輩出に向けた資金供給上の課題調査)調査報告書(公表版)」(2023年3月)p.8

しかし、日本の市場では、こうした3つの要素「①スタートアップの事業展開、②関連する人的体制、③資金調達環境」のいずれにも課題があり、10億ドル企業が量産される構造(市場環境の好循環)につながっていなのが現状です。*6

(目次へ戻る)

望ましい資金調達のあり方と現状

ここでは、投資と直接関連する資金調達の状況についてみていきます。

望ましい資金調達のあり方

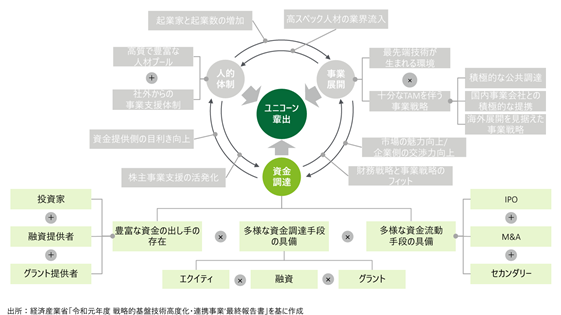

まず、望ましい資金調達の全体像をみてみましょう(図3)。

図3【ユニコーン排出のための資金調達】

出所)経済産業省「令和4年度内外一体の経済成長戦略構築にかかる国際経済調査事業(ユニコーン企業輩出に向けた資金供給上の課題調査)調査報告書(公表版)」(2023年3月)p.9

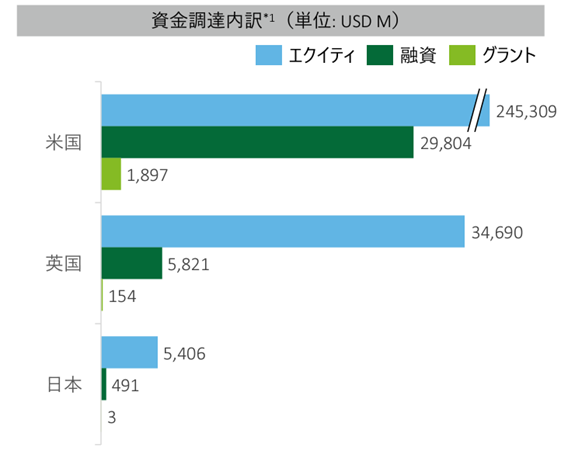

資金調達の内訳

「多様な資金調達手段」として挙げられているのが、「エクイティ(株式投資)」「融資」「グラント(競争的資金)」です。

なお、グラントとは、資金配分をする主体が、一般の研究者などを対象に、研究開発課題を募り、採択された課題に研究資金を配分する制度です。*7

資金調達におけるこの3つの手段の内訳は、どのようになっているのでしょうか(図4)。

図4【米国・英国・日本の資金調達の内訳】

出所)経済産業省「令和4年度内外一体の経済成長戦略構築にかかる国際経済調査事業(ユニコーン企業輩出に向けた資金供給上の課題調査)調査報告書(公表版)」(2023年3月)p.11

米国も英国もエクイティの割合が顕著に大きく、その額は日本をはるかに超えています。

こうした状況をふまえ、「スタートアップ育成5か年計画」では、公的資本を含む資金供給の拡大を図ることが謳われています。*2

そのため、国内のベンチャーキャピタルの育成を行いつつ、海外の投資家やベンチャーキャピタルの呼び込みを図ることが盛り込まれています。

M&Aの重要性

次に、スタートアップのイグジットの状況をみていきます。

イグジット(EXIT)とは、高い成長率が見込める未上場企業などの株式を持つ創業者や出資者が、株式を売却し、投資資金の回収および利益の獲得を行うことです。

イグジットの種類には、証券取引所に株式を上場するIPO(株式公開)や株式や事業を売却するM&A(バイアウト)があります。

日本のスタートアップのイグジットは、IPOが76%、M&Aが24%とIPOに偏っています。

一方、欧州は67%、米国は90%がM&Aとなっています。スタートアップM&Aの件数では、日本の15件に対し米国は1473件と日本の約100倍に及びます。*1

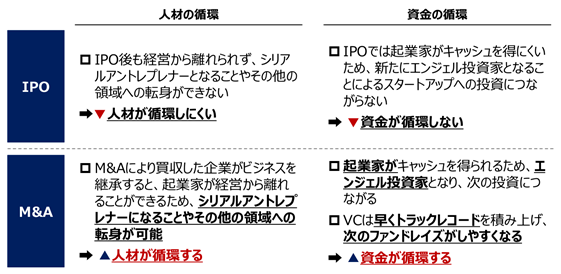

スタートアップエコシステムを確立するためには、人材や資金を循環させるメカニズムが必要で、そのためには、M&AによるExitを増加させることが重要です(図5)。

図5【スタートアップのIPO・M&Aの特徴】

出所)経産省「事務局説明資料 (スタートアップについて)」p.44

M&Aによって買収した企業がビジネスを継承すると、起業家は経営から離れることができるため、その他の領域への転⾝が可能になり、人材が循環します。

また、M&Aによってキャッシュを得た起業家は、創業して間もない別のスタートアップに投資することが可能になります。

さらに、スタートアップに資金提供するVCは、スピーディに業績を積み上げられるため、次のファンドの設立が容易になります。

シンガポールや韓国では、民間企業のスタートアップM&Aに対する支援策があり、

日本でも、スタートアップM&Aを促進する施策の必要性が指摘されています。*1

(目次へ戻る)

おわりに

ユニコーンは経済成長をけん引するだけではなく、イノベーションの創出につながり、社会をよりよく変革させていく大きな力となります。

ユニコーンへの投資は、それを支援することを意味します。

日本ではユニコーン企業の数が少ない現状があり、起業する人が少なかったり、そもそも国からの投資額が少なかったりなどの要因が挙げられます。

今後日本でユニコーン企業を増やしていくためには、グローバルな市場拡大や独自の技術やサービスの開発、そして投資家の理解と協力がカギとなります。

日本独自の社会課題に対応した製品提供や、ユニークな人材の育成も重要な要素です。

昨今ではユニコーン企業を増やすための支援やプログラムなどの取り組みが進められており、今後日本のユニコーン企業の増加も期待されます。

*1 出所)経産省「事務局説明資料 (スタートアップについて)」(2022年)p.2, p.40, p.43, p.44, p.46

*2 出所)内閣官房「スタートアップ育成5か年計画」< PDF>p.2, p.3

*3 出所)経済産業省「イノベーション循環の実現に向けた政策の方向性」

*4 出所)経済産業省「経政策特集スタートアップが育つエコシステムを今こそ vol.2 スタートアップ創出元年、「5か年計画」で政策をギアチェンジ」

*5 出所)経済産業省「令和4年度内外一体の経済成長戦略構築にかかる国際経済調査事業(ユニコーン企業輩出に向けた資金供給上の課題調査)調査報告書(公表版)」(2023年3月)p.8, p.9, p.11

*6 出所)経済産業省「令和元年度戦略的基盤技術高度化・連携事業(ユニコーン創出に資する中小企業・スタートアップの海外展開及び資本政策のあり方に関する調査事業)最終報告書」p.3, p.44

*7 出所)文部科学省「競争的研究費について」