7月12日に開催されました「みなさまからいただくNISAの質問に何でも答えますセミナー!」につきまして、こちらの記事で一部内容をお届けいたします。

今回はNISAについての疑問や分からないことなどを、視聴者の方から事前に質問をいただき、回答をしていく形式でセミナーを開催しました。

NISAについては、まだたくさんの疑問や不明点があることが、今回のセミナーを通して分かりました。同じような疑問をお持ちの方も多いのではないでしょうか?

こちらの記事を参考にしていただき、疑問が少しでも解決されると幸いです。

NISAの基本

まずはNISAの基本からです。

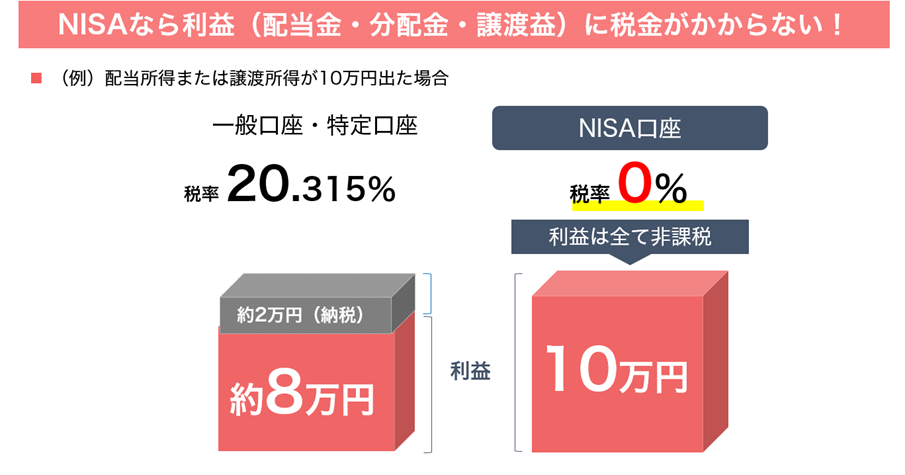

NISAでは配当金、分配金、譲渡益に税金がかかりません。

一般口座、特定口座で配当所得または譲渡所得が10万円出た場合には20.315%の税金がかかりますが、NISA口座の場合には非課税となります。

表示桁未満の数値がある場合、四捨五入しています。

「留意事項」及び「NISAのご注意事項」の内容を必ずご覧ください。

NISA制度が今年から変更になりまして、非課税保有期間が無期限になり、投資可能期間が恒久化、および年間非課税投資枠が上限240万円(成長投資枠)上限120万円(つみたて投資枠)になりました。また非課税限度額が1,800万円になり、成長枠とつみたて投資枠の併用が可能となりました。

出所:金融庁開示資料、各種報道等を基に三菱UFJアセットマネジメント作成

※NISAは販売会社で非課税口座を開設する等、一定の条件に該当する方が対象となります。

※NISA口座で買い付けた有価証券を売却した際に譲渡損益が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

※上記はNISAの概要を表示したものであり、すべての情報を網羅したものではありません。また、上記の説明は制度に基づく一般的なものであり、金融機関ごとに異なる対応となる場合があります。また、作成時点における法令等を基に作成しており、将来予告なく変更されることがあります。

「留意事項」及び「NISAのご注意事項」の内容を必ずご覧ください。

Q&A

ここからはセミナーで取り上げた質問と回答を一部ご紹介します。

Q:NISAとiDeCoどっちを選べばいいですか?

A:NISAとiDeCoは併用可能な制度です。違いを説明しますと、iDeCoでは拠出時の金額は全額非課税となります。課税される所得を下げられることがiDeCoのメリットになります。ただしNISAと違い60歳になるまで引き出しができません。流動性のあるような資金活用であればNISAのほうが便利です。また、iDeCoは運用時は非課税ですが、受取時の受け取り方法によって控除される金額に差が生じます。

NISAとiDeCoでは双方にメリット、デメリットがあるため、よく考えて制度利用いただくのがいいと思います。

Q:NISAでやってはいけない投資とは?

A:NISAで投資可能な投資信託は金融庁提示のガイドラインを満たした商品群に限られますが、その話題性やパフォーマンスだけで期待値を目論むことは危険です。ランキングを見て上位のファンドに目が向きがちですが、今後の上昇については約束されていませんので、ファンドの中身をよく見て投資することが大切です。

Q:30代です。NISAをこれから始めるのですが、積立額はいくらぐらいすれば良いのでしょうか?

A:積立額については、可処分所得に応じて考えていただくことが重要です。

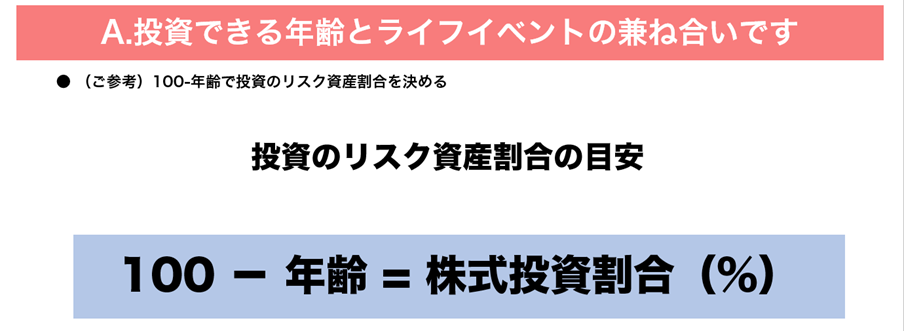

所得が多くても可処分所得が少なければ投資金額は少なくなるでしょう。また、よく使われる指標としては、100-年齢=株式投資割合と言われています。株式の投資割合です。

あくまでも参考までですが、30才であれば70%の投資が可能ということになります。

上限70%まで投資可能ということですが、必ず70%投資しましょうということではありません。ご自身のライフイベント等を考えて投資の割合を決めていただくと良いと思います。

※上記は投資のリスク資産割合のイメージであり、すべての方に当てはまるものではありません。

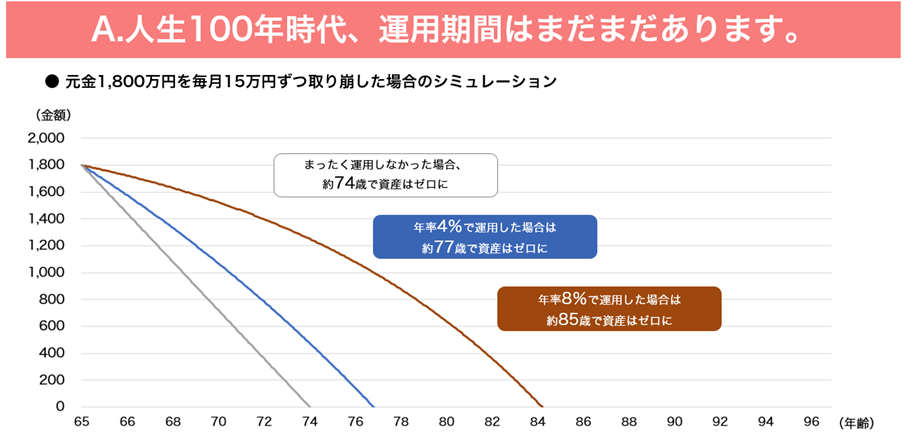

Q:60代からNISAを始めるのは遅いのでしょうか。

A:人生100年時代を考えると決して遅いことはないと思います。今後の人生で資産を取り崩しながら生活していくことを考えた場合でも、資産運用をするにあたり非課税制度を活用することは有効です。

・取り崩し額15万円:生命保険文化センター「令和元年度 生活保障に関する調査」の老後のゆとりのための上乗せ額の金額を参考にしています。

・上記シミュレーションは、月末元金=月初元金+(月初元金×運用利回り(年率)÷12)ー月末取り崩し額で算出しています。

・上記は試算であり、実際の運用とは異なります。

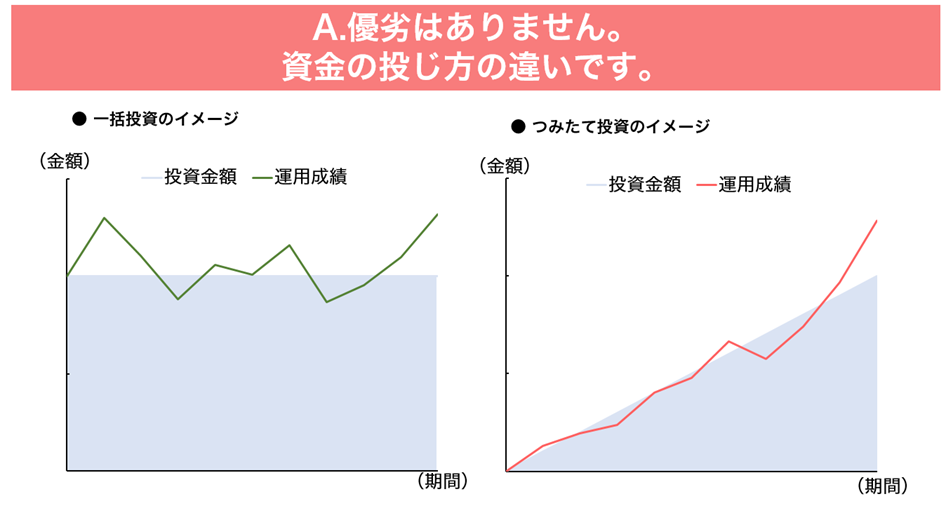

Q:一括投資よりつみたて投資のほうが良いのでしょうか?

A:どちらが優れているとは断言できませんが、一括投資では投資金額の大きさ次第で、日常的に基準価額が気になることがあります。一方、つみたて投資では長期で少しずつ機械的に投資をしていくので、日々の値動きに一喜一憂することは減るのではないでしょうか。

よくつみたて投資は「安心 安全」などと言われることもありますが、証券投資においては必ずリスクがつきものですので十分に理解したうえでご投資するようにしてください。

Q:つみたて投資は相場が山あり谷ありを前提として、時間分散と言っているが、右肩上がりの資産に一括投資のほうがいいのでは?

A:右肩上がりの資産を選択し続けることが可能であれば、つみたて投資よりも一括投資を行う方が投資効率は格段に良いでしょう。しかし、右肩上がりの資産を見つけることは難しく、それを繰り返すことはさらに困難です。投資のリターンを得るにはマーケットに居続けることが必要で、つみたて投資は機械的に投資を実行するその仕組みによって、マーケットに居続ける状況を作り出す点においては一括投資よりも有効です。したがって、一括投資とつみたて投資の間に優劣は存在しません。

上記は試算/シミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

Q:年末にNISA口座分で益出し・損出しを考えていますが、注意点はありますか?

A:NISA口座については、利益は非課税のメリットがありますが、損失が生じた場合には、特定口座のような損失と利益の相殺ができません。ご注意ください。

※詳しくはNISAのご注意事項をご覧ください。

まとめ

以上の内容はセミナーの内容の一部を抜粋してお届けさせていただきました。

新NISAはまだ始まったばかりで今後もさらに活用されていくことと思われます。

そこで、新NISAを活用するうえでの疑問点や不安に思うことなどをセミナーにてどんどん配信していこうと考えています。

また投資家の疑問にお答えするセミナーの開催も予定しておりますので、お時間があればぜひご参加いただけますと幸いです。

【NISAのご注意事項】

1.NISA 制度の主なご注意事項について

(1) 同一年において一人一口座(一金融機関等)しか開設できません。

・NISA口座は、金融機関を変更した場合を除き、原則として同一年において一人一口座(一金融機関等)しか開設できません。

・NISA口座内の上場株式等は、他の金融機関のNISA口座に移管することができません。

・三菱UFJアセットマネジメントダイレクト(愛称:mattoco)では、NISA口座で購入できる商品は公募株式投資信託です。

(2) 損失は税務上ないものとされます。

・NISA口座で発生した損失は税務上ないものとされ、特定口座や一般口座での上場株式等の配当所得及び譲渡所得等との損益通算が認められておらず、繰り越し控除もできません。

・NISA 口座内で保有している上場株式等を課税口座に払い出した場合は、その取得価額は払出日における時価となり、払出日に価格が下落していた場合でも、当初の取得価額と払出日の時価との差額に係る損失はないものとされます。

(3) 年間投資枠と非課税保有限度額が設定されています。

・NISA 制度では、年間投資枠(つみたて投資枠120 万円/成長投資枠240 万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1800 万円/うち成長投資枠1200 万円)の範囲内で購入した上場株式等から生じる配当所得及び譲渡所得等が非課税とされます。

・非課税保有限度額については、NISA 口座で保有する上場株式等を売却した場合、売却した上場株式等が費消していた非課税保有限度額の分だけ減少し、その翌年以降に年間投資枠の範囲内で再利用することができます。

・分配金再投資型の公募株式投資信託の収益分配金の支払を受けた場合は、分配金による当該上場株式等の再投資(自動買付け)を行えば、その分について年間投資枠と非課税保有限度額を費消することとなります。したがって、短期間に金融商品の買換え(乗換え)を行う又は分配金再投資型の公募株式投資信託につき高い頻度で分配金の支払を受けるといった投資手法等はNISA を十分に利用できない場合があります。

・投資信託において支払われる分配金のうち元本払戻金(特別分配金)は非課税であり、NISA 制度の利用に拘わらずメリットは享受できません。

(4) 基準経過日における氏名・住所の確認が求められます。

・基準経過日(NISA 口座に初めてつみたて投資枠を設けた日から10 年を経過した日及び同日の翌日以後5年を経過した日ごとの日をいう。)におけるNISA 口座開設者の氏名・住所を確認させていただきます。当社が確認期間(基準経過日から1年を経過する日までの間をいう。)内にお客さまの氏名・住所を確認できない場合には、新たにNISA 口座への上場株式等の受入れができなくなりますのでご注意ください。

(5) 出国時の手続

・出国により非居住者となる場合には、投信総合取引口座が解約されますので、出国前にNISA口座の廃止手続きを行ってください。

2.つみたて投資枠特有の留意事項について

(1) つみたて契約(積立プラン)に基づく定期かつ継続的な方法により買付けされます。

(2) 対象商品は、長期の積立・分散投資に適した一定の投資信託に限られます。

(3) 信託報酬等の概算値が原則として年1回通知されます。

3.成長投資枠特有の留意事項について

(1) 対象商品は、NISA 制度の目的(安定的な資産形成)に適したものに限られます。

・成長投資枠で買付可能な商品から、整理・監理銘柄に該当する上場株式、信託期間20 年未満又はデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等が除外されています。

【投資をご検討いただくにあたって】

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

■mattocoとは、三菱UFJアセットマネジメント(以下、当社)が提供する、①「三菱UFJアセットマネジメントダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および②当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

■当資料は当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

■当資料の内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

■当資料は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

■当資料に掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものではありません。投資に関する最終決定はお客さまご自身でご判断ください。

【mattoco+における口座開設・お取引に関するご留意事項について】

■mattoco+で取引が行われる投資信託を管理するための証券口座は第一種金融商品取引業者であるスマートプラスに開設され、投資信託のお取引についてもスマートプラスとの間の契約となります。

■mattoco+での証券口座の開設にあたってはスマートプラス所定の審査が行われ、必ずしも事前に口座開設が約束されるものではありません。(mattocoから口座移管されるお客さまはこの限りではありません)

■mattoco+においては、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。mattoco+におけるリスク・費用につきましては、現在のmattocoのリスク・費用を踏襲する予定でございますが、変更になる場合があります)