社会人1年目で初任給を受け取ると、うれしさのあまりつい使いすぎてしまうかもしれません。お金を有効に使うことは良いことですが、将来に向けて貯金することも重要です。計画的に貯金に取り組めば、夢や目標を実現しやすくなるでしょう。

そこで今回は、社会人1年目のお金事情や無理なく貯金するコツを紹介します。

ぜひ、資産形成に役立てください。

社会人1年目のお金事情

まずは初任給や1ヵ月の生活費など、社会人1年目のお金事情について見ていきましょう。

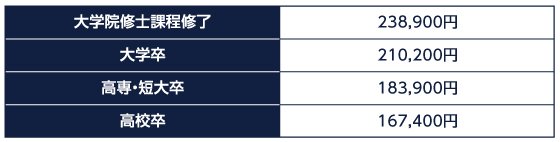

社会人1年目の初任給・年収はどれくらい?

厚生労働省の調査によると、学歴別の初任給の平均は以下の通りです。

出所)厚生労働省「令和元年賃金構造基本統計調査結果(初任給)の概況:1 学歴別にみた初任給」をもとに作成

大学卒の場合、社会人1年目の年収(初任給×12ヵ月+ボーナス)は概算で約250~300万円となるでしょう。ただし、この額がそのまま手元に残るわけではありません。税金や社会保険料等が差し引かれるため、社会人1年目の手取り額は概算で約220~270万円だと考えられます。*1

社会人1年目の生活費の目安

総務省の家計調査によると、単身世帯(34歳以下)の1ヵ月の平均支出額は以下の通りです。

出所)総務省「2023年家計調査(家計収支編)単身世帯・勤労者世帯(表番号2 男女、年齢階級別)」をもとに作成

社会人1年目の1ヵ月の生活費は、一人暮らしの場合で約17万円が目安です。ただし、賃貸暮らしで家賃が平均よりかかる場合は、さらに生活費がかかるでしょう。

実家暮らしで「食料」「住居」「光熱・水道」「家具・家事用品」の負担が生じない場合は、月8万円程度に抑えられます。

20代の金融資産額

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、20代の金融資産保有額は以下の通りです。

出所)金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)1. 金融資産の状況等 4 金融資産保有額(金融資産を保有していない世帯を含む)」をもとに作成

20代の単身世帯では、金融資産額0円が43.9%を占めています。金融資産保有額は平均121万円ですが、中央値は9万円です。まとまった金融資産を持つ一部の単身世帯が平均額を押し上げており、20代の多くは貯金ができていないといえるでしょう。

社会人1年目はもちろん、20代全体でみても計画的に貯金することは簡単ではないことがわかります。*1

社会人1年目から計画的に貯金する必要性は高い

社会人1年目や20代前半は、貯金がなくても生活に困ることは少ないかもしれません。しかし、多くの人は結婚や出産、住宅購入などのライフイベントを迎えます。また、急な病気やケガで働けなくなるリスクに備える必要もあるでしょう。

中には、まとまったお金がかかるライフイベントもあるため、よりよい人生を過ごすには計画的に貯金する必要性が高いといえます。

将来のライフイベントにかかる費用の目安

将来の主なライフイベントにかかる費用の目安をまとめました。

出所)ブライダル総研、厚生労働省、住宅金融支援機構、文部科学省、日本学生支援機構、国土交通省、総務省の資料を基に三菱UFJアセットマネジメント作成

上記はあくまでも目安額であり、工夫次第で費用を抑えることも可能でしょう。それでも、ある程度のまとまったお金はかかります。これだけのお金を短期間で準備するのは難しいため、社会人1年目から計画的に貯金に取り組むことが大切といえるでしょう。

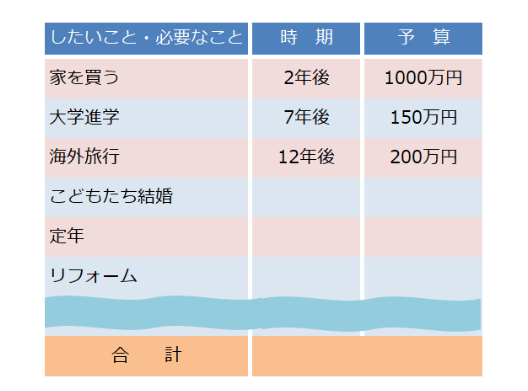

まずはライフプランを書き出してみよう

これからの人生で実現したい夢や目標がある場合は、それらを書き出してみましょう。転職や起業、海外旅行、習い事などもライフイベントに含まれます。*1

夢や目標だけでなく、実現したい時期や予算も併せて書き出すのがコツです。

引用)三菱UFJ信託銀行「コラムVol.23 何から始める?ライフプラン」

ライフプランの実現に必要な金額が明確になるため、貯金の計画も立てやすくなるでしょう。

社会人1年目から無理なく貯金するコツ

社会人1年目から貯金の習慣をつけ、無理なくお金を貯めるには「先取り貯蓄」が有効です。

先取り貯蓄とは、給与が入るタイミングであらかじめ決めた金額を先に貯金することです。*2家賃や水道光熱費など毎月口座から差し引かれる固定費と同じように、最初に貯蓄分を差し引いて、残ったお金で生活費をやり繰りします。先取り貯蓄であれば、「今月は貯金できなかった」となることは少ないでしょう。

先取り貯蓄には次のような方法があります。

財形制度(勤労者財産形成促進制度)

財形制度とは、給与やボーナスからあらかじめ設定した金額を天引きして貯蓄ができる制度です。*2勤務先が財形制度を導入していれば利用できます。一般財形貯蓄のほかに、マイホーム購入のための「財形住宅貯蓄」、年金目的の「財形年金貯蓄」があります。

給与天引きなら、貯金に回す分は「最初からなかったもの」と考えることができるため、社会人1年目でも無理なく貯められるでしょう。

自動積立定期預金

自動積立定期預金は、毎月指定した日に給与口座から貯蓄用口座へ自動で振り替えられる定期預金です。*2自分で金融機関に申し込みをして利用します。毎月の給与だけでなく、ボーナス時の設定も可能です。

勤務先に財形制度がない場合、自分で先取り貯蓄をしたい場合は自動積立定期預金を利用するといいでしょう。

投資でお金を増やすことも視野に入れよう

ある程度貯金ができたら、次のステップとして投資でお金を増やすことを考えてみましょう。投資は資産が目減りする可能性もあるため、全額一括投資することなく無理のない金額から始めることが大切です。近年では、下記に挙げるような投資による資産形成を支援する制度を国が用意しています。

NISA(少額投資非課税制度)

NISAとは、投資の運用益に税金がかからない制度です。一般的に、株式や投資信託などの運用で生じた利益には税金がかかりますが、NISA口座を通じて購入した金融商品の運用益は非課税となります。*3

NISAは多くの金融機関で取り扱っているため、興味がある方は商品ラインナップやサービスを比較してみるといいでしょう。

iDeCo(個人型確定拠出年金)

iDeCoとは、自分で決めた額(掛け金)を積み立てて運用する年金です。*4掛金は、原則60歳以降に老齢給付金として受け取れます。公的年金に上乗せできるため、定年後の資産形成を目的とする人に向いているでしょう。

iDeCoは「掛金が全額所得控除」「運用益が非課税」「受取時にも所得控除が適用」の3つの税制メリットを得られるのが特徴です。加入にはいくつかの条件があるため、興味があれば取扱金融機関に確認してみましょう。

まとめ

20代の単身世帯は金融資産額0円が4割を超えており、20代の多くは十分な貯金ができていないのが現状です。社会人1年目の早い段階でお金について考え、資産形成に取り組むことによって、将来の金融資産に大きな差が生じるでしょう。無理なく貯金する習慣をつけるために、まずは財形制度や自動積立定期預金などの先取り貯蓄から始めてみてはいかがでしょうか。

*1 出所)三菱UFJ信託銀行「社会人1、2年目のお金事情」

*2 出所)三菱UFJ銀行「給与が入ったら、先取り貯蓄しよう!社会人1年目からお金を上手に貯めるコツ」

*3 出所)金融庁「NISA特設ウェブサイト NISAを知る」

*4 出所)厚生労働省「iDeCoの概要」