金融広報中央委員会は2016年から3年おきに「金融リテラシー調査」を実施しています。

金融リテラシーや投資行動に関する大規模なアンケート調査で、その結果から日本人のさまざまな特性が把握できます。

そこからみえてくるのは、どのようなことでしょうか。

投資行動を中心に、2022年に実施した調査の結果をみていきましょう。

「金融リテラシー調査2022」

まず、「金融リテラシー調査2022」(以下、「2022年調査」)の概要を押さえていきましょう。

「金融リテラシー調査」とは

「金融リテラシー調査」は、金融広報中央委員会が2016年から3年おきに実施している、インターネット調査です。

目的は、18歳以上の個人のお金や金融に関する知識や行動の特色を把握することです。*1, *2

その調査結果を参照すれば、金融に関する自身の傾向を知ることもできます。

「2022年調査」の対象者

「2022年調査」は「金融リテラシー調査」の3回目にあたります。*2

対象は18~79歳の30,000人。令和2年(2020年)国勢調査に沿って、都道府県別に回答者の年齢層と男女の人口構成比を調整し、日本全体の人口構成とほぼ同一にしています。*2

設問内容

「22年調査」の設問範囲は「金融リテラシー・マップ」の8分野に基づいています。過去2回の調査内容と同じ内容にしてあるため、比較が可能な内容となっています。*2

「金融リテラシー・マップ」とは、金融経済教育推進会議が「生活スキルとして最低限身に付けるべき金融リテラシー」の内容を具体化したものです。

設問は「金融知識・判断力」に関する正誤問題と「行動特性・考え方等」に関連する設問の計53問で構成されています。

設問例と自己評価

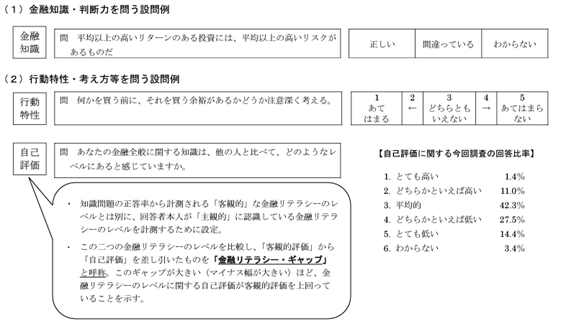

以下の図1は、設問例です。

図1【「金融リテラシー調査2022」の設問例】

出所)金融広報中央委員会「金融リテラシー調査(2022)のポイント」p.4

図1の一番下の「自己評価」をみると、「平均的」と答えた人が42.3%で最も多くなっていますが、「どちらかといえば低い」と「とても低い」を合わせると41.9%で、全体に自己評価の低い人が多いことがわかります。

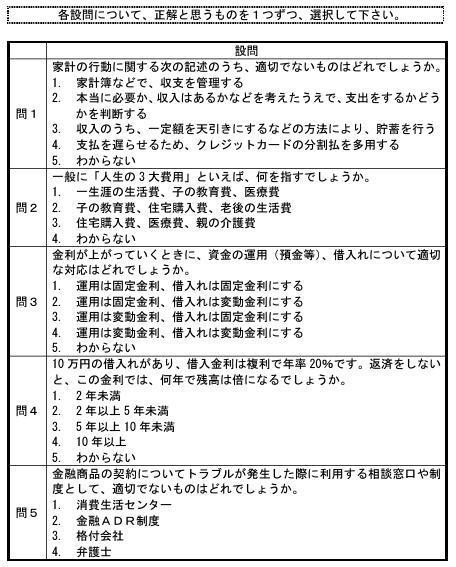

実際の設問に挑戦!

これから調査結果をみていきますが、その前に、実際の問題にチャレンジしてみましょう。

表1【金融リテラシー・クイズ】

出所)金融広報中央委員会 知るぽると「「金融リテラシー調査2022年」の結果」p.31

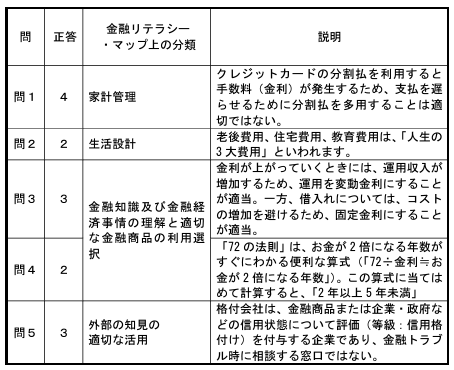

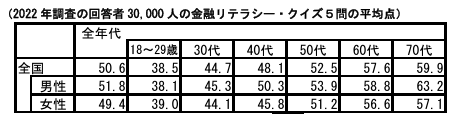

正解と「2022年調査」回答者の平均点は、以下のとおりです。

出所)金融広報中央委員会 知るぽると「「金融リテラシー調査2022年」の結果」p.32-33

5問のクイズですが、18~29歳と70代では平均点が全国では21.4の開きがありました。

では、「2022年調査」の結果をみていきましょう。

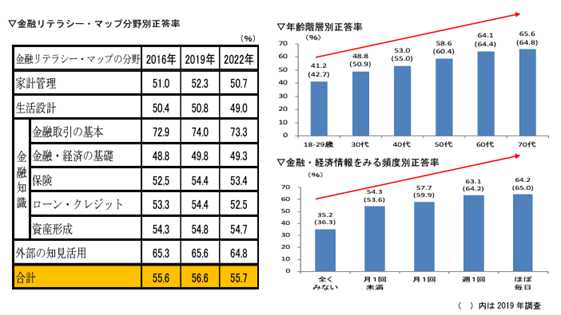

正誤問題の正答率

まず、金融リテラシーの正誤問題(25問)の結果についてみていきます。

正答率は全体で55.7%で過去2回の調査結果とあまり変わりませんでした。

年齢層が高いほど、また金融・経済情報をみる頻度が高いほど、正答率も高くなる傾向があり、こちらも2019年の調査と同様の結果でした(図2)。

図2【金融リテラシー・マップ8分野別正答率(左表)と年齢階層別、金融・経済情報をみる頻度別正答率(右図)】

出所)金融広報中央委員会「金融リテラシー調査(2022)のポイント」p.5

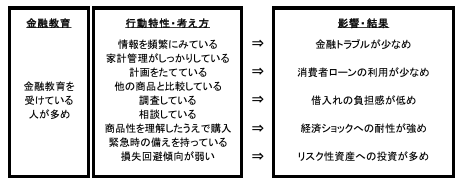

以下の図3は、正答率が高い人の特徴です。

図3【金融リテラシー正誤問題の正答率が高い人の特徴】

出所)金融広報中央委員会 知るぽると「「金融リテラシー調査2022年」の結果」 p.14

「行動特性・考え方」と「影響・結果」との関連性から、学ぶべきことが多そうです。

投資行動と金融リテラシー

次に投資行動と金融リテラシーについてみていきましょう。

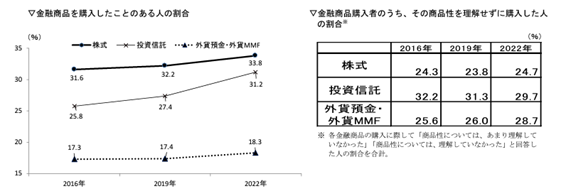

金融商品の購入経験

株式、投資信託、外貨預金・外貨MMFの購入経験は、「購入したことがある」という回答が、それぞれ33.8%、31.2%、18.3%と低水準です。*3

ただし、推移をみると、調査を重ねる度に購入したことのある人の割合は増加傾向にあります。(図4:左図)。

図4【金融商品の購入経験のある人の割合と購入の際の理解】

出所)金融広報中央委員会「金融リテラシー調査(2022)のポイント」p.9

金融商品購入時にその商品性をどの程度理解していたかを図4の右表でみると、株式と外貨預金・外貨MMFは、商品性(元本保証や手数料の有無、リスクなど)を理解せずに購入した人の割合が増加しています。

こうした状況から、金融商品の特徴やリスクなどに関する適切な知識の不足が窺え、金融商品の知識や活用方法を学習する機会の必要性がみえてきます。

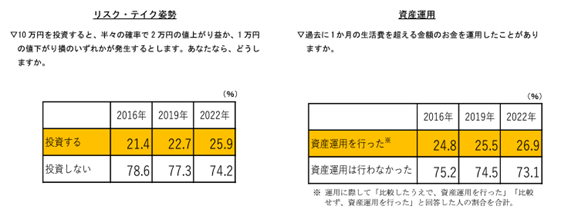

リスク・テイク姿勢と資産運用

では、「期待収益率が+5%」の投資に対しては、どうでしょうか。

たとえば、10万円を投資すると、2万円の値上がり益か1万円の値下がり損のいずれかが半々の確率で発生する場合、「期待収益率は+5%」となります。*3

そのような投資に対して「投資しない」という回答が74.2%で、損失回避傾向が強い状況がみられます(表2:左表)。

ただし、推移をみると、投資をする割合が少しずつ高くなっています。

表2【リスク・テイクの姿勢と資産運用の動向】

出所)金融広報中央委員会「金融リテラシー調査(2022)のポイント」p.8

資産運用の経験に関する回答も同様で、「資産運用を行った」との回答が26.9%と低水準であるものの、調査回ごとに増加しています(表2:右表)。

投資する人・しない人と金融リテラシーの関係

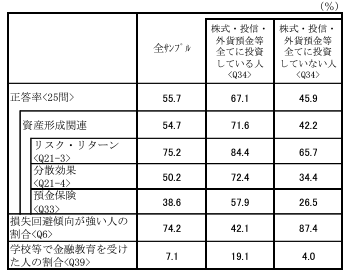

最後に、投資する人・しない人と金融リテラシーの関係をみてみましょう(表3)。

表3【株式・投信・外貨貯金などに投資している人としていない人の正答率(%)】

出所)金融広報中央委員会 知るぽると「「金融リテラシー調査2022年」の結果」p.29

表3をみると、正誤問題の正解率は、投資している人の方が投資していない人に比べて全体に高いことがわかります。

一方、損失回避傾向が高い人の割合は、投資している人に比べて投資していない人の割合が2倍以上多くなっています。

また、金融知識などの金融リテラシーを正解率によって5階層に分け、それぞれの投資行動をみると、リテラシーが高い人ほど、株式、投資信託、外貨貯金などに投資している傾向が強いことがわかります(表4)。

表4【金融リテラシーと投資行動の関係(%)】

出所)金融広報中央委員会 知るぽると「「金融リテラシー調査2022年」の結果」p.30

おわりに

金融庁の「金融リテラシー調査」は日本人の金融リテラシーや投資行動の実態が把握できます。

その実態から、金融に関する知識・理解の不足、年代による格差、金融教育の必要性、金融リテラシーと投資行動との関連性などがみえてきます。

こうした調査結果を手がかりに、ご自身の金融リテラシーについて改めて考えてみてはいかがでしょうか。

*1 出所)金融広報中央委員会 知るぽると「金融リテラシー調査」

*2 出所)金融広報中央委員会「金融リテラシー調査(2022)のポイント」(2022年7月5日)

*3 出所)金融広報中央委員会 知るぽると「「金融リテラシー調査2022年」の結果」(2022年7月5日)