2024年1月からスタートした新しいNISA(以下新NISA)では、旧制度の一般NISAに相当する制度として、「成長投資枠」ができました。成長投資枠と、これまでの一般NISAの違いはなんでしょうか。新NISAを有効活用するには、成長投資枠の特徴を理解しておくことが大切です。

今回は、新NISAの成長投資枠の概要や旧一般NISAとの違い、活用方法を紹介します。

新NISAの成長投資枠とは*1

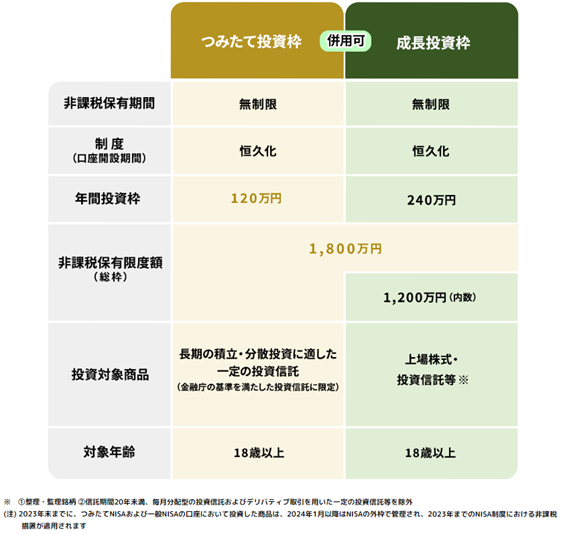

成長投資枠とは、新NISAにおける投資枠の1つです。旧制度の一般NISAに相当する「成長投資枠」と、つみたてNISAに相当する「つみたて投資枠」の2つがあります。新NISAの制度内容は以下の通りです。

引用)金融庁「NISA特設ウェブサイト NISAを知る」

新NISAの成長投資枠のポイント

成長投資枠には次のような特徴があります。

年間240万円まで非課税で投資できる*2

NISAは、運用で得られた利益に税金がかからない制度です。通常の課税口座では、運用益に対して約20%課税されます。しかし、成長投資枠なら、毎年240万円の投資を上限に運用益が非課税になります。

仮に通常の課税口座で50万円の利益が出た場合、約10万円の税金が差し引かれるため、利益のうち手元に残るのは約40万円です。一方、非課税口座である新NISAの成長投資枠であれば利益50万円をそのまま受け取れるため、通常よりも手元に残るお金が約10万円増えます。

一括投資・積立投資のどちらも可能*2

成長投資枠は、一度にまとめて投資する「一括投資」と、毎月一定額を自動的に購入する「積立投資」のどちらにも対応しています。年間240万円までの範囲であれば、一括投資と積立投資を自由に組み合わせて投資が可能です。

たとえば、「1年の間の好きなタイミングで240万円を一括で投資する」「つみたて投資枠と併用して月額30万円(うち成長投資枠は月額20万円)ずつ積立投資をする」といった使い方が想定されます。

投資対象商品のラインナップが豊富*3*4

成長投資枠では、旧一般NISAと同じく上場株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などに投資できます。長期・積立・分散投資に適した一定の投資信託に限定されているつみたて投資枠に比べると、商品ラインナップが豊富です。

ただし、一般NISAとは異なり、次の条件に当てはまる商品は投資対象から除外されます。

- 監理・整理銘柄に指定された上場株式

- 信託期間20年未満、毎月分配型、デリバティブ取引を用いた一定の投資信託

成長投資枠で投資可能な投資信託は、投資信託協会のホームページで随時更新されています。なお、成長投資枠でつみたて投資枠の対象商品に投資することも可能です。

成長投資枠と旧一般NISAの違い

成長投資枠は、旧一般NISAに比べ、年間投資枠や非課税保有限度額などが大幅に見直されています。主な変更点は以下の通りです。

出所)金融庁「NISA特設ウェブサイト NISAを知る」をもとに三菱UFJアセットマネジメント作成

各項目について詳しく見ていきましょう。

年間投資枠が120万円から240万円に拡大*5

年間の投資上限額は、旧一般NISAでは120万円でしたが、新NISAの成長投資枠では2倍の240万円に拡大しています。成長投資枠で最大限に投資する場合、年間240万円まで投資できます。

この年間投資枠の拡大により、最低投資金額が120万円を超えるような株価水準の高い上場株式などにも投資が可能になっています。

口座開設期間の恒久化・非課税保有期間の無期限化*5

旧一般NISAは口座開設期間が2023年末までの制度でしたが、新NISAでは制度が恒久化されました。非課税で保有できる期間は、旧一般NISAの5年間に対し、新NISAの成長投資枠では期限も撤廃されて無期限となっています。

この変更により、これまで以上に長期的な視点で資産形成に取り組めるようになったといえるでしょう。

なお、旧一般NISAでは、非課税保有期間の5年が経過する際、非課税で運用を継続するための「ロールオーバー」が必要でしたが、成長投資枠ではこのような手続きも不要です。

つみたて投資枠(旧つみたてNISA)との併用が可能に*5

旧制度の場合、一般NISAとつみたてNISAは選択制で、どちらか一方を選んで利用する必要がありました。

しかし新NISAでは、成長投資枠とつみたて投資枠の併用が可能です。同じ年に成長投資枠(年240万円まで)とつみたて投資枠(年120万円まで)を併用すれば、年360万円まで非課税で投資できます。

資金に余裕がある場合は、これまでより多くの資金を非課税で運用できます。

非課税保有限度額が1,200万円に拡大*5

旧一般NISAの非課税保有限度額は600万円(年120万円×5年間)でしたが、新NISAの成長投資枠では1,200万円に拡大されました。

新NISAの非課税保有限度額の総枠は1,800万円で、そのうち成長投資枠は1,200万円までとなっています。

なお、非課税保有限度額の枠は、保有商品を売却すればその分の枠が空き、翌年には再利用できます。再利用できる枠の金額は、その商品を買ったときの金額(簿価)となります。

新NISAの成長投資枠の活用方法は?

新NISAの成長投資枠の活用方法の一例として以下が挙げられます。

- つみたて投資枠で購入している商品に投資

- つみたて投資枠では購入できない投資信託(例:アクティブファンド)や上場株式に投資

成長投資枠は商品ラインナップが幅広く、上場株式、ETF、REITなどにも投資できます。つみたて投資枠に比べると投資信託の種類も豊富です。

そのため、活用方法は人それぞれで多岐にわたります。

たとえば、管理に手間をかけたくないので購入商品を少なく運用したいという方は、長期の積立・分散投資に適したつみたて投資枠の投資信託を成長投資枠でも購入することが可能です。

一方で、つみたて投資枠では購入できない投資信託や、上場株式への投資にも活用できます。つみたて投資枠と成長投資枠で別々の商品を購入し、ご自身の運用プランやリスク許容度に合わせ分散されたポートフォリオを組むこともできます。

また、成長投資枠はスポット投資と積立投資の両方に対応しています。そのため、まとまった資金ができた時にスポット投資をすることや、毎月積み立てをしながら、ボーナスなどの臨時収入が入ったときは好きなタイミングで自由な金額を投資することが可能です。

つまり成長投資枠は、上場株式にも投資したい人や投資信託の商品を自由に選びたい人、好きなタイミングで投資したい人に向いています。

新NISAの成長投資枠の注意点

新NISAの成長投資枠を利用する際は、次の点に注意しましょう。

成長投資枠だけでは1,800万円の枠を使い切れない*1

新NISAの非課税保有限度額の総枠は1,800万円です。その1,800万円のうち、成長投資枠の限度額は1,200万円とされています。成長投資枠だけを利用する場合は、1,800万円の枠を使い切れません。

非課税保有限度額1,800万円を使い切るには、成長投資枠とつみたて投資枠を併用するか、つみたて投資枠だけを利用する必要があります。

成長投資枠とつみたて投資枠は別々の金融機関で利用できない

成長投資枠とつみたて投資枠は別々の金融機関で利用できないため、1つの金融機関を選んで利用する必要があります。*1

なお、NISA口座は、すべての金融機関を通じて1人につき1口座しか開設できません。ただし、年単位で金融機関を変更することは可能です。*2

旧一般NISAと同じ商品に投資できない可能性がある

成長投資枠では、旧一般NISAと同じく上場株式・投資信託等に投資できます。ただし、一部除外される商品もあるため、旧一般NISAで保有している商品に投資できない可能性があります。*3

成長投資枠で投資可能な投資信託は投資信託協会のホームページで随時更新されているため、必要に応じて確認しましょう。*4

まとめ

新NISAの成長投資枠は、スポット投資と積立投資のどちらにも対応しており、幅広い商品に投資できるのが特徴です。「非課税保有期間の無期限化」「年間投資枠の拡大」「つみたて投資枠との併用可能」など、より長期の運用に適した制度に変更されています。

成長投資枠の制度内容や旧制度からの変更点を理解して、新NISAを資産形成に活用しましょう。

*1 出所)金融庁「NISA特設ウェブサイト NISAを知る」

*2 出所)三菱UFJ銀行「NISAの成長投資枠」

*3 出所)投資信託協会「NISAについてのQ&A(Q NISAでは何に投資できますか?)」

*4 出所)投資信託協会「NISA成長投資枠の対象商品」

*5 出所)投資信託協会「NISA(ニーサ・少額投資非課税制度)ってなに?」