ポイント

2月1日に開催された

第一部 「富裕層の賢い投資と賢い習慣とは」

第一部では三菱UFJアセットマネジメント社員とベストセラー作家の安達裕哉氏と元国税専門官の小林義崇氏による資産運用に関するセッションが行われました。

最初に国税専門官の視点から小林さんに富裕層とはどのような暮らしぶりなのかを教えていただきました。

富裕層の生活は質素

そこで語られたのは、富裕層は質素な暮らしぶりが目立ち、高級車があるわけでもなく、高級な美術品がたくさんあるわけでもなく、普通の生活をされている方が多い印象であったそうです。

安達さんのコンサルタント時代の経験からも小林さん同様に経営者は「堅実な人が多く、あまり無駄使いをするような人はいなかった」(安達さん)との発言がありました。「堅実な会社経営をされている社長は10年、20年と長期に渡って会社を運営されている方が多いです。」と言われていました。

富裕層は高級会員クラブの会員になる

小林さんからは「富裕層がビジネスをするうえでは人とのつながりが大事であり、また情報交換を行うことが大事であるため、富裕層は分からないことをネットなどで調べるのではなく、知っている方に教えてもらうために、一番正しいところに一番早くアクセスすることが重要であると富裕層仲間から教えられたそうです。」(小林さん)

「富裕層の集まる高級会員制クラブはいくつかあるそうですが、やはり審査があり年会費300万円、月会費もそれなりの金額がかかるそうです。限られた方たちと交流することに意義があり、実際にビジネスに発展したケースもあるそうですし、海外とつながることもできることから、富裕層は300万円を高くはないと考えているようです。」(小林さん)とのお話しがありました。

経営者の準備とは

準備という意味でいうと、経営者がいちばん準備しているのは、お金であり、銀行などからの借り入れなど、きちんとした信用を得るためのお付き合いを大切にされている方が多いそうです。

例えば、「業績のいいときにお金を借りて返してしまうと銀行とのつながりがなくなってしまうので、ある程度は借り入れをしておいて業績の悪い時に貸していただけるように準備をしておくなど、付き合いを大事にしている方が多い印象です。」(安達さん)

富裕層は教育資金に糸目をつけない

「富裕層はお金があるから教育費をかけるということではなく、富裕層の資金はビジネスなどの事業で稼いだ資金であり、自身のスキルや知識をお金に換えてきた経験があるので教育の価値をきちんと分かった方が多いのが印象でした。」

「ご子息様を稼げるようにするための教育とも言えるかもしれません。」(小林さん)

富裕層の金融資産

「預貯金だけで資金を増やした人はほとんどおらず、不動産の所有がいちばん多いですが、何かしら株式や有価証券を持たれている方が多かったと感じています。資産規模が大きくなればなるほど分散されている方が多い印象です。」(小林さん)

「投資のスタンスとしては、共通点として長期投資されている方が多い印象です。亡くなるまで株を所有された結果財産が大きくなっているとか、あるいは、知り合いの会社を応援したくて所有していた未上場株の資産価値が大きくなっていたなどのケースが多かったです。」(小林さん)

「逆に短期で売買している人はあまり利益になっていないケースが多かったです。」(小林さん)

投資のエピソード

小林さんのエピソードは、「短期売買で損をされている方をたくさん見ているので怖くて投資していませんでしたが、その後、長期・分散・積立という考え方が腑に落ちた」ので資金を投資に回すようになられたそうです。

安達さんの投資のエピソードは、「投資信託をリーマンショックの下落によって売却した経験があり、結果半分以下になってしまいました。」(安達さん)

そこから、安達さんが投資を再開したきっかけは、もしリーマンショック時に売却せずにずっと持っていたら利益になったのに狼狽売りしてしまったことを反省し、運用会社の人からも長期で保有するべき、とのアドバイスがあったため投資を再開し始めました。

ただし、「仕事でリスクをとっているのであまり高リスクで運用するのではなく、インフレ対策としての運用を始めました。」

「本を読んで勉強した結果行きついたのが長期・分散・積立がいいとの結果でした。」

富裕層の投資

「富裕層の方も海外への投資は多いです。」

「投資家のジムロジャーズ氏の書籍にライターとして関わったことがあるのですが、「海外投資をしなさい」「儲かると思うものに投資をするのではなく、儲かると知っているものに投資をしなさい」といった言葉がありました。日本だけではなく海外にも目を向けること、理屈を考えて投資することが大事であると、私は理解しました。」(小林さん)

「個別企業への投資であればその会社が20年後、30年後にどうなっているか分からないですが、全世界で投資することがリスク分散になるのでいいのであろうと考えています。」(小林さん)

安達さんは経営者であり、「一つひとつの企業の分析をしている時間もないので今後の50年後の世界が発展しているかどうかを考えた時に発展している可能性があると思いますので、特定のものではなく、世界に分散するオルカンに投資してもいいのかな。」と考えて投資されたそうです。

富裕層は非課税制度を利用するのか小林さんに聞いてみたところ、

「富裕層の方のほうが、むしろ積極的に利用しているイメージです。」とのことでした。

安達さんと小林さんの富裕層や社長などと交流されてきたこれまでのご経験をもとに投資に結びつけて色々なお話が聞けました。

日本では他人のお金の話を聞く機会も少ないので、とても貴重な内容であったと思われます。

第二部 NISAをどう使う? 何を買う?「運用会社社員が世代別の活用事例を基に解説」

第二部では、三菱UFJアセットマネジメント社員によるNISA活用方法などの話がありました。

mattocoサービスは2019年にスタートして丸5年を迎えます。

投資信託の業界で最近はニュースで取り上げられる頻度も多くなってきております。1日で3,000億円のNISA口座での投信購入があり、ものすごい変化が起こっているのが現状です。

失敗しない投資をするうえでは、長期・積立・分散が投資の王道と言われております。

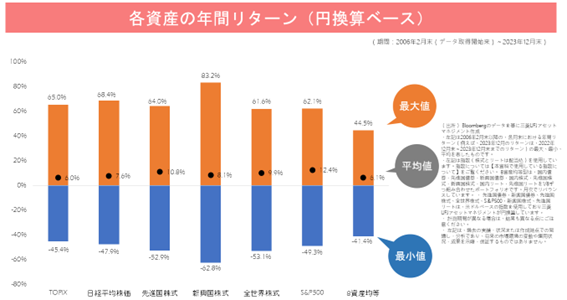

株式を中心とした各資産の年間リターン(円換算ベース)のグラフでは、1年の値動きの中での最大値と最小値および中心値の数値があります。短期で考えた場合にはこれがよさそう、あれがよさそう、と常に上昇する銘柄を選ぶことができればいいのですが、なかなか思うようにはいかないでしょう。

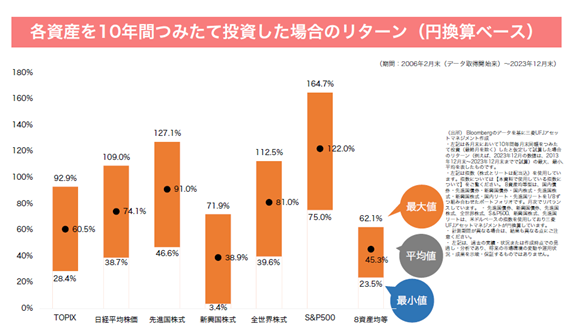

次に各資産を10年間積立投資した場合の年間リターン(円換算ベース)を見てみると、リスクを減らす方法として時間を分散してつみたてをおこない、さらに長期で運用した場合には、2006年2月末から2023年12月末のデータでは、マイナスにはなっていないことが分かります。

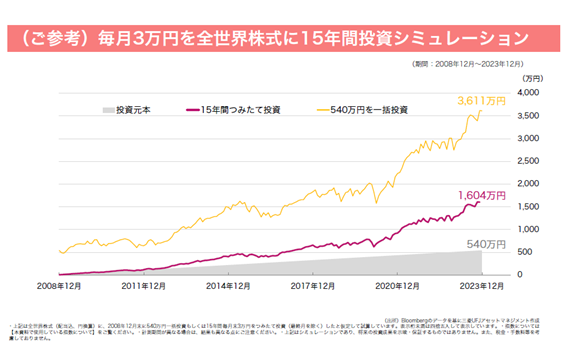

毎月3万円を全世界株式に15年間投資したシミュレーションでは、一括で投資した場合のほうが利益は大きい結果となりました。しかし2008年のリーマンショックなどの下落局面では、どうすべきかなかなか判断が難しいのではないでしょうか?

540万円を一括投資したときの心理的な不安も積立投資であればある程度軽減されることも考えられます。

NISAについて

新NISAは株式や投資信託の利益に対して課税される約20%が非課税となり、利益をそのまま手元に残すことが出来る投資優遇制度となっています。

新NISAでは、非課税保有限度額が1,800万円に拡大されました。成長投資枠が年間240万円、つみたて投資枠が年間120万円となり、合計で年間360万円までの投資が可能となりました。

360万円を月割りしてみると毎月30万円の投資ができるようになっています。

世代別でのNISA活用

世代によってリスクの取り方が変わる。

30代ではある意味防衛機能としての給与所得があるので、余裕資金ではリスクをとりにいく運用が可能であることから、ハイリスク・ハイリターンの運用でもいいかもしれません。

一方、 50代での運用は時間が限られてくる年齢となってきているので、高いリスクをとって運用することは難しくなってきています。運用期間は必然的に短くなってきますが、それでも昨今は雇用期間が延長されていたり、経営をされている方などは収入が見込めることが考えられます。そこで運用の方法としては、コア&サテライトという運用方法がいいと言われています。コアではリスクを抑えながら長期で少しずつ増やしたい資金など、一方、サテライトではリスクが高めの運用で高収益を獲得したい資金などでバランスよく運用するといいと言われています。

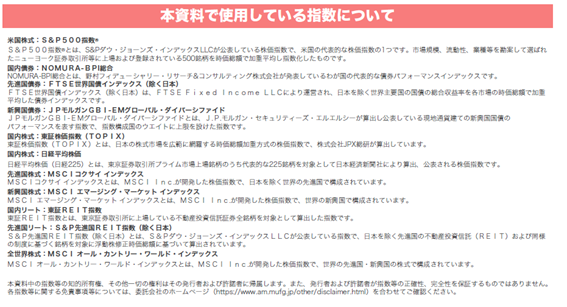

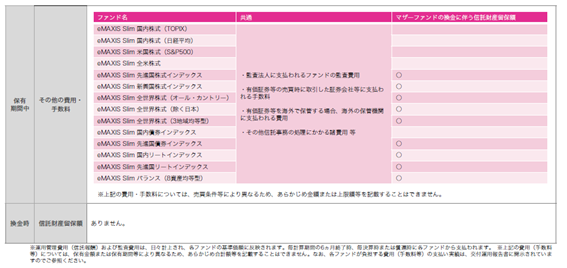

当社社員にアンケートをとった結果はNISAでの運用本数は3~5本との回答が一番多く、投資予定の商品はeMAXIS slimが82%、ファンドについては全世界株式(オールカントリー)と米国株式(S&P500)が同率で1位となりました。

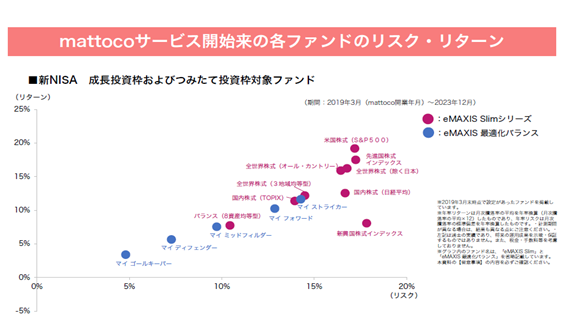

mattocoサービス開始来の各ファンドのリスク・リターンは以下の通りです。

eMAXIS Slim全世界株式(オールカントリー)について

投信ブロガーが選ぶファンドオブザイヤー*2023を受賞しています。2019年より5連覇しているファンドであり、資金流入の多い商品となっています。

投資銘柄は約3,000銘柄に投資されており、この1本のファンドを保有することで、個別の銘柄に投資を行うよりも効率よく分散投資ができるでしょう。

mattoco専用ファンド

「百戦錬磨の名人ファンド」をご紹介いたします。「百戦錬磨の名人ファンド」は、積極的な運用ではなく、ロング(買い)・ショート(売り)を同時に組み合わせる戦略で、相場全体の動きに左右されることなく収益獲得を目指しているファンドになります。NISA対象ではありませんが、mattoco専用ファンドであり、特徴のあるファンドになります。

まとめ

投資信託は、元本割れのリスクはありますが、積極的に資産を増やすための商品の選択肢のひとつになると考えます。また、今年から新NISAが開始となり、これまで以上に投資がしやすい環境が整備されています。

本日、ご紹介した商品については三菱UFJアセットマネジメントダイレクト(“mattoco”) での取り扱いもしておりますので、是非ご検討いただけますと幸いです。

*「投信ブロガーが選ぶ! Fund of the Year 2023」は証券会社や銀行で販売している投資信託をブログで話題にしているブロガーの投票を運営委員会が集計したランキングです(投票者数:112名)。投票期間:2023年11月1日~11月30日。投票対象:2023年9月30日までに設定された投資信託(ETF含む)。※海外籍ETFについては、日本の証券会社を通じて買付可能なもの。

『投信ブロガーが選ぶ! Fund of the Year 2022』は証券会社や銀行で販売している投資信託をブログで話題にしているブロガーの投票を運営委員会が集計したランキングです(投票者数:135名)。投票期間:2022年11月1日~11月30日。 投票対象:2022年10月31日までに設定された投資信託(ETF含む)。

『投信ブロガーが選ぶ! Fund of the Year 2021』は投信ブロガーの投票を運営委員会が集計したランキングです(投票者数:180 名)。 投票期間:2021年11月1 日~11月30日。投票対象:2021年10月31日までに設定された投資信託(ETF 含む)。

『投信ブロガーが選ぶ! Fund of the Year 2020』は投信ブロガーの投票を運営委員会が集計したランキングです(投票者数:185 名)。 投票期間:2020年11月1日~11月30日。投票対象:2020年10月31日までに設定された投資信託(ETF 含む)。

『投信ブロガーが選ぶ! Fund of the Year 2019』は投信ブロガーの投票を運営委員会が集計したランキングです(投票者数:222 名)。 投票期間:2019年11月1日~11月30日。投票対象:2019年10月31日までに設定された投資信託(ETF 含む)。

※それぞれ、海外籍ETFについては、日本の証券会社を通じて買付可能なもの。

※将来の運用成果等を保証したものではありません。

【eMAXIS Slimのリスク】

■基準価額の変動要因

基準価額は、株式・リート市場の相場変動による組入株式・リートの価格変動、金利変動による組入公社債の価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。

投資信託は預貯金と異なります。

主な変動要因は、価格変動リスク、為替変動リスク、信用リスク、流動性リスク、カントリー・リスクです。上記は主なリスクであり、これらに限定されるものではありません。くわしくは投資信託説明書(交付目論見書)をご覧ください。

【eMAXIS Slim各ファンドのリスク】

【eMAXIS Slimに係る費用について】

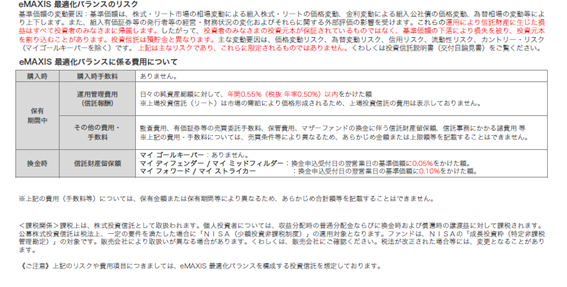

【eMAXIS 最適化バランスのリスク・費用】

【eMAXIS Slim 全世界株式(オール・カントリー)のリスク】

■基準価額の変動要因

ファンドの基準価額は、組み入れている有価証券等の価格変動による影響を受けますが、これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。

投資信託は預貯金と異なります。

ファンドの基準価額の変動要因として、主に以下のリスクがあります。

・価格変動リスク

一般に、株式の価格は個々の企業の活動や業績、市場・経済の状況等を反映して変動するため、ファンドはその影響を受け組入株式の価格の下落は基準価額の下落要因となります。

・為替変動リスク

組入外貨建資産については、原則として為替ヘッジを行いませんので、為替変動の影響を大きく受けます。

・信用リスク

組入有価証券等の発行者や取引先等の経営・財務状況が悪化した場合またはそれが予想された場合もしくはこれらに関する外部評価の悪化があった場合等には、当該組入有価証券等の価格が下落することやその価値がなくなること、または利払い・償還金の支払いが滞ることがあります。

・流動性リスク

有価証券等を売却あるいは取得しようとする際に、市場に十分な需要や供給がない場合や取引規制等により十分な流動性の下での取引を行えない場合または取引が不可能となる場合、市場実勢から期待される価格より不利な価格での取引となる可能性があります。

・カントリー・リスク

新興国への投資は、先進国への投資を行う場合に比べ、投資対象国におけるクーデターや重大な政治体制の変更、資産凍結を含む重大な規制の導入、政府のデフォルト等の発生による影響を受けることにより、価格変動・為替変動・信用・流動性の各リスクが大きくなる可能性があります。

上記は主なリスクであり、これらに限定されるものではありません。

くわしくは投資信託説明書(交付目論見書)をご覧ください。

【eMAXIS Slim 全世界株式(オール・カントリー)に係る費用について】

■ファンドの費用

・お客さまが直接的に負担する費用

購入時手数料 ありません。

信託財産留保額 ありません。

・お客さまが信託財産で間接的に負担する費用

運用管理費用(信託報酬)

日々の純資産総額に対して、年率0.05775%(税抜 年率0.0525%)以内をかけた額

くわしくは投資信託説明書(交付目論見書)をご覧ください。

・その他の費用・手数料

以下の費用・手数料についてもファンドが負担します。

・監査法人に支払われるファンドの監査費用

・有価証券等の売買時に取引した証券会社等に支払われる手数料

・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用

・外国株式インデックスマザーファンドおよび新興国株式インデックスマザーファンドの換金に伴う信託財産留保額

・その他信託事務の処理にかかる諸費用 等

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

※運用管理費用(信託報酬)および監査費用は、日々計上され、ファンドの基準価額に反映されます。毎計算期間の6ヵ月終了時、毎決算時または償還時にファンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。

なお、ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

【百戦錬磨の名人ファンドのリスク】

■基準価額の変動要因

ファンドの基準価額は、組み入れている有価証券等の価格変動による影響を受けますが、これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。

投資信託は預貯金と異なります。

ファンドの基準価額の変動要因として、主に以下のリスクがあります。

・価格変動リスク

株式の価格は、株式市場全体の動向のほか、発行企業の業績や業績に対する市場の見通しなどの影響を受けて変動します。組入株式の価格の下落は、基準価額の下落要因となります。

また、ファンドでは信用取引を用いた株式の売建てを行います。売建てた株式が値上がりした場合には損失が発生し、基準価額が下落する要因となります。なお、信用取引を用いた株式を売建てた利益は限定される一方、損失は限定されていません。

「マーケットニュートラル戦略について」

ファンドは、実質的に日本の株式に投資する(ロング・ポジション)とともに、信用取引を用いた株式の売建て(ショート・ポジション)を組み合わせて株式市場全体の変動の影響を抑え安定的な収益を確保することをめざすマーケットニュートラル戦略をとっているため、株式市場全体の上昇が必ずしも収益の要因となるわけではありません。なお、ロング・ポジションの「利益/損失」がショート・ポジションの「損失/利益」より「小さい/大きい」場合には損失が発生し、基準価額の下落により損失を被り、投資元本を割り込むことがあります。特に、ロング・ポジションの株価が下落する一方、ショート・ポジションの株価が上昇した場合には、基準価額が大幅に下落することがあります。

・信用リスク

株式の発行企業の経営、財務状況が悪化したり、市場においてその懸念が高まった場合には、株式の価格が下落すること、配当金が減額あるいは支払いが停止されること、倒産等によりその価値がなくなること等があります。

・流動性リスク

株式を売買しようとする際に、その株式の取引量が十分でない場合や規制等により取引が制限されている場合には、売買が成立しなかったり、十分な数量の売買が出来なかったり、ファンドの売買自体によって市場価格が動き、結果として不利な価格での取引となる場合があります。 上記は主なリスクであり、これらに限定されるものではありません。

【百戦錬磨の名人ファンドに係る費用について】

■ファンドの費用

・お客さまが直接的に負担する費用

購入時手数料 ありません。

信託財産留保額 ありません。

・お客さまが信託財産で間接的に負担する費用

運用管理費用(信託報酬)

運用管理費用(信託報酬)の総額は①基本報酬と②成果報酬の合計となります。

①基本報酬

日々の純資産総額に対して、年率0.044%(税抜 年率0.040%)をかけた額

②成果報酬

毎営業日に、当該営業日の成果報酬控除前基準価額が「成果報酬の算出の基準となる価額(実質的な過去最高値)」を超過した場合に、その超過分に対して16.5%(税抜15.0%)の率をかけた額*に当該営業日における受益権総口数をかけた額です。

*超過分に対して税抜15%の率をかけた額(成果報酬単価)に1円未満の端数がある場合は、これを切捨てた額に消費税等がかかります。

くわしくは投資信託説明書(交付目論見書)をご覧ください。

・その他の費用・手数料

以下の費用・手数料についてもファンドが負担します。

・監査法人に支払われるファンドの監査費用

・有価証券等の売買時に取引した証券会社等に支払われる手数料

・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用

・その他信託事務の処理にかかる諸費用 等

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

※運用管理費用(信託報酬)および監査費用は、日々計上され、ファンドの基準価額に反映されます。毎決算時または償還時にファ ンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。なお、ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

【留意事項】

<投資をご検討いただくにあたって>

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

■mattocoとは、三菱UFJアセットマネジメント(以下、当社)が提供する、①「三菱UFJアセットマネジメントダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および②当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

■当資料は当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

■当資料の内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

■当資料は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

■当資料に掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものではありません。投資に関する最終決定はお客さまご自身でご判断ください。

【お申し込み・設定・運用・資料の作成】

三菱UFJアセットマネジメント株式会社

金融商品取引業者:関東財務局長(金商)第404号 加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会