日本の少子化は深刻です。政府は「次元の異なる少子化対策」を掲げ、さまざまな政策を実施しつつありますが、2023年に、少子化対策として子どもが多い世帯の所得税が軽減される「N分N乗方式」の導入を検討すべきだという声が複数の政党から上がりました。

「N分N乗方式」とは、どのような仕組みで、実際にどの程度、所得税が軽減されるのでしょうか。

現行の所得税制度と比較しながら、その仕組みと効果についてわかりやすく解説し、課題についても考えます。

(目次へ戻る)

「N分N乗方式」とは

「N分N乗方式」の概要をみていきましょう。

「次元の異なる少子化対策」

「N分N乗方式」の導入を検討すべきだという意見はなぜ沸き起こったのでしょうか。

まず、その背景についてみていきましょう。

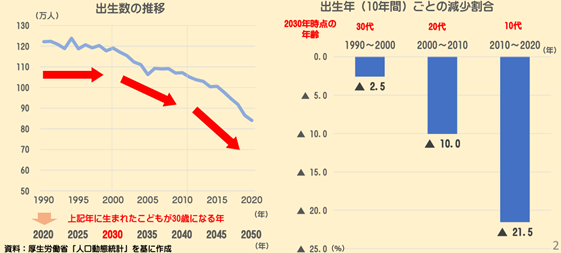

日本の若年人口は、2030年代に入ると出生数が120万人から急減することが予想されています。これによると、現在結婚適齢期の30歳前後の人の数が120万人毎年増えていたものが、2050年には80万人代にまで3割近く減少します。結婚し子供をもうけるという基礎的な社会活動に参加する人数の減少は、そこから生まれる子供の数の減少に直結するため、少子化が歯止めの利かない状況になる恐れがあると予想されています(図1)。*1

図1【出生数の推移と出生年ごとの人口減少割合】

出所)こども家庭庁「こども・子育て政策の強化について(試案)~次元の異なる少子化対策の実現に向けて~」p.2

そこで政府は、2030年代に入るまでのこれからの数年が少子化傾向を反転できるかどうかのラストチャンスであると捉え、「次元の異なる少子化対策」としてさまざまな政策を講じつつあります。

「N分N乗方式」導入を検討すべきだという意見は、そうした少子化対策の1つとして、日本維新の会、国民民主党などが言及したものです。

「N分N乗方式」の仕組み

「N分N乗方式」の仕組みを、現行の課税方式と比較しながら、みていきましょう。

(1)課税単位

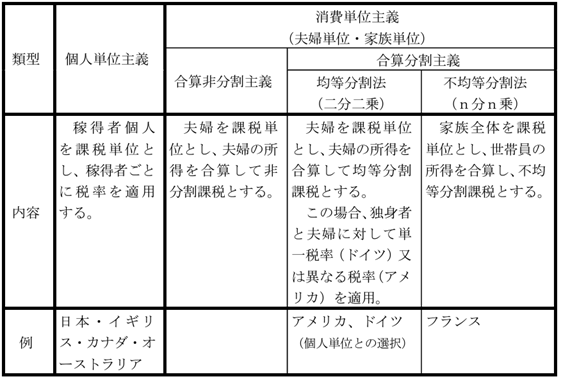

所得税の課税単位は、個人と世帯に大別されます(表1)。*2

表1【課税単位】

出所)国税庁「所得控除の今日的意義」p.47

日本は個人単位ですが、世帯単位課税の国もあります。

「N分N乗方式」は、世帯単位課税のうち、世帯所得を合算した上で、子どもも含めた家族の数で分割し税率を計算する「合算分割」です。

(2)仕組み

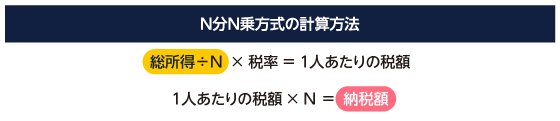

「N分N乗方式」では、以下のような手順で納税額を計算します。*3

- 1世帯分の所得を合算して総所得を求める

- 子どもなど扶養家族も含めた人数「N」で総所得を割る

- 2)の数字を元に1人当たりの所得税納税額を計算する

- 3)に「N」を掛ける

「N」は家族の人数ですが、この方式を採用しているフランスでは、子どもは2人目までは0.5人、3人目からは1人として計算します。

したがって、共働き夫婦と子ども2人の4人家族の場合「N」は3になります。

(目次へ戻る)

「N分N乗方式」の効果

では、「N分N乗方式」と個別単位課税では、所得税額にどの程度の差が出るのでしょうか。

また、少子化対策としての効果はどうでしょうか。

「N分N乗方式」によるインセンティブ

「N分N乗方式」を導入しているフランスの家庭を例にして、具体的にみていきましょう。

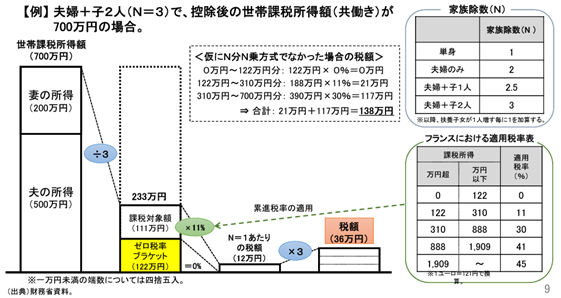

夫婦(共働き)と子2人(N=3)で、控除後の世帯課税所得額が700万円の場合です(図2)。*3

図2【「N分N乗方式」と個別単位課税の比較】

出所)内閣府「参考資料」(2020年3月)p.9

まず、世帯課税所得700万円を3(N)で割ると約233万円になります。

そこから、ゼロ税率分122万円を引くと、111万円。そこに該当する税率の11%をかけると、約12万円になり、これが1人(N=1)あたりの税額です。

その12万円に3(N)をかけると36万円で、これが世帯の所得税額となります。

図2の右下「フランスにおける適用税率」の表からもわかるように、日本と同様、フランスの所得税も、所得が上がるほど適用される税率が高くなる累進課税のため、課税所得が同じなら、「N」(家族の数)が増えれば増えるほど1人当たりの適用税率が低くなります。*2

一方、「N分N乗方式」でなかった場合はどうでしょうか。

図2の真ん中上の点線の枠線内がその場合の計算を示しています。この世帯の所得税額は138万円で、「N分N乗方式」の場合との差額は102万円です。*3

このように、「N分N乗方式」は、配偶者を持ち、子どもを多く抱える世帯ほど税負担が軽減されるため、子どもを持つことに対するインセンティブがはたらき、少子化対策として機能すると考えられているのです。

少子化対策としてのポテンシャル

では、「N分N乗方式」は少子化対策として、実際にどの程度の効果があるのでしょうか。

日本では、夫婦の「平均理想子ども数」より「平均予定子ども数」の方が下回っています。*4

妻の年代別にその理由を尋ねた調査によると、年代にかかわらず最も割合が高かったのは、「子育てや教育にお金がかかりすぎるから」でした。

特に35歳未満の妻はその割合が8割近くに上っています。

こうした状況から、所得税額が低減する「N分N乗方式」には、経済的な支援策の1つとしてのポテンシャルがあることが窺えます。

では、「N分N乗方式」を導入しているフランスはどうでしょうか。

厚生労働省によると、日本の2022年の合計特殊出生率は1.26でした。一方、世界銀行のデータによると、2021年のフランスの出生率は1.8で、先進国の中では高い数値を示しています。*5, *6

ただし、フランスの出生率が高い理由として、「N分N乗方式」以外にも、家族給付や育児休暇の充実など多様な子育て家庭への支援策があること、また事実婚が法律的に認められていることなど、税制以外の要因を指摘する専門家もいます。*7

(目次へ戻る)

「N分N乗方式」の課題

2023年2月、閣議後の記者会見で、「N分N乗方式」の言及が与野党から相次いでいることをふまえて、そのメリットや課題について認識を尋ねられた鈴木財務大臣は、いくつかの課題を挙げました。*8

所得税の制度の変革

「N分N乗方式」を導入する場合には、第二次世界大戦後ずっと続いてきた個人単位課税から世帯単位課税に改めることになります。*8

しかし、世界の税制の潮流は個人単位課税であり、個人のライフスタイルが多様化していることからも、個人単位課税には合理性があるという指摘があります。*2

それを敢えて世帯単位課税にするという、大きな制度変革に挑む必要があるのかどうかという課題です。

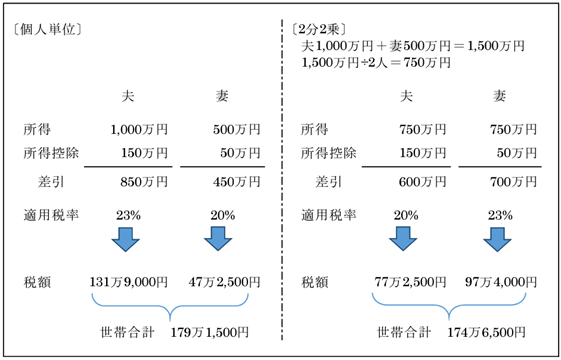

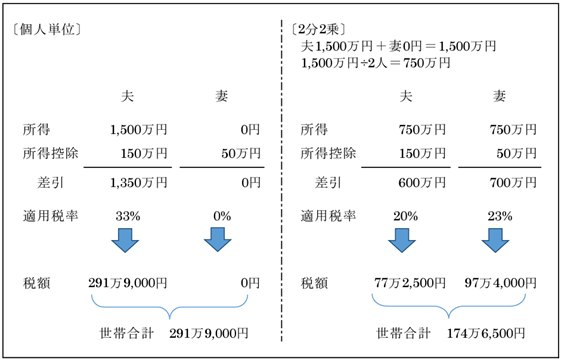

世帯の形態によって税負担が異なること

「N分N乗方式」を導入した場合、現行制度と比べると、共働き世帯に比べて片働き世帯が有利になることも課題の1つです。*8

以下の表2は、世帯の形態別に「N分N乗方式」による減税額を試算したものです。

表2【世帯の形態別「N分N乗方式」による減税額】

出所)国税庁「税大ジャーナル(第27号) 家族形態の多様性と所得税制」p.26,27

夫と妻の所得がほぼ同じ場合には税負担の変化がなく、専業主婦世帯が大幅な減税となる点は、女性の社会進出を促進する方向性とは相いれません。また、夫婦間の所得格差によって減税額が異なる点についても、公平性の観点から問題視される可能性があると指摘されています。

恩恵を受けられる納税者が少ない

日本では、納税者全体の約6割に最低税率である5%の税率が適用されています。

したがって、この層はいくら課税所得をN分しても、適用税率は5%のままです。

さらに、「N分N乗方式」は、制度上、配偶者控除や扶養控除の仕組みがなくなることにつながります。

そうなると、低所得パート層は、この方式の効果が得られないばかりか、控除がなくなるという影響のみを受けることになり、むしろ負担増になりかねないといった側面があります。

その一方で、高い税率が課せられている高額所得者には、税制上大きな利益を与えることになります。当該制度は、現在、子供がいる比較的高所得の比較的少ない世帯に手厚い制度になっているだけで、低所得でも子供をもちたい、子供を育てたいと願うであろう比較的多くの若い世代が結婚し、出産・育児をしていく後押しをする制度になっていないという問題点があります。*8

財源の問題

最後に財源の問題です。「N分N乗方式」を導入する場合には、相当規模の「財源」を見つけ出す必要が生じます。

国民の新たな経済的負担にならないように財源を確保するのは、難しい問題です。

(目次へ戻る)

今後の展望

鈴木財務大臣の記者会見の締めくくりでは、こども・子育て政策は経済社会の持続性と包摂性を考える上で最重要政策であるため、幅広く必要な対応を検討していく必要があるとの考えを示しました。*8

この問題は、少子化対策という観点だけでなく、税制の公平・中立・簡素という3原則に基づいて、時間をかけた議論が必要だという指摘もあります。*2

「N分N乗方式」の導入はさまざまな観点から総合的にみて有益かどうか、今後の議論と動向に注視する必要があるでしょう。

*1 出所)こども家庭庁「こども・子育て政策の強化について(試案)~次元の異なる少子化対策の実現に向けて~」(2023年3月)

*2 出所)国税庁「所得控除の今日的意義 ― 人的控除のあり方を中心として ―」

*3 出所)内閣府「参考資料」(2020年3月)p.9

*4 出所)内閣府「参考資料集」p.20, p.22

*5 出所)厚生労働省「令和4年(2022) 人口動態統計月報年計(概数)の概況」p.50

*6 出所)The world bank「特殊出生率(女性1人当たりの出生数)」

*7 出所)内閣府「-「選択する未来」委員会報告 解説・資料集-」

Q6 少子化対策に成功している海外の事例はありますか。

*8 出所)金融庁「鈴木財務大臣兼内閣府特命担当大臣閣議後記者会見の概要」(2023年2月3日8時41分~8時46分)