ポイント

通貨スワップ取引とは、デリバティブ取引の1つの種類です。「スワップ」という言葉は、同じ価値のものを交換するという意味です。*1

では、通貨スワップ取引は何を目的に行われているのでしょうか。また、通貨スワップの市場はどのくらいの規模なのでしょうか。

通貨スワップ取引の仕組みと目的、市場規模について、わかりやすく解説します。

(目次へ戻る)

通貨スワップ取引の仕組み

通貨スワップ取引とはどのような仕組みなのでしょうか。

通貨スワップ取引とは

通貨スワップとは、ある通貨と異なる通貨(たとえば、米ドルと日本円)を通常1年以上の長い期間で、一定期間交換する取引のことです。*2

ドル金利を受け取って円金利を支払うといったように異なる通貨間で将来の金利と元本を交換する(スワップする)取引です。

たとえば、ドルでの支払いのためドル建て社債を発行して、通貨スワップで円に換えれば利払いや元本償還が円になるため、将来の支払いが円貨で確定します。通常は、取引の開始時と終了時に元本の交換が行われます。

ドル/円のベーシス・スワップの場合、取引期間中に元本を交換するほか、「米ドル3か月参照金利」と「日本円3か月参照金利+通貨ベーシス(α)」といった変動金利を交換します。これまで参照金利はLiborが利用されてきましたが、金利指標改革を受けて、リスク・フリー・レート*3への移行が行われ、市場の安定性と完全性が向上しました。*4

初めての通貨スワップ

最初の通貨スワップを通して、その仕組みをより具体的にみていきましょう。

通貨スワップのはじまりについては諸説ありますが、1981年に世界銀行と米IBM社との間で行われた取引がそれに当たるという説が有力です。

世界銀行は世界各国の要請に応じてインフラ整備に必要な融資をしており、そのために各国通貨が必要です。当時、スイスフランが必要でしたが、すでにスイスフラン建ての世界銀行債券はかなり発行されていたので、やむを得ず米国内で米ドル建て世界銀行債券を発行し、これをスイスフランに交換したのです。他方、IBM社は米ドルを欲していたのですが、米国内で必要量を調達しきれず、スイスフラン市場で社債を発行し、これを米ドルに交換していました。

そこで世界銀行とIBM社は、互いの元利金支払いの義務を交換したのです。

世界銀行はIBM社に対してスイスフラン建ての金利と元本を渡し、他方、IBM社は米ドル建ての金利と元本を渡し、互いの債券保有者への返済にあてたのでした。

この結果、世界銀行はスイスフラン建て債券を発行し、IBM社は米ドル建て債券を発行したのと同等の効果を得られたのです。*5

(目次へ戻る)

通貨スワップの目的

通貨スワップの主な目的は、為替リスクを小さくする「為替ヘッジ」です。

それはどのようなものでしょうか。

為替リスク

外国の通貨で取引される外貨建ての金融商品は外国為替レートが変動すると、利払いや中途換金・満期の際、円での手取り額が購入したときの金額を上回る場合も下回る場合もあります。*6

このように、外国の金融商品に投資した場合、現地の通貨と日本円の交換レートが変動し、換金時に生じる為替差損益が確実ではないことを「為替リスク」と呼びます。

たとえば、海外の資産を1万米ドル分買う際に、ドル円レートが1円変動すると、評価額が1万円(1万米ドル×1円)変動します。

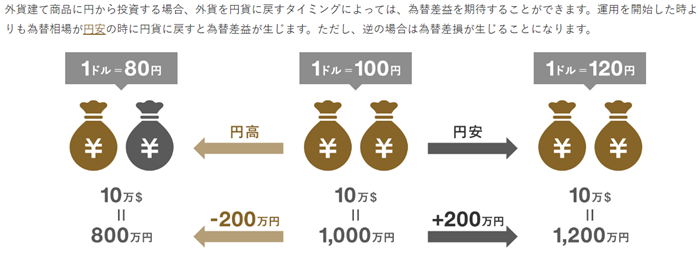

以下の表1は、1米ドル=100円のときに10万米ドル(1000万円)投資した場合の、為替変動による損益を表しています。

図1【為替変動による評価額と損益の例(1米ドル=100円のときに10万米ドル(1000万円)投資した場合)】

出所)三菱UFJモルガン・スタンレー証券「外国為替について」

1米ドル=100円が1米ドル=120円に円安になった場合には、円ベースの評価額は、1,200万円になり評価益が生じます*。逆に1米ドル=100円が1米ドル=80円に円高になった場合には800万円になり評価損となります*。このように、現地通貨が日本円に対して上昇し、円安になれば利益が生じますが、反対に下落して円高になると損失になります。

*(金利・手数料等は考慮せず)

「為替ヘッジ」としての発展

通貨スワップは、こうした為替リスクを低減するための「為替ヘッジ」の手段として、主に金融機関の間で発展しました。

通貨スワップ取引の安全性を高めるために、1985年にISDA(InternationalSwapsandDerivativesAssociation国際スワップ・デリバティブ協会)が設立されました。ISDAには76か国、1,000を超える金融機関、国際機関、グローバル企業が参加する組織になっています。メンバーは企業、投資運用会社、政府および国家的事業体、保険会社、エネルギーおよびコモディティ企業、国際銀行、地方銀行など、幅広いデリバティブ市場参加者で構成されています。

ISDAは、取引相手(カウンターパーティ)の信用リスクの低減や市場の透明性の維持、インフラの整備に貢献しています。*7

では、どれくらいの取引がされているのでしょうか。

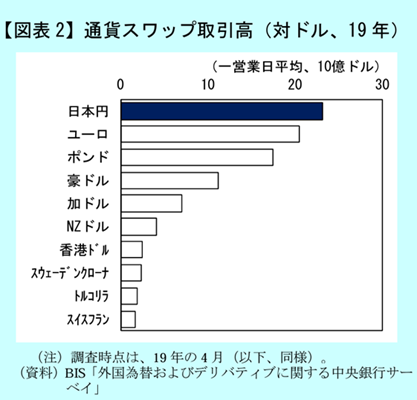

日銀のレポート(2019年調査)によると、対米ドルでみた通貨スワップの取引高は日本円が最も多く、次いでユーロ、ポンド、豪ドルが続いています(図2)。

図2【世界の対ドル通貨スワップ取引高】

出所)日本銀行「店頭デリバティブ取引データからみた通貨スワップ市場:感染症拡大の影響とその後の回復を中心に」(2021年5月)p.2

また、市場参加者の構成をみると、グローバルには機関投資家やヘッジファンドの占める割合が高いのですが、日本では金融機関が取引の大半を占めているという特徴があります。*2

2022年4月中に行われた調査をみると、日本の外為市場における1営業日あたりの平均取引高は4,325億ドルで、調査開始以来、過去最高を更新しました。*8

このうち、通貨スワップは1.0%、約43億2,500万ドルです。

(目次へ戻る)

おわりに

通貨スワップは、国際取引をする企業のリスクヘッジとして、あるいは金融機関の米ドル資金の主要な調達手段としてだけでなく、個人が外国の金融商品に投資した場合の為替リスクを低減させる仕組みとして、重要なツールとなっています。

海外の金融商品に投資する際には、その仕組みをよく理解しておくことが大切です。

*1 出所)知るぽると「スワップ取引」

*2 出所)日本銀行「店頭デリバティブ取引データからみた通貨スワップ市場:感染症拡大の影響とその後の回復を中心に」(2021年5月)p.2

*3 出所)全国銀行協会「リスク・フリー・レートの用語集」

*4 出所)金融庁「金融安定理事会による「LIBORおよびその他の金利指標の移行上の課題に関する進捗報告書:LIBOR移行の最終ラインへの到達と将来のための頑健な金利指標の確保」の公表について」

*5 出所)日本取引所グループ(JPX)日本証券経済研究所大阪研究所 「第3話 スワップ取引の話」p.1

*6 出所)日本証券業協会「金融・証券用語集>為替変動リスク」

*7 出所)ISDA「About ISDA」

*8 出所)日本銀行「わが国の外国為替市場の動向と特徴―2022年BISサーベイ(取引高調査)を踏まえた整理―」(2023年2月)pp.1-2