住宅ローンを利用する際、どの金利タイプを選ぶべきか迷う人は多いのではないでしょうか。住宅ローンは借入金額が大きいため、金利タイプの違いによって返済額に大きな差が生ずる可能性があります。すでに住宅ローンを借り入れている場合には、借り換えを行うことで返済負担を減らせるかもしれません。

今回は、住宅ローンの金利タイプの特徴や選び方、借り換えを検討するタイミングを紹介します。

(目次へ戻る)

住宅ローンの金利タイプは3種類

住宅ローンには、大きく以下3つの金利タイプがあります。*1

- 変動金利型

- 固定金利期間選択型

- 全期間固定金利型

一般的に、借入時の金利は変動金利型が最も低く、全期間固定金利型が最も高く設定されています。短期的に金利だけで考えると、変動金利型が最も返済負担を抑えられる可能性があります。ただし、長期的には金利上昇リスクがある点に注意が必要です。*1

各金利タイプの特徴と選び方を詳しく見ていきましょう。

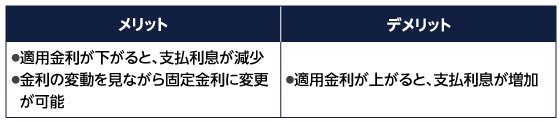

変動金利型の特徴

出所)三菱UFJ銀行「住宅ローン 金利タイプ」をもとに三菱UFJアセットマネジメント作成

変動金利型は適用金利が下がると支払利息が減少するため、返済負担の軽減が期待できます。ただし、市場金利が上昇すると適用金利が上がり、支払利息が増加するリスクもあります。

変動金利の適用金利は、金融機関によってさまざまですが、銀行などでは短期プライムレート連動の変動金利が多く、期間1年以内の短期金利の影響を受けます。変動金利型の住宅ローンを借り入れる場合は、短期金利の動向を注視するといいでしょう。*2

なお、変動金利で元利均等返済の場合、以下2つのルールがあります。*3

- 5年ルール:適用利率が変更されても、返済額は5年間一定で変化しない

- 125%ルール:5年ごとに返済額は見直されるが、新返済額は旧返済額の1.25倍を超えて増えることはない

ただし、金利変動の幅に制限はありません。金利が上昇すれば、返済額に占める利息の割合が多くなり、元金がなかなか減らない事態が起こる可能性も考えられます。*4

変動金利型は、しばらく金利上昇はないと考える人、まずは一番安い金利で借り入れしたい人に向いているでしょう。*3

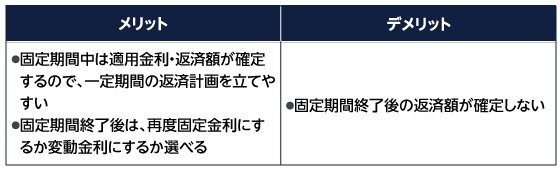

固定金利期間選択型の特徴

出所)三菱UFJ銀行「住宅ローン 金利タイプ」をもとに三菱UFJアセットマネジメント作成

固定金利期間選択型は、借り入れ当初から一定期間中の金利が固定されます。固定期間は2年、3年、5年、10年、15年などさまざまです。*4

変動金利型と異なり、固定期間終了後の金利変動幅や返済額について上限は設定されていません。そのため、金利が大幅に上昇すれば、返済額も大きく増える可能性があります。*4

固定金利期間選択型は、数年間は子どもの教育費で出費がかさむなどの理由で、当面の返済額を一定にしたい人に向いています。*3

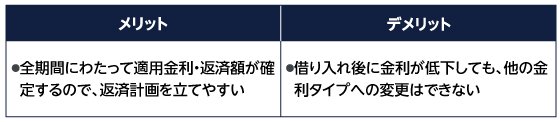

全期間固定金利型の特徴

出所)三菱UFJ銀行「住宅ローン 金利タイプ」をもとに三菱UFJアセットマネジメント作成

全期間固定金利型は、将来にわたって金利や返済額が確定しているため、ライフプランを立てやすく、家計管理がしやすいのが特徴です。

ただし、変動金利型や固定金利期間選択型に比べて、通常は金利が高めとなります。また、金利下降局面において、金利低下のメリットを享受できません。*4

固定金利は「10年物国債利回り」などの長期金利の影響を受けるため、動向を注視しておくといいでしょう。*5

全期間固定金利型は、将来の金利上昇が不安な人、計画的に返済したい人に向いています。*3

(目次へ戻る)

住宅ローンはどの金利タイプを選ぶ人が多いのか

住宅金融支援機構の調査(実施期間2023年4月28日~5月10日)(2022年10月から2023年3月までに住宅ローンの借入れをされた方対象1500件)によると、住宅ローン利用者が選択した金利タイプの割合は以下の通りです。

出所)住宅金融支援機構「住宅ローン利用者の実態調査(2023年4月調査)」<PDF>p.3をもとに三菱UFJアセットマネジメント作成

変動金利型が全体の約7割を占めており、固定金利期間選択型が約2割、全期間固定金利型が約1割という状況です。金利の低さを重視して、変動金利型を選択する人が多いと考えられます。

ただし、「利用者が多いから」という理由で安易に変動金利型を選ぶと、金利上昇により返済負担が増える恐れがあります。それぞれの特徴を理解して、自分にあった金利タイプを選択しましょう。

(目次へ戻る)

住宅ローンの借り換えを検討するタイミングは?

住宅ローンの借り換えとは、新たな住宅ローンを借り入れ、返済中の住宅ローンを一括返済することです。

返済中の住宅ローンよりも金利の低いローンに借り換えると、毎月の返済額や総返済額を減らせる可能性があります。変動金利から固定金利のローンに借り換えることで、将来の金利上昇リスクを回避できるのもメリットです。*6

借り換えが有効だと考えられるケース

次の3つが借り換えの代表的な考え方になります、住宅ローン借り換えのメリットを考えて実施することが重要です。*6

- 現在借り入れているローンの総返済額を減らしたい

- 毎月の返済額を減らしたい

- 将来の金利上昇リスクを回避したい

ただし、上記のケースに当てはまっても、必ず返済額が減るとは限りません。金融機関などのホームページでシミュレーションを行い、借り換えの効果を確かめたうえで手続きをすることが大切です。

借り換えの注意点

住宅ローンの借り換えには、事務手数料や印紙税、抵当権抹消費用などの諸費用がかかります。諸費用を考慮しても、メリットがあるかを判断する必要があります。*6

また、必要書類を準備して、新たな住宅ローンの審査を受けなくてはなりません。健康状態の悪化、物件の担保評価の低下などが原因で、審査が厳しくなることもある点に注意しましょう。

住宅ローン借り換えの流れ

一般的な住宅ローンの借り換え手続きの流れは以下の通りです。*5

- 事前審査の申し込み

- 本審査の申し込み

- 借入中の金融機関に全額繰り上げ返済の申し込み

- 新しい金融機関と借り換え契約を締結

- 融資実行(借入中の住宅ローンを完済)

審査では、所得を証明する書類や本人確認書類、物件確認書類の提出が必要です。必要書類は金融機関によって異なるため、確認して早めに準備しましょう。

(目次へ戻る)

まとめ

住宅ローンの金利タイプは、「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3つがあります。それぞれのメリット・デメリットを理解したうえで、自分にあった金利タイプを選択することが大切です。

住宅ローンを返済中で「返済負担を減らしたい」「金利上昇リスクに備えたい」といった希望がある場合は、新たなローンへの借り換えを検討してみましょう。

*1 出所)全国銀行協会「教えて!くらしと銀行」

*2 出所)知るぽると(金融広報中央委員会)「住宅ローン」

*3 出所)三菱UFJ銀行「住宅ローン 金利タイプ」

*4 出所)知るぽると(金融広報中央委員会)「金利タイプの種類」

*5 出所)三菱UFJ銀行「住宅ローンのお借り換えをお考えの方に」

*6 出所)知るぽると(金融広報中央委員会)「住宅ローンの借換え」