「ドルコスト平均法」は株式や投資信託などの金融商品における投資手法の一つで、日々価格変動する金融商品を一度に購入するのではなく、一定金額で定期的に購入していく方法です。*1「毎月1万円ずつ定額購入する」など、相場動向とは関係なく機械的に購入する特徴があります。

ドルコスト平均法を用いることで、買付単価を平準化でき、一括投資で散見される高値掴みをしにくくなるメリットがあります。

ただし、ドルコスト平均法はリスクがゼロになるわけではありません。タイミングによっては、損失が発生することもある点には注意が必要です。こちらの記事では、ドルコスト平均法のメリット・デメリットについて解説します。

(目次へ戻る)

ドルコスト平均法の特徴

前述の通り、ドルコスト平均法とは、定期的に同じ金額で金融商品を購入する投資手法です。例えば「毎月1万円ずつ投資信託を購入する」という方法が、ドルコスト平均法に該当します。

まずは、ドルコスト平均法の特徴や仕組みから見ていきましょう。

複数のタイミングで投資することによる分散投資効果

ドルコスト平均法を用いて金融商品に投資を行うということは、複数のタイミングで投資をすることになり、分散投資効果が得られます。

金融商品の価格が変動する要因はさまざまです。株式の場合、会社の業績だけでなく景気や金利状況、外国為替相場などの影響により株価は日々変動します。*2加えて、最も安いタイミング・高いタイミングを事前に知ることはできません。

そこで、ドルコスト平均法を用います。上下動する株価に対して、定期的に一定額を投資することで、株価が安いときは多く、株価が高いときは少ない株数を購入します。結果として、1株当たりの購入価格が平準化されます。*3

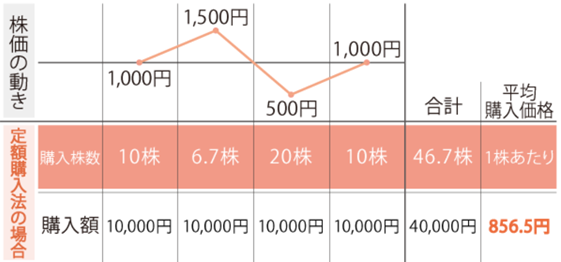

具体的に、毎月1万円で株式を購入するケースで考えてみましょう。

- 株価が1,000円の月:10株購入

- 株価が1,500円の月:6.7株購入

- 株価が500円の月:20株購入

- 株価が1,000円の月:10株購入

以上のケースでは、購入した株式数は46.7株、平均購入単価は「1株あたり856.5円」です。株価が500円や1,500円になるタイミングがありつつも、ドルコスト平均法で投資すれば購入価格を平準化できることがわかります。

出所)日本証券業協会「定額購入法(ドル・コスト平均法)(ていがくこうにゅうほう(どる・こすとへいきんほう))」

一括投資をする場合は、購入するタイミングを見計らう必要があります。しかし、ドルコスト平均法は機械的に投資タイミングを分散させる投資手法なので、購入タイミングを自ら判断する必要はありません。したがって、資産運用初心者でも取り組みやすい手法と言えるでしょう。

(目次へ戻る)

ドルコスト平均法のメリット

既に投資タイミングの分散による効果・メリットについては触れていますが、ここで改めてドルコスト平均法のメリットについて触れておきたいと思います。

高値掴みのリスクを回避できる

ドルコスト平均法は、決まった金額で定期的に購入することで、価格が安いときは多く購入し、価格が高いときは少なく購入する投資手法であるため、結果として平均購入単価を平準化できます。

一括投資の場合には、購入した一時点の価格に依存するため高値掴みとなる可能性がありますが、ドルコスト平均法を用いた投資では上述の通り平均購入単価の平準化が図られるので、高値掴みを回避しやすくなります。

少額から始めることができる*1

ドルコスト平均法は徐々に投資金額を増やしていく投資手法のため、少額から資産運用を始めることが可能です。まとまった資金が手元になくても投資を開始できます。

家計状況や収支状況に応じて、自分で設定した無理のない金額で資産運用を行える点もドルコスト平均法のメリットです。

「いきなりまとまった資金を投資するのは怖い」と感じる資産運用初心者の方でも、ドルコスト平均法では、無理のない範囲で徐々に投資金額を増やしていくため、取り組みやすい手法と言えるでしょう。

相場を細かくチェックする必要がない*1

ドルコスト平均法では、相場を細かくチェックする必要がありません。自動的に予め決めた金額を購入するため、相場の動きを自分で読む必要がないのです。

資産運用の経験がない方にとって、市場や相場の動きを読むこと、経済状況を予測するのはハードルが高いものです。

しかし、ドルコスト平均法であれば自分で設定したルールに従って淡々と購入を進めていきます。相場を細かくチェックして投資判断を下す必要がないため、長期にわたって投資を継続しやすくなる点もメリットと言えるでしょう。

(目次へ戻る)

ドルコスト平均法のデメリット

これまでドルコスト平均法のメリットについて触れてきましたが、デメリットについても押さえておく必要があります。

手数料負担が大きくなる可能性がある*1

購入する金融商品によっては、ドルコスト平均法は手数料負担が大きくなる可能性があります。

株式を購入する際には手数料、投資信託を購入する際にも買付手数料が発生することがあります。手数料の設定次第では購入する機会が増えるほど、手数料負担が重くなる可能性がある点に留意しましょう。

なお、投資信託の中には買い付ける際の手数料が無料の「ノーロード」商品があります。また、NISAのつみたて投資枠対象となっている投資信託は全て手数料が無料なので、手数料負担を気にする必要はありません。

短期的な投資には向かない*1

ドルコスト平均法は、徐々に投資金額を積み増していく投資手法であることから、大きな金額を最初から投じる一括投資と比べると、同じ値上がり銘柄に投資をしたと仮定した場合、短期で稼げる利益は一括投資の方が大きくなります。

(目次へ戻る)

ドルコスト平均法のメリット・デメリットを理解して長期的な資産運用を

ドルコスト平均法は、資産運用初心者の方や、長期投資を前提としている方に向いている手法と言われています。複数の購入タイミングで投資資金を積み上げ、時間による分散効果を得ることで、リスクにも配慮しつつ安定したリターンを狙える手法と言えるでしょう。

資産運用にはさまざまな手法があるため「どのような特徴・強みがあるのか」「自分に向いている手法なのか」を考えることが大切です。

「ドルコスト平均法は自分に向いている」と判断したら、長期的な視野を持って資産運用と向き合ってみてください。

*1 出所)三菱UFJ銀行「本当にローリスク?積立投資法「ドルコスト平均法」を知ろう」

*2 出所)日本証券業協会「リスクとリターン」

*3 出所)日本証券業協会「定額購入法(ドル・コスト平均法))」