ポイント

「資産運用は現役世代がするもの」というイメージを持つ人も多いのではないでしょうか。しかし、資産運用は必ずしも現役世代だけのものとは限りません。シニア世代であっても、上手に資産運用を行うことで、老後資金の増大や資産寿命を延ばすことに繋がります。

そこで本記事では、シニア世代の資産運用に関して、そのメリット・デメリット、活用すべきNISA制度について解説します。

平均寿命が伸び、人生100年時代といわれる中、シニア世代の資産運用について考えてみましょう。

65歳からの運用可能期間は約20年

シニア世代が投資を始めても、現役世代と違って運用期間が短いことに不安を感じるかもしれません。

参考に65歳時点での平均余命を確認してみましょう。

厚生労働省の令和4年簡易生命表*1によると、65歳の平均余命は男性で19.44年、女性で24.30年です。つまり、65歳からの運用可能期間がおよそ20年あることが確認できます。

では、投資において、約20年という運用期間は十分なのでしょうか。

金融庁作成のつみたてNISAガイドブックでは、資産や地域を分散させて積立投資を5年間運用した場合と20年間運用した場合の運用成果の実績を比較しています。保有期間5年では、元本割れの出現頻度がある一方、保有期間20年では元本割れの出現はありませんでした。*2

(1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券の買い付けを行ったもの。各年の買い付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出した場合の過去の実績)

さらに、この期間の実績を試算してみると、20年間の運用の場合、4~6%の運用成果となる出現頻度が60%近くに達し、長期運用によって比較的リターンが安定していたことがわかります。

20年間の長期運用は、資産形成において有効な手段の一つといえ、65歳からでも運用を始めるのに遅いということはなさそうです。

シニアの資産運用、そのメリットは?

シニア世代が資産運用をすることで、どのようなメリットが得られるのでしょうか。大きな2つのメリットについて解説します。

老後資金が増える

1つ目の大きなメリットは、老後資金が増えることです。

下の表は、老後資金として1,000万円を運用した場合のシミュレーションです。

利回り3%の場合、65歳時点で1,000万円の資金が、75歳時点で1,343万9,164円、85歳時点では1,806万1,112円まで成長します。

現役世代に貯めておいた預貯金や退職金を、現金として保有していた場合は10年後も20年後も1,000万円ですが、投資を行うことで資産を増やせる可能性があります。

また、運用期間が長くなればなるほど元本割れのおそれも低くなるのは上記でご説明したとおりです。すぐに使わない老後資金は、無理のない範囲で投資に向けてみてはいかがでしょうか。

出所)三菱UFJアセットマネジメント「一括投資シミュレーション」にて試算

資産運用によって老後資金が増えるメリットに加え、物価上昇によってお金の価値が相対的に低下するインフレへの対応ができるのも資産運用の大きな強みです。

物価上昇によって、つい先日まで100円で買えたものが、150円になっていたという経験が増えたのではないでしょうか。10年、20年単位で見るとその差はさらに大きくなります。

老後資金を預貯金として確保しておけば、現在の低金利下で増えることはあまり期待できないけれども、元本割れすることはなく安心だ、という考え方もあります。しかし一方で、今日の1,000万円の貨幣価値が10年後には減価しているかもしれません。

預貯金残高の名目金額は変わらないものの、物の値段からお金の価値を試算すると、物価上昇などにより実質的には貨幣価値は減ってしまうのです。

勤労収入がないシニア世代にとって、物価が上昇すると老後資金が実質的に目減りするリスクは十分に注意しておく必要があります。

このように、シニア世代の資産運用は、老後資金を増やすとともに、インフレによる老後資金の目減りを補うメリットも持ち合わせています。

資産寿命が伸びる

シニア世代のお金の流れは、年金受給と老後資金として蓄えてきた預貯金等の取り崩しで賄われているケースが多いと考えられます。

一生支給される年金と違い、老後資金が底をついてしまった場合、支出を抑えて年金だけで生活しなければなりません。

このように老後資金が少なくなってしまうと、生活を切り詰めるだけでなく心理的にも将来に対する不安が大きくなるため、可能な限り回避したいものです。

老後資金の枯渇対策として、資産寿命と資産運用との関係を考えてみましょう。

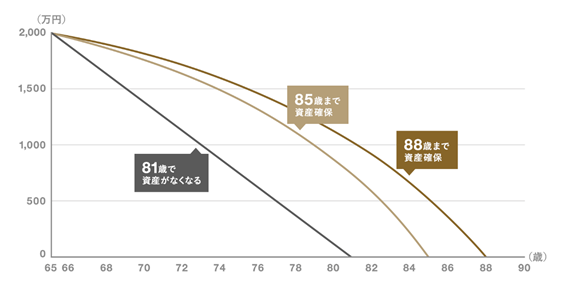

下の図は、65歳以降、老後資金である2,000万円を毎月10万円ずつ取り崩した場合のシミュレーションです。

出所)三菱UFJモルガン・スタンレー証券「退職金運用のポイント」

81歳で資産がなくなり、65歳時点の平均余命より前に資金が尽きてしまいます。

・年率2%で運用した場合

運用しない場合と比べ資産寿命は4年延び、85歳で資産がなくなります。

85歳は、65歳時点の平均余命(男性)とほぼ同じであり、平均で考えると生涯にわたって資産が維持されます。

・年率3%で運用した場合

資産寿命はさらに伸び、88歳まで資産を確保できます。

65歳時点の平均余命(女性)以上に資産寿命が延びています。

資産運用をしながら老後資金の取り崩しをすることによって、長生きにもしっかりと備えられます。また、資産が減るスピードが抑えられることで、取り崩しの心理的負担が軽くなる効果もあります。

シニアの資産運用、デメリットと注意点

シニア世代の資産運用にはメリットがある反面、デメリットと注意点についても十分に認識する必要があります。

急な支出に対応できなくなる

投資のメリットが大きいからと、資産のほとんどを投資に使ってしまった場合、急な出費への対応が難しくなります。売却により現金化は可能ですが、株価などが著しく下落するなど投資元本を割っている状況であっても、資金が必要な場合には株式や投資信託を売却して資産を取り崩さなければなりません。

当面使う予定のない資金を資産運用に回すことは効果的ですが、医療費や高齢者施設の入居費用など、シニア世代が直面すると思われる大きな支出を想定し、一定の預貯金はしっかりと手元に残し、預貯金と投資のバランスに配慮しておくことが大切です。

リスクが大きい商品への投資は要注意

現役世代に比べ、運用期間が短いシニア世代は、価格の振れ幅が大きい商品への投資には注意が必要です。

万が一、大きく資産が目減りした場合に、回復するまで待つことや収入でカバーするといった対応が現役世代に比べて難しく、生活に与える影響が大きいためです。

株式や債券等、商品ごとに価格の振れ幅などを確認し、想定されるリスクをあらかじめ把握したうえで、投資する商品を決めるようにしましょう。

新しいNISAはシニア世代にもメリットが大きい

通常、投資で得た利益に対しては、20.315%の税金がかかります。しかし、2024年1月から始まっている新しいNISA制度では、総枠として限度額1,800万円までの投資について非課税で運用ができます。*3

新しいNISAは、老後資金の目安といわれる2,000万円の運用に有効活用できます。

老後資金の運用にあたっては、非課税メリットのある新しいNISA制度の活用が候補の一つとなるでしょう。

シニア世代も遅くない!NISAを使って賢く資産運用

65歳からの資産運用であっても、元本割れのリスクがあることを考慮しながら、老後資金を増やし、資産寿命を延ばせる可能性があることを解説しました。

ただし、預貯金をある程度手元に残しておくことと、リスクの大きい商品に過度に投資をしないといった点には注意が必要です。

新しいNISAで非課税メリットも享受しながら、老後資産の増加・資産寿命の延長のため、シニア世代から始める資産運用を考えてみましょう。