社債とは、企業が資金を集めたいときに発行する債券のことで、いわば「借用証書」のようなものです。そのうち個人投資家でも購入できるように最低購入単位を抑えて発行したものが「個人向け社債」です。

最近は個人向けデジタル社債に関する動きも活発で、個人がさらに求めやすい商品モデルが実現しつつあります。

個人向け社債の特徴とポテンシャルを探ります。

(目次へ戻る)

個人向け社債の特徴

まず、個人向け社債の概要を押さえていきましょう。

個人向け社債とは

社債とは、企業が設備投資などの事業資金を調達するために発行する債券のことです。*1

社債の多くは機関投資家向けに発行され、最低購入単位は1億円程度ですが、個人投資家でも購入できるように最低購入単位を100万円程度にして発行したものが「個人向け社債」です。

特徴

金融商品を購入するときには、以下の3点について考慮する必要があります。*2

- 安全性:元本(元手)が減らないかどうか

- 収益性:利益がどのくらい期待できるか

- 流動性:お金を引き出しやすいかどうか

社債の場合はどうでしょうか。

まず、安全性は発行企業次第です。社債は原則として、償還(満期)まで保有すれば元本が返ってきますが、元本は必ず保証されるというわけではありません。発行した企業が倒産すると、元本や利息の支払いが行われない場合があり、これを「信用リスク」といいます。*1, *2

次に収益性に関わる社債の市場価格は、景気動向、金融政策、為替・海外金利などによって、日々変動します。中途換金をする場合は時価での売却となるため、値下がりによって損をすることもあります。*1

最後に流動性についてみていきましょう。上述のように社債は中途換金が可能ですが、市場環境の変化や「信用リスク」によって流動性(換金性)が低くなる可能性もあります。

証券会社は、自社が販売した社債について、原則として顧客の売却希望に応えて買い取りを行います。しかし、状況によっては、簡単に買い取りに応じることができない場合や、「信用リスク」などを算定した、かなり安値な買い取り価格になる場合もあります。

以上、みてきたことはあくまで一般的な特徴ですが、社債の安全性は発行企業次第、流動性は低く、収益性は預金より高く株式より低いといわれています。*2

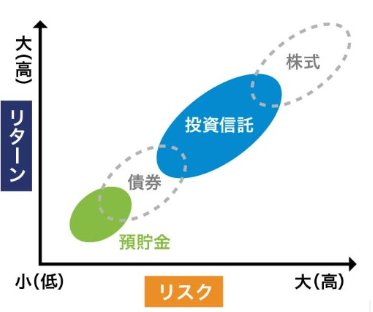

次に、「リターン」と「リスク」はどうでしょうか。

「リターン」とは投資を行うことで得られる収益のことです。一方、「リスク」とは「結果が不確実であること」を意味し、リターンの振れ幅のことを指します。*3

リスクとリターンは表裏一体の関係で、「リスクが大きいものほどリターンが大きく、リスクが小さいものほどリターンが小さい傾向があります。

では、社債のリスク・リターンは他の金融商品と比べて、どのような傾向があるでしょうか(図1)。

図1 【金融商品とリスク・リターンの関係】

出所)一般社団法人投資信託協会「 リスクとリターンの関係」

一般的に社債は図1の「債券」に位置付けられます。

(目次へ戻る)

社債市場の状況

次に、金融庁の資料によって、社債市場の状況をみていきましょう。

資金調達構成

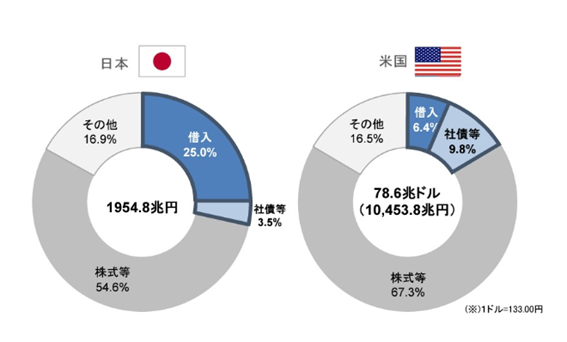

まず、企業の資金調達構成を日本と米国で比べます(図2)。*4

図2 【企業(民間非金融法人)の資金調達構成[2023年3月末]】

出所)金融庁 第24回金融審議会市場制度ワーキング・グループ「事務局説明資料(社債市場について)」p.2の図を筆者抜粋

図2をみると、資金調達のうち、日本でもっとも高い割合を占めるのは「株式等」で半分以上を占め、ついで「借り入れ」が全体の4分の1、「社債等」はわずか3.5%で、米国と比較して社債による資金調達割合が低いことがわかります。

格付け別発行額

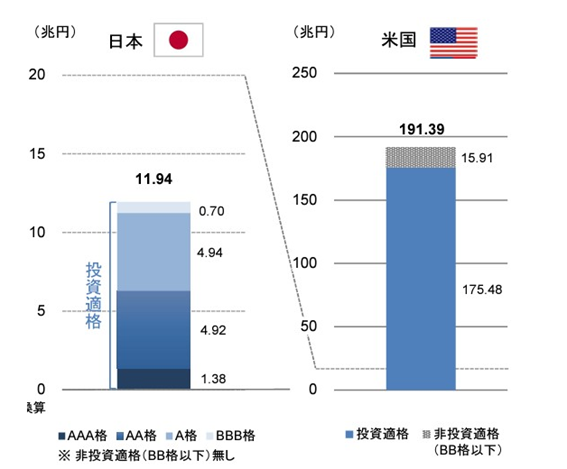

次に社債の格付け別発行額を日米で比較してみましょう。

債券の格付けとは、民間の格付け会社が「信用度の相対的な位置づけ」を示すもので、BBB格相当以上の格付けを信用度が比較的良好だと考えられる「投資適格格付け」、BB格相当以下を信用度が低いと考えられる「投機的格付け」といいます。*5

下の図3は社債の格付け別発行額を表しています。*4

図3 【社債の格付別発行額[2022年]】

出所)金融庁 第24回金融審議会市場制度ワーキング・グループ「事務局説明資料(社債市場について)」(2023年9月15日)p.2

図3をみると、米国では非投資適格の社債が一定程度発行されているのに対して、日本では非投資適格(BB格以下)の社債はほとんど発行されていません。

こうした状況から、社債の発行が、スタートアップ企業を含めた幅広い企業の資金調達手段としてまだ十分に活用されていないことが窺えます。

それは裏返せば、企業による資金調達の選択肢として、社債活用のポテンシャルが高いことを示しているともいえるでしょう。

(目次へ戻る)

個人向けデジタル社債のポテンシャル

現在、個人向け社債に適した特徴やメリットがあるとされるデジタル社債に注目が集まっています。*4

デジタル社債とはどのようなものでしょうか。

デジタル社債とは

デジタル社債の一般的なメリットは、小口化、効率化、コスト削減であるといわれていま

す。*4

デジタル社債の第一号は、2021年4月にSBI証券から発行されました。その後、デジタル社債による資金調達が複数回実施されています。

現在は金融機関などが中心となって、デジタル社債の発行をより容易にするインフラ構築の動きがあります。

それはどのようなものでしょうか。

デジタル社債

2023年8月、三菱UFJ信託銀行はNTTデータと提携して、デジタル社債向け「標準化インフラ」の構築を進めていることを発表しました※。また、三菱UFJ銀行は両社と協業し、事業会社などに向けて、同インフラを用いたデジタル社債の発行支援を開始すると発表しました。*6

※2024年1月現在、デジタル社債に関するインフラ構築事業については、三菱UFJ信託銀行からProgmat社に移管されています。

デジタル社債向け「標準化インフラ」とは、業界横断的に標準とすべき最適な商品モデル・業務プロセスを前提とし、デジタル社債の発行・管理を可能とするインフラを指します。

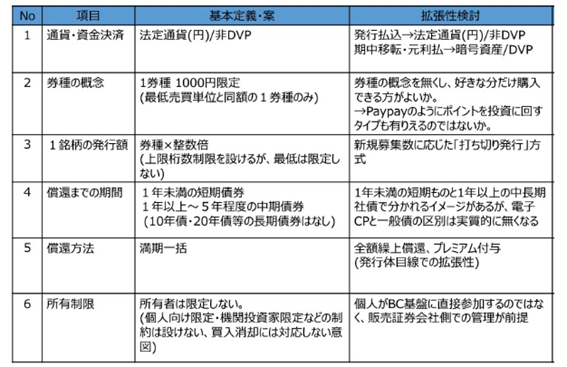

このコンソーシアム(共通の目的のために集まった組織や個人の共同体)の活動報告書には、デジタル社債に求められる商品定義に関する記載があります。*7

下の表1は、その一部です。

表中の「基本定義・案」は想定する基本的な銘柄属性を、「拡張性検討」はデジタル社債市場の活性化に必要となる追加的要件を整理したものです。

表1 【デジタル社債の基本定義・案と拡張性検討】

出所)MUFG(デジタルアセット共創コンソーシアム)「デジタルアセット共創コンソーシアム(DCC)デジタル社債検討WG | 活動報告書」(2023年7月)p.6

- 券種の概念:1券種1,000円限定、拡張性検討は「券種の概念を無くし、好きな分だけ購入できる方がよいか。→PayPayのようにポイントを投資に回すタイプも有りえるのではないか。」

- 1銘柄の発行額:券種×整数倍(上限桁数制限を設けるが、最低は限定しない)

- 償還までの期間:1年未満の短期債券1年以上~5年程度の中期債券(10年債・20年債等の長期債券はなし)

- 償還方法:満期一括、拡張性検討は「全額繰上償還、プレミアム付与」。

- 所有制限:所有者は限定しない。(個人向け限定・機関投資家限定などの制約は設けない)、拡張的検討は「個人がBC(ブロックチェーン)基盤に直接参加するのではなく、販売証券会社側での管理が前提」。

以上のような商品概要の検討案から、個人投資家にとってより身近で利用しやすい、新たな社債モデルがみえてきます。

個人向け社債は今後、革新的な展開をみせるポテンシャルが高いといえるでしょう。

*1 出所)日本証券業協会「個人向け社債の特徴やリスク、価格情報の入手方法」p.1, p.2

*2 出所)金融庁「応用編 4「貯める・増やす」 ~ 資産形成」p.6, p.8, p.12

*3 出所)一般社団法人投資信託協会「リスクとリターンの関係」

*4 出所)金融庁 第24回金融審議会市場制度ワーキング・グループ「事務局説明資料(社債市場について)」(2023年9月15日)p.2, p.5, p.3

*5 出所)日本証券業協会「今さら聞けない!投資Q&A>債券の「格付け」について教えてください」

*6 出所)三菱UFJ信託銀行株式会社・株式会社三菱UFJ銀行・株式会社NTTデータ「デジタル社債向け“標準化インフラ”構築および市場活性化に向けた、 MUFGとNTTデータの提携について」(2023年8月10日)p.1, p.3

*7 出所)MUFG(デジタルアセット共創コンソーシアム)「デジタルアセット共創コンソーシアム(DCC)デジタル社債検討WG | 活動報告書」(2023年7月)p.6