私たちは、日々の生活のさまざまな場面でお金と関わっています。経済的に自立し、よりよい生活を送るには、金融リテラシーを身に付けることが不可欠です。「金融リテラシー」という言葉を聞いたことはあっても、何を意味するのかよくわからない人は多いのではないでしょうか。今回は、金融リテラシーの内容や必要性、高める方法を紹介します。

金融リテラシーとは

金融リテラシーとは、金融や経済に関する知識や判断力のことです。社会の中で安定した生活を送るには、お金に関する正しい知識や適切な判断力が不可欠といえます。*1

金融庁は、2012年に有識者や関係省庁などをメンバーとする「金融経済教育研究会」を設置しました。今後の金融経済教育のあり方について検討し、2013年4月に公表した報告書の中で「生活スキルとして最低限身に付けるべき金融リテラシー」が示されました。

金融リテラシーが必要な理由

日常生活では、車や住宅など多額の出費やローン、保険契約、投資、貯蓄など、お金の知識や判断力が必要になる場面が多くあります。

近年では、投資詐欺や悪徳商法のほか、SNSや偽メールを経由したフィッシング詐欺など手口が多様化しています。また、電子マネーや暗号資産(仮想通貨)といったデジタル通貨が普及し、実際に現金を使わなくてもお金のやり取りができてしまうことから、金融リテラシーの必要性はより高まっているといえるでしょう。*2

金融リテラシーを身に付けることによって、以下のような効果が期待できます。*2

- 家計管理をしっかりと行える

- 計画的にお金を準備してやりたいことを実現しやすくなる

- ケガや病気、収入減などの緊急時に備えられる

- 詐欺や多重債務などの金融トラブルにあうことが少ない

- 経済的に自立してより良い暮らしを送ることが可能

金融リテラシーの現状

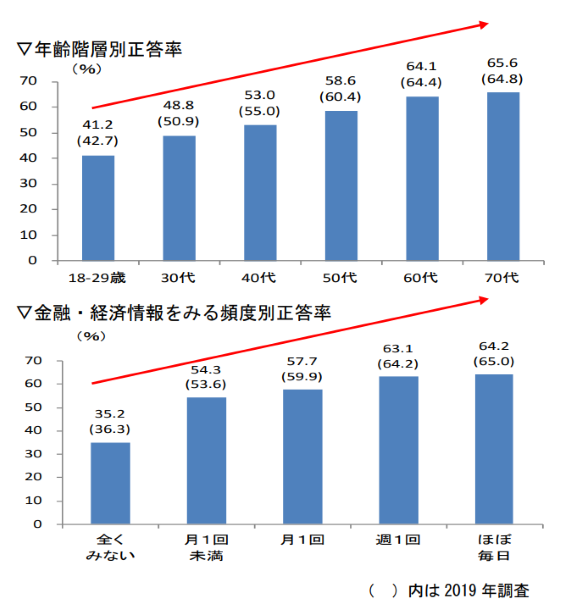

金融広報中央委員会の「金融リテラシー調査(2022年)」によると、金融リテラシーの正誤問題(25問)の正答率は55.7%です。前々回(2016年)の55.6%、前回(2019年)の56.6%と比較して大きな変化は見られず、横ばいで推移しています。*3_p.5

正答率は、年齢層が高いほど、また金融・経済情報を見る頻度が高いほど高くなる傾向にありました。

出所)金融広報中央委員会「金融リテラシー調査」(2022年)

投資行動については、期待収益率+5%の投資案件について、7割以上の人が「投資しない」と回答しました。調査回ごとに「資産運用を行った」との回答が増えているものの、損失回避の傾向が強くみられます。*3_p.8

米国調査との比較では、比較可能な正誤問題の正答率は日本47%に対して米国50%です。知識面では複利、年齢別では若年層・中年層での正答率が米国に比べて劣っています。金融知識に自信がある人(「とても高い」「どちらかといえば高い」の合計)の割合は、日本は12%に対し、米国は71%と米国が大きく上回っています。*3_p.12

最低限身につけるべき金融リテラシー4分野・15項

金融庁の金融経済教育研究会は、最低限身に付けるべき金融リテラシーとして4分野・15項目を挙げています。*2それぞれの内容を見ていきましょう。

【分野1】家計管理

家計管理では現状の収入や支出をきちんと把握し、計画性のない支出は抑え、収支の改善に努めることが大事です。*4_p.3

【分野2】生活設計

私たちの人生には、さまざまなライフイベントがあり、それぞれのライフイベントをいつ迎えるか、どのくらいのお金がかかるのかは人によって異なります。自分がどのような人生を送りたいのかを考えて、ライフプランを立ててみましょう。そうすれば、どのような準備が必要になるのかも具体的に見えてきます。既にライフプランを明確にしている人も、さまざまな環境の変化に応じて見直してみることが大事です。*4_p.6

【分野3】金融知識及び金融経済事情の理解と適切な金融商品の利用選択

(3)契約にかかる基本的な姿勢の習慣化

(4)情報の入手先や契約の相手方である業者が信頼できる者であるかどうかの確認の習慣化

(5)インターネット取引は利便性が高い一方、対面取引の場合とは異なる注意点があることの理解

【金融分野共通】

(6)金融経済教育において基礎となる重要な事項(金利(単利・複利)、インフレ、デフレ、為替、リスク・リターン等)や金融経済情勢に応じた金融商品の利用選択についての理解

(7)取引の実質的なコスト(価格)について把握することの重要性の理解

【保険商品】

(8)自分にとって保険でカバーすべき事象(死亡・疾病・火災等)が何かの理解

(9)カバーすべき事象発現時の経済的保障の必要額の理解

【ローン・クレジット】

(10)住宅ローンを組む際の留意点の理解

Ⅰ無理のない借入限度額の設定、返済計画を立てることの重要性

Ⅱ返済を困難とする諸事情の発生への備えの重要性

(11)無計画・無謀なカードローン等やクレジットカードの利用を行わないことの習慣化

【資産形成商品】

(12)人によってリスク許容度は異なるが、仮により高いリターンを得ようとする場合には、より高いリスクを伴うことの理解

(13)資産形成における分散(運用資産の分散・投資時期の分散)の効果の理解

(14)資産形成における長期運用の効果の理解

分野3は金融・経済の基礎知識、金融商品を選ぶスキルが挙げられています。

金融分野の共通事項について理解したうえで、少しずつ保険商品やローン・クレジット、資産形成に活用される金融商品など個別の商品・サービスへの理解を深めていくといいでしょう。

【分野4】外部の知見の適切な活用

大切なお金を上手に使っていくためには、自分だけの知識に頼らず、情報を集めて客観的な視点で見ることも大事です。金融商品を選ぶ際は、最初からひとつの金融機関や商品に絞り込むのではなく、様々な金融機関の商品やサービスと比較検討して、自分に合った金融商品を選ぶようにしましょう。*4_p.29

金融リテラシーを高める方法

金融リテラシーを高める方法はいくつかあります。好みやかけられる時間、予算などに応じて、取り組みやすそうなものを選ぶといいでしょう。

ウェブサイト

気軽にお金の知識を身に付けたい場合は、ウェブサイトで学ぶ方法があります。

例えば、金融広報中央委員会が運営するサイト「知るぽると」では、お金に関するさまざまな知識や考え方が掲載されています。*5

金融庁のサイトでも、金融リテラシーに関するパンフレットが掲載されており、幅広い年齢層がお金について学べるようになっています。*6

読書

金融や経済に関する本を読むと、お金の知識や判断力が高まります。ただし、分野はかなり幅広く、難易度もさまざまです。まずはタイトルに「基本」「基礎知識」「入門」といった言葉が入っている初心者向けのお金の本を1冊選び、一通り読んでみるといいでしょう。理解を深めるには、繰り返し読むのが効果的です。

金融セミナーや公開講座

金融機関や業界団体、地方自治体などが行っている金融セミナーや公開講座を利用するのも有効な手段です。金融商品・サービスに関する新しい情報を得られます。参加する際は、主催者情報をきちんと確認したうえで利用しましょう。*2

まとめ

夢や目標を実現したり、詐欺などのトラブルを回避したりするには、お金に関する知識や判断力が不可欠といえます。経済的に自立し、よりよい生活を送るためのスキルとして、金融リテラシーを身に付けることが大切です。ウェブサイトや書籍などを利用して、お金について学ぶ機会を作ってみましょう。

*1 出所)三菱UFJ銀行「金融リテラシーって何?20代前半で身に付けておきたいお金の知識と判断力」

*2 出所)政府広報オンライン「「金融リテラシー」って何? 最低限身に付けておきたいお金の知識と判断力」

*3 出所)知るぽると(金融広報中央委員会)「金融リテラシー調査(2022年) 」

*4 出所)金融庁「基礎から学べる金融ガイド」

*5 出所)金融広報中央委員会「知るぽると」

*6 出所)金融庁「金融庁関係パンフレット」