2023年6月に閣議決定された「骨太方針2023」では「資産運用立国」の実現を目指すと明記され、家計の預貯金を投資に向けようとする意図がみられます。

では、そもそも資産運用とはどのようなものでしょうか。いくつかのキーワードを用いながら、資産運用の基礎的な知識についてわかりやすく説明します。

資産運用推進の背景

2023年6月、いわゆる「骨太方針2023」が閣議で決定しました。そこには以下のように書かれています。*1

家計の預貯金を投資などに向けようとする趣旨ですが、その背景として、家計の金融資産に占める預貯金の割合が、日本は欧米に比べて高いことが挙げられます(図1)。*2

図1【家計の金融資産の内訳】

出所)日本銀行「資金循環の日米欧比較」(2023年8月25日)p.2

上の図から、金融資産に占める現金・預金の割合は、アメリカが12.6%、ユーロエリアが

35.5%なのに対して、日本は54.2%と半分以上で、その分、株式、投資信託、債務証券に投資する割合が低いことがわかります。

資産運用とは

では、そもそも資産運用とはどのようなものでしょうか。

預貯金と投資

資産運用とは、「自分の持っているお金(資産)を預貯金や投資に配分(運用)することで効率的にふやしていくこと」です(図2)。*3

図2【貯める預貯金と増やす投資】

出所)日本証券業協会「投資の時間>Lesson 2 資産運用とは?」

資産運用の必要性

家計管理をしっかり行い、貯蓄をすることは大切です。ただ、超低金利のもとでは、預貯金でお金は増やせません。

また、物価が上昇するとお金の価値が目減りする可能性もあることから、各金融商品の特徴を理解した上で、個々人が自身のライフプランに合わせてお金を増やしていくことが大切でしょう。

資産運用の社会的意義

資産運用は、自分の資産を増やすためだけではなく、社会全体の「経済成長を支える」役割を担っています。*3

預貯金や投資したお金は、銀行や証券市場を通じて政府や企業の活動資金となります。より暮らしやすい環境を整備するために使われたり、より質の高い商品やサービスの提供、雇用の拡大につながったりと、持続可能な社会の形成に不可欠なものになっています。

主な資産運用の方法・金融商品

次に、主な金融商品をみていきましょう。

預金・貯金

預貯金の特徴はお金の引き出しが簡単(銀行やコンビニのATMなど)であること、元本が保証されること(資金が減ることはない)です。*4

ここで「単利」「複利」の違いについて押さえておきましょう。

最初の元本のみに利子がつくことを「単利」、元本だけでなく利子も運用し、その利子にも利子がつくことを 「複利」 といいます。*4

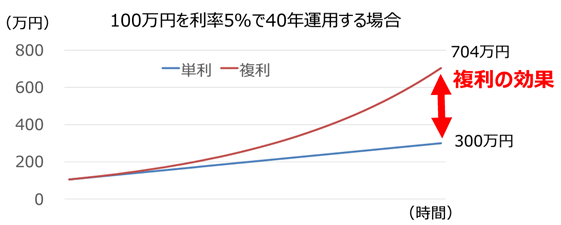

下の図3は100万円を利率5%で40年運用する場合の、複利の効果を表したものです。

図3【複利の効果】

出所)金融庁「高校のための金融リテラシー講座(2022年3月17日)応用編4「貯める・増やす」~ 資産形成」p.3

元本100万円を利率5%で運用する場合、単利なら40年間で300万円に、複利なら704万円となり、複利の効果の大きさがわかります。

ただし、現在(2023年9月時点)国内の金利は非常に低いため、複利であっても預貯金で元本を増やすのは非常に難しい状況です。

債券

国や企業が資金を借り入れたときに発行される借用証書の一種を債券といいます。 *5国が発行するものを「国債」、会社が発行するものを「社債」と呼びます。*4

つまり、国や企業にお金を貸すと債券を受け取る、ということです。債券は定期的に利子が支払われ、満期がくれば額面金額を受け取ることができますが、発行した会社などが倒産すると、返済されない可能性もあります。

株式

株式を買うと、購入者(株主)は会社の一部を所有することになります。会社はお金を返す必要はなく、元本は保証されません。*4

会社が上げた利益に応じて配当などを受け取ることができますが、株価(株式の価値)は会社の業績や、国内・海外の景気などによって変動します。

投資信託

投資信託は「ファンド」とも呼ばれ、多くの人から集めたお金を1つにまとめて大きな資金にし、株式などに投資する仕組みです(図4)。 *4

少ない金額から購入でき、分散投資もしやすいのが特徴ですが、投資対象の価格の変動などによって価格が日々変動し、元本は保証されません。

図4【投資信託の仕組み】

出所)金融庁「高校のための金融リテラシー講座(2022年3月17日)応用編4「貯める・増やす」~ 資産形成」p.10

検討すべきポイント

金融商品に関して、検討すべきポイントをみていきましょう。

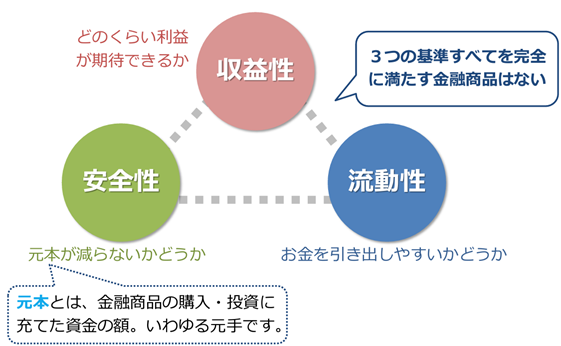

「安全性・収益性・流動性」

最初のポイントは「安全性・収益性・流動性」です(図5)。

図5【金融商品の安全性・収益性・流動性】

出所)金融庁「高校のための金融リテラシー講座(2022年3月17日)応用編4「貯める・増やす」~ 資産形成」 p.6

「安全性」とは元本が減らないかどうか、「収益性」とはどのくらい利益が期待できるか、「流動性」とはお金を引き出しやすいかどうか、を指します。

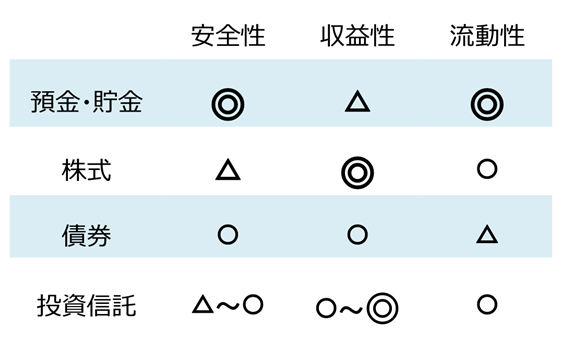

ただし、この3つの基準すべてを完全に満たす金融商品はありません(表1)。

表1【主な金融商品の特徴】

出所)金融庁「高校のための金融リテラシー講座(2022年3月17日)応用編4「貯める・増やす」~ 資産形成」 p.11

それぞれの特徴を把握して、目的に応じて選ぶことが大切です。

リスク・リターン

リスクとリターンという言葉も、資産運用を考えるうえで理解しておく必要があります。

お金を運用した結果、得られる利益や損失のことを 「リターン」といい、 リターンの不確実性の大きさ、振れ幅の大きさのことを「リスク」といいます。*4

下の図6はリスクとリターンの関係を表しています。

図6【リスクとリターン】

出所)金融庁「高校のための金融リテラシー講座(2022年3月17日)応用編4「貯める・増やす」~ 資産形成」 p.13

リスクとリターンは表裏一体の関係といえます。「リスクが大きいものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という傾向があります。*6

したがって、大きな収益を期待するとリスクが大きくなり、大きな損失の可能性も増すことを理解する必要があります。

投資信託は、商品によって投資する対象もリスクやリターンの大きさもさまざまなので、自身の目的に合った商品を選ぶことが大切です。

「長期・積立・分散」投資

上でみたように、株式や投資信託などの投資運用商品は元本割れの可能性があります。

ただし、その可能性を低減する方法があります。それが「長期・積立・分散」投資です。

まず、「あらかじめ決まった金額」を 複数のタイミングに分けて続けて投資することを「積立投資」といいます。こうすれば、安いときに買わない、あるいは高いときにだけ買ってしまうことを防ぐことができます。*4

次に、投資する資産、地域などを統一せず、複数に分けて投資することを「分散投資」といいます。さまざまな投資対象に投資することで、投資先の価格変動リスクを抑えることができるのが「分散投資」のメリットです。*7

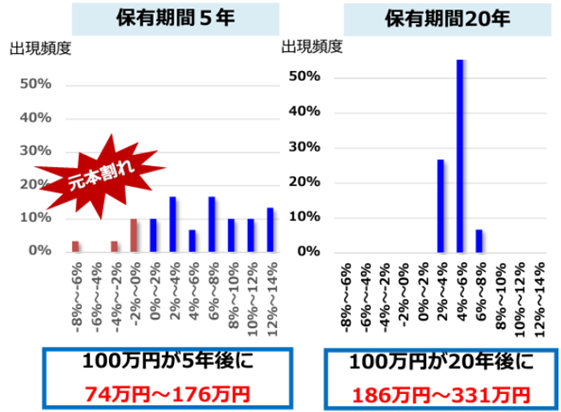

投資信託の価格 (基準価額)は上がったり下がったりしますが、そうした動きに一喜一憂せずに、積立・分散投資を長期間にわたって続ける方が結果的にパフォーマンスが上がることを、過去の実績は示しています(図7)。

*1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率と運用結果を計算したもの(金融庁作成)

図7【長期投資の運用成果】

出所)金融庁「高校のための金融リテラシー講座(2022年3月17日)応用編 4「貯める・増やす」 ~ 資産形成」p.18

有益な資産運用のために

これまでみてきたように、金融商品にもさまざまな投資手法があります。自分自身のリスク許容度を把握し、長期的な視野をもって取り組むことが有益な資産運用につながるでしょう。

*1 出所)内閣府「経済財政運営と改革の基本方針 2023 加速する新しい資本主義 ~未来への投資の拡大と構造的賃上げの実現~骨太(骨太方針2023)」p.5

*2 出所)日本銀行「資金循環の日米欧比較」(2023年8月25日)p.2

*3 出所)日本証券業協会「投資の時間>Lesson 2 資産運用とは?」

*4 出所)金融庁「高校のための金融リテラシー講座(2022年3月17日)応用編4「貯める・増やす」~ 資産形成」p.3, p.7, p.8, p.9, p.10, p.12,pp.17-19

*5 出所)財務省「個人向け国債とは?」

*6 出所)一般社団法人投資信託協会「リスクとリターンの関係」

*7 出所)三菱UFJ銀行「分散投資とは?どんなメリットがある?どんな商品が良い?」