iDeCo(イデコ:個人型確定拠出年金制度)は、公的年金とは別に給付を受けられる私的年金制度の1つです。税制優遇を受けられることから、老後資金を準備する手段として注目されています。

iDeCoは多くの人が利用できますが、年齢や就労状況によっては加入対象とならないケースもあります。iDeCoを検討しているなら、自分が加入できるのかを確認しておくことが大切です。

今回は、iDeCoの加入資格と拠出限度額、60歳以降の掛金拠出について詳しく解説します。

iDeCoの概要

iDeCoとは、確定拠出年金法に基づいて実施されている私的年金制度です。自分で申し込んで掛金を拠出し、自分で商品(運営管理機関が選定する運用商品)を選んで運用します。*1

将来は、掛金とその運用損益の合計額を老齢給付金として受け取れます。原則として、60歳になるまで資産を引き出せません。一定の要件を満たす場合、掛金は65歳まで拠出可能です(詳細は後述)。

iDeCoを利用する場合は、取扱金融機関で加入申込みを行います。

iDeCoの3つの税制メリット

iDeCoには主に以下3つの税制メリットがあり、老後資金を効率的に準備できます。

- 掛金が全額所得控除

- 運用益は全額非課税

- 受け取るときも税制優遇

iDeCoの掛金は全額が所得控除の対象となるため、課税所得が減り、所得税と住民税が軽減されます。また、通常は運用益に対して20.315%の税金がかかりますが、iDeCoで運用した場合は非課税です。*2

さらに、将来掛金を一括で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の対象となり、一定額までは税金がかかりません。*2

(目次へ戻る)

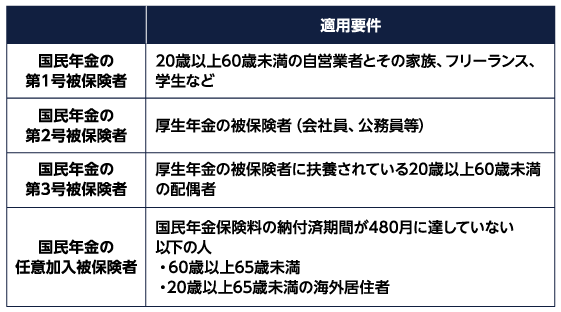

iDeCoの加入対象者

以下に当てはまる場合は、原則としてiDeCoに加入できます。

出所)iDeCo公式サイト「iDeCo(イデコ)の仕組み」をもとに三菱UFJアセットマネジメント作成

iDeCoに加入できない人

iDeCoの老齢給付金を受給した人、老齢基礎年金を繰り上げ受給した人は原則加入できません。*3

また、上記の加入区分に該当しても、以下の場合はiDeCoの加入対象外となります。*3

- 農業者年金の被保険者

- 国民年金保険料を免除(一部免除を含む)されている人(ただし、障害基礎年金の受給者は加入できる)

- 企業型DC(企業型確定拠出年金)の事業主掛金が拠出限度額の範囲内での各月拠出となっていない人

- 企業型DCでマッチング拠出を選択している人

会社員で加入対象となるか判断できない場合は、勤務先の担当部署に確認するとよいでしょう。

(目次へ戻る)

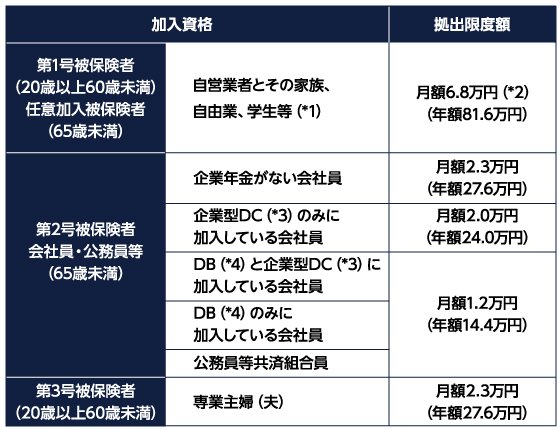

iDeCoの拠出限度額

iDeCoは、就労状況などによって掛金の上限額が異なります。

<iDeCoの拠出限度額>

(*1)公的年金を受給された方(繰り上げ請求した場合を含む)、iDeCoの老齢給付金を受給された方は、原則加入できません。

(ただし、障害基礎年金を受給している方等は加入できます)

(*2)国民年金基金の掛金、または国民年金の付加保険料と合算した金額です。

(*3)企業型確定拠出年金のことを指します。

(*4)確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済のことを指します。

出所)三菱UFJ銀行「iDeCoの加入資格と拠出限度額」をもとに三菱UFJアセットマネジメント作成

会社員は、勤務先の年金制度によって拠出限度額が変わってきます。

掛金の最低額は月5,000円

iDeCoは月5,000円から掛金を拠出できます。拠出限度額の範囲内であれば、掛金額は1,000円単位で自由に設定可能です。*3

掛金額は、1年(12月分〜翌年11月分)に1回限り変更できます。*3

iDeCoと企業型DCを併用する場合

企業型DC加入者も、以下の要件を満たせばiDeCoに加入できます。

- 企業型DC・iDeCoの掛金が年単位拠出でないこと

- マッチング拠出を利用していないこと

- 拠出額が上限内であること

企業型DCとiDeCoを併用する場合、拠出限度額は勤務先の年金制度に応じて以下のように計算します。

出所)三菱UFJ銀行「iDeCoの加入資格と拠出限度額」をもとに三菱UFJアセットマネジメント作成

たとえば、企業型DCのみに加入していて、企業型DCの事業主掛金額が3万円の場合のiDeCoの拠出限度額の考え方は以下の通りです。

※月額2万円が上限のため、iDeCoの拠出限度額は2万円*5

なお、法改正により、2024年12月からiDeCoの拠出限度額が一部変更されます。確定給付型の他の制度に加入する場合(公務員を含む)、現行の1.2万円から2万円に引き上げられます。*5拠出限度額の計算式は以下の通りです。

月額5.5万円-(各月の企業型DCの事業主掛金額+他制度掛金相当額)*4

(目次へ戻る)

iDeCoの60歳以降の掛金拠出について

iDeCoは、原則として65歳まで掛金を拠出できます。60歳以降も掛金拠出を続ける場合は、加入種別に応じて以下の手続きが必要です。

自営業者・専業主婦(夫)など(第1・3号被保険者)

自営業者や専業主婦(夫)などの第1・3号被保険者は、60歳に達すると自動的に資格喪失(掛金拠出が停止)となります。*4

ただし、「老齢基礎年金の受給資格を満たしていない」などの理由で、60歳以降も国民年金に任意加入する場合は、引き続きiDeCoの掛金を拠出できます。その場合、60歳到達前に「国民年金の任意加入」と「iDeCoの被保険者種別変更」の手続きが必要です。*4

会社員・公務員など(第2号被保険者)

会社員や公務員などの第2号被保険者は、60歳に達しても資格は喪失せず、掛金拠出も停止されません。老齢給付金の受け取りを希望する場合、掛金の拠出を希望しない場合は、自身で資格喪失(掛金の停止)の手続きが必要です。*4

海外居住者(国民年金の任意加入被保険者)

国民年金に任意加入している海外居住者は、60歳に達しても資格は喪失せず、掛金拠出も停止されません。老齢給付金の受け取りを希望する場合、掛金の拠出を希望しない場合は、自身で資格喪失(掛金の停止)の手続きが必要です。*4

なお、国民年金の納付済期間が40年以上あり、任意加入被保険者でなくなると自動的に資格喪失となります。*4

まとめ:iDeCoに加入できるなら老後の資産形成に活用しよう

iDeCoは法改正によって加入対象範囲が拡大し、現在では20歳以上65歳未満のほとんどの人が加入できるようになりました。ただし、一部加入できないケースもあるため、事前に加入資格を確認しておくことが大切です。iDeCoに加入できる人は、老後の資産形成のためにうまく活用しましょう。

*1 出所)iDeCo公式サイト「iDeCo(イデコ)の特徴」

*2 出所)三菱UFJ銀行「iDeCo(イデコ:個人型確定拠出年金)」

*3 出所)iDeCo公式サイト「iDeCo(イデコ)の仕組み」

*4 出所)三菱UFJ銀行「iDeCoの加入資格と拠出限度額」

*5 出所)厚生労働省「iDeCoに加入できる年齢の要件などが拡大されます」<PDF>