*(革新的なビジネスモデルによって社会に変革(イノベーション)をもたらす企業のこと。以下スタートアップ)

日本政府は2022年を「スタートアップ創出元年」とし、各種政策を推進しています。

その一環として、ベンチャー企業*に投資を行った個人投資家に対して税制上の優遇措置を行う制度を拡充しました。*1

*「新技術・新事業を開発し、事業として発足させた中小企業のこと。」

日本政府はなぜスタートアップを支援するのでしょうか。

スタートアップのポテンシャルとスタートアップ投資の意義、税制上の優遇措置についてみていきます。

スタートアップ支援の背景

上述のように、日本政府は2022年を「スタートアップ創出元年」とし、さまざまな施策を推進しています。

まず、その背景をみていきましょう。

社会生活改革のドライバー

図1では新興企業であるGAFAM(Google、Apple、Facebook(現Meta)、Amazon、Microsoft)の株価が2013年末以降大幅に上昇していることが分かります。その後急ピッチな株価上昇やドル高、金利高による業績の悪化懸念などから下落しています。新興企業の誕生により社会や生活に大きな変化をもたらしました。今後のさらなる成長戦略が注目されています。

図1【巨大IT企業とS&P500株価】

注)指数化は三菱UFJアセットマネジメント。直近値は2022年7月15日時点。個別銘柄を推奨するものではありません。

出所)三菱UFJアセットマネジメント「グローバル時代の投資環境 2022年 秋号」p.18

図1のように、GAFAMとS&P500や小型株(ラッセル2000)を比較した場合、株価の値動きには大きな差があります。

このように、イノベーションを創出し成長するスタートアップは、社会変革のドライバーとなる存在と考えられます。

雇用創出

スタートアップは、雇用創出にも大きな役割を果たしています(図2)。

【図2】日本企業の設立後年数別従業者数の純増減・ユニコーン企業*の従業員数の推移

*「「創業10年以内」「評価額10億ドル以上」「未上場」「テクノロジー企業」の4条件を満たす企業のこと」

出所)経済産業省「スタートアップの力で 社会課題解決と経済成長を加速する」p.4

図2の左図をみると、日本企業で従業員数が増えているのは、創立0年から9年までの新興企業が多いことがわかります。

また、右図は2015年から2018年までの企業価値10億ドル超の非上場企業「ユニコーン企業」の売上高と従業員数の推移を表したものです。従業員数は売上高の成長とともに4年間で5.6倍に増えています。

社会課題のソリューション提供

スタートアップは機動性が高く、新たな社会課題に対するソリューションを提供します。*2

たとえば、コロナ禍では、ドイツのビオンテック(2008年設立)やアメリカのモデルナ(2010年設立)などのスタートアップ企業がいち早く新型コロナワクチンを開発・実用化しました。

日本にも、環境・エネルギー問題の解決のために自然エネルギー発電所の設置、運営に携わっているスタートアップ企業などがあります。

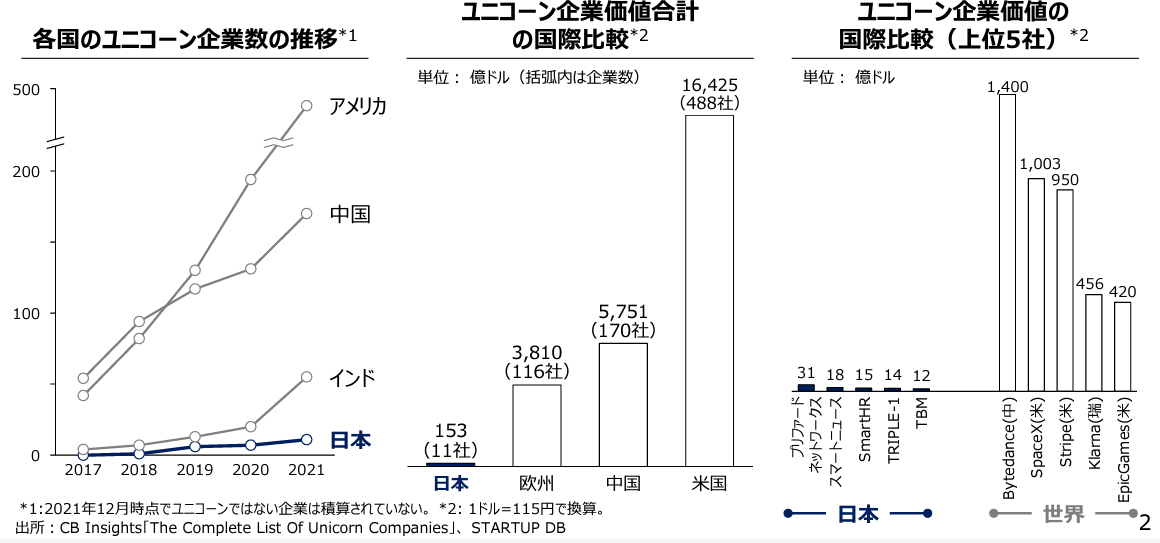

世界との差がひらく日本のユニコーン企業創出

日本はユニコーン企業を創出してはいますが、そのスピードはアメリカだけでなく、中国やインドにも及ばず、世界との差が開いています(図3)。

【図3】ユニコーンの企業数・企業価値の国際比較

出所)経産省「事務局説明資料 (スタートアップについて)」p.2

海外では、企業価値が100億ドル超の「デカコーン」や 1,000億ドル超の「ヘクトコーン」と呼ばれる企業価値の大きいメガスタートアップも存在しています。

図3の右図をみると、日本は数だけではなく規模でも世界との差が大きいことがわかります。

(目次へ戻る)

「スタートアップ育成5か年計画」

以上のような状況を背景に、日本政府は2022年「スタートアップ育成5か年計画」(以降、「5か年計画」)を策定し、本格的なスタートアップ支援に乗り出しています。

その目標として、日本にスタートアップを生み育てるエコシステム(企業同士の協業・連携)を創出し、戦後の創業期(1945年~1950年)に次ぐ第二の創業ブームを実現することを掲げています。

そして将来的にはユニコーンを100社、スタートアップを10万社創出し、日本がアジア最大のスタートアップハブとして、世界有数のスタートアップ集積地になることを目指しています。*3

そのための柱は次の3つです。*2

- 人材・ネットワークの構築:スタートアップの担い手を育成し、起業を加速。

- 資金供給の強化と出口戦略の多様化:スタートアップを大きく成長させる資金を供給するために、ベンチャーキャピタル(金融機関からの融資が難しい企業に対して投資をする企業)や個人からの投資を拡大。

- オープンイノベーションの推進:大企業とスタートアップとのオープンイノベーションを推進。

スタートアップ投資と優遇税制

ここでは上述の「5か年計画」の3つの柱のうちの1つ、スタートアップへの投資と「5か年計画」で拡充された優遇税制についてみていきます。

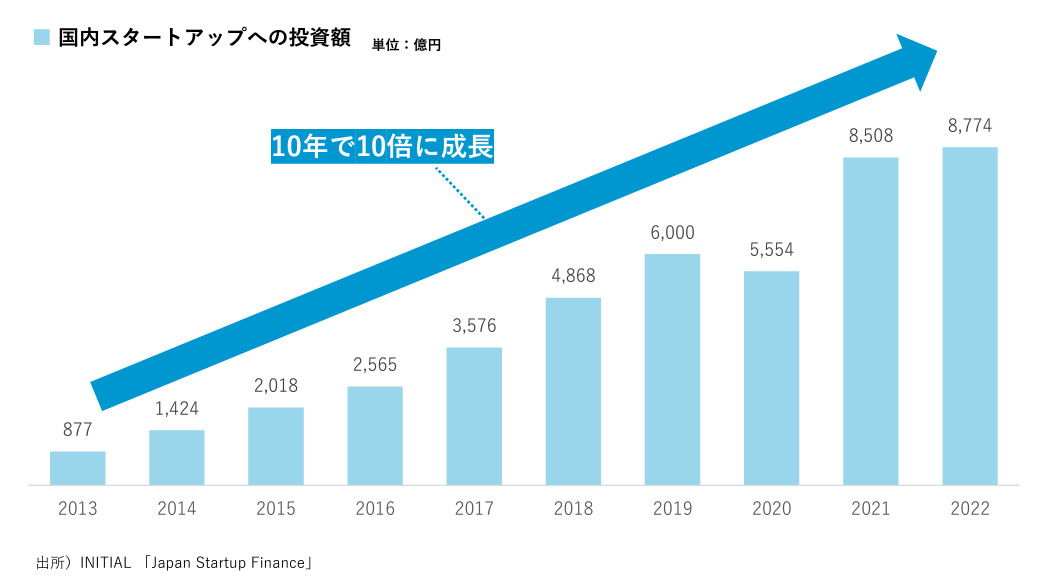

投資額の拡大

日本のスタートアップ投資額は、2013年の877億円から2022年の8,774億円へと、10年間で約10倍に拡大しました(図4)。

【図4】国内スタートアップへの投資額

出所)経済産業省「スタートアップの力で社会課題解決と経済成長を加速する」p.6

このようにスタートアップを取り巻く日本の状況は徐々に向上していますが、世界との差が拡大している現在、さらに支援強化を図る必要があります。

そこで、日本政府は開業数だけではなく、創業したスタートアップの規模拡大も目指し、2027年の投資額として、2022年度の10倍を超える10兆円規模を目指しています。*3

事業化前段階での投資

段階を追って事業を拡大していくスタートアップは、その成長ステージごとに課題や必要な支援策が変わっていきます。そのため、それぞれのステージに応じた支援をすることが大切です。*4

アメリカではスタートアップ企業の成長ステージに応じた資金調達手段が充実しており、調達額も日本を凌駕しています。

そこで「5か年計画」では、スタートアップのステージごとの支援を展開しようとしています。*2

その中で、特に創業の準備段階、創業期にあたる「プレシード・シード」期にあっては、創業を支え起業を促進するために、資金供給を拡大する必要があります。

ところがこれまで日本では、このステージにおけるベンチャーキャピタルの投資は限定的でした。*5

たとえば、スタートアップ全ステージの総投資額に占める「プレシード・シード」期における投資額の割合(2019年)は、アメリカが43%であるのに対して日本は22%にすぎず、今後はこの段階での投資を拡大していく必要があります。

エンジェル税制の拡充

上述のような状況を背景に、日本政府はスタートアップへの投資を増やすために投資家向けの税金の優遇措置を拡充しました。

「エンジェル税制」とは、一定の要件を満たすスタートアップに投資をした個人投資家に対する所得税の税制優遇措置です。

「エンジェル税制」自体はもともとあったものですが、2023年度の改正で「スタートアップへの再投資に係る非課税措置」が創設されました。

これは、特にリスクが高い「プレシード・ シード」期のスタートアップへの投資に対して、個人投資家が投資時点、株式売却時点のそれぞれの時点において、20億円を上限として非課税となる措置です。*6

(目次へ戻る)

おわりに

これまでみてきたように、スタートアップは経済の活性化をもたらすだけでなく、社会課題の解決や雇用創出にも貢献します。

したがってスタートアップへの投資は、企業成長によるリターンと同時に社会への貢献も期待できる投資といえるでしょう。

*1 経済産業省「エンジェル税制」

*2 経済産業省「スタートアップの力で 社会課題解決と経済成長を加速する(2023年7月)」

*3 内閣官房「スタートアップ育成5か年計画」

*4 日本政策金融公庫 中小企業事業本部「経営情報 No.434 スタートアップ育成5か年計画のポイント」

*5 経産省「事務局説明資料 (スタートアップについて)」

*6 経済産業省「エンジェル投資に対する措置」