2023年3月、国税庁は「職場つみたてNISAの奨励金は賃上げ促進税制における給与等に該当する」との見解を示しました。*1

企業は賃上げ促進税制と職場つみたてNISAをうまく活用することで、税負担を軽減しながら従業員の資産形成を支援できる可能性があります。

そこで今回は、賃上げ促進税制と職場つみたてNISAの概要、企業が給付する奨励金の取扱いについて詳しく解説します。

賃上げ促進税制とは

賃上げ促進税制とは、企業が給与等の支給額を前年度から増加させた場合に、その増加額の一定割合を法人税額(または所得税額)から控除する制度です。*2*3

賃上げや人材育成への投資を積極的に行う企業は、一定の税優遇を受けられます。

賃上げ促進税制は、「大企業向け」と「中小企業向け」の2つに分けられます。大企業向けは、青色申告書を提出する全企業が適用対象です。*2

中小企業向けは、青色申告書を提出する以下の「中小企業者等」が対象となります。*3

- 資本金の額又は出資金の額が1億円以下の法人(同一の大規模法人から2分の1以上の出資を受ける法人、2以上の大規模法人から3分の2以上の出資を受ける法人を除く)

- 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人事業主

- 協同組合等

適用要件と控除率

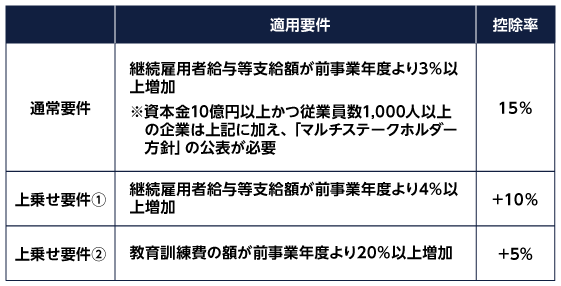

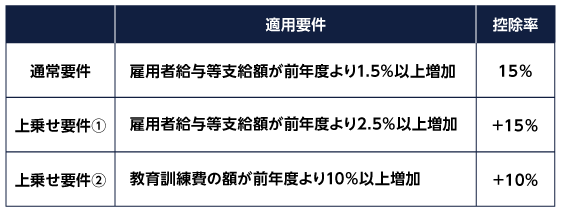

大企業と中小企業者等で、適用要件と控除率は以下のように異なります。

<大企業>

出所)経済産業省「大企業向け「賃上げ促進税制」ご利用ガイドブック」をもとに三菱UFJ国際投信作成

<中小企業>

出所)経済産業省「中小企業向け賃上げ促進税制ご利用ガイドブック」をもとに三菱UFJ国際投信作成

上乗せ要件を満たす場合、税額控除率は大企業が最大30%、中小企業者等は最大40%となります。

なお、適用期間は、「令和4年4月1日~令和6年3月31日」に開始する各事業年度です。*2*3

(目次へ戻る)

職場つみたてNISAとは

職場つみたてNISAとは、勤務先を通じてNISAを利用した資産形成ができるよう、事業主が従業員を支援する福利厚生制度です。利用者は、事業主が契約したNISA取扱業者(証券会社など)が選定する金融商品の中から投資対象を選択し、定時定額で投資を行います。*4

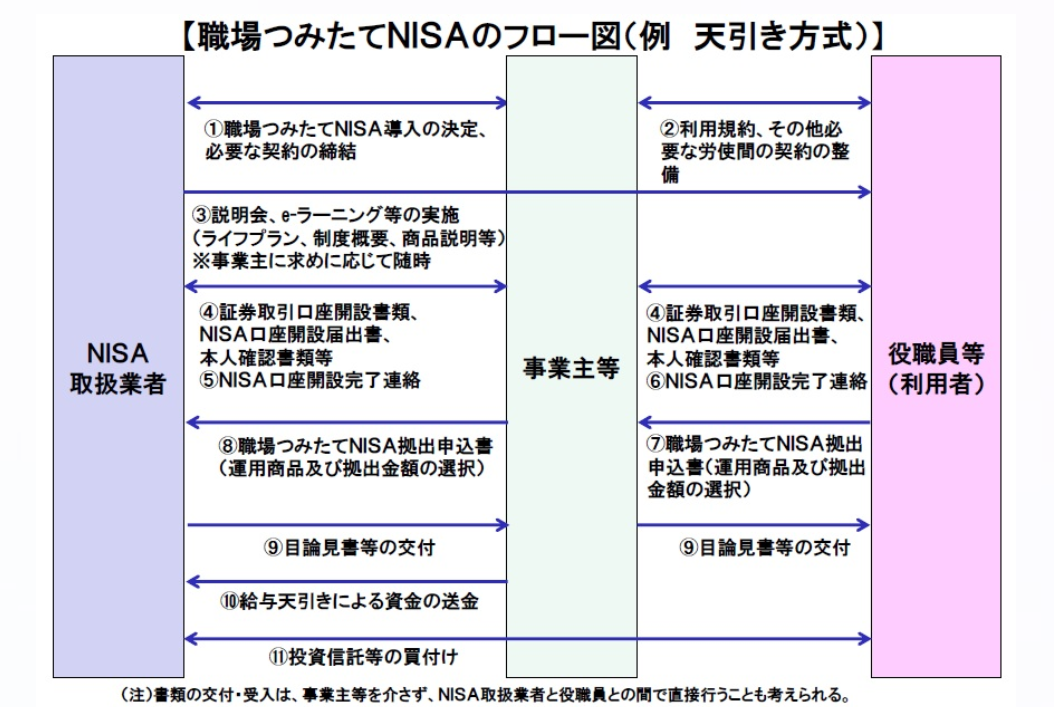

給与天引きの場合のフロー図は以下の通りです。

出所)日本証券業協会「「職場つみたてNISA」について」

利用者は、NISA取扱業者から金融や投資に関する情報提供を受けられます。給与天引きや口座引き落としなどにより自動で定期的に購入でき、積み立てたお金は自由に引き出し可能です。ドルコスト平均法で毎月積み立てることにより、時間分散によるリスク低減効果が期待できます。また、NISA口座で積み立てた投資信託などの売買益や分配金は非課税となります。*4

職場つみたてNISAの導入状況

職場つみたてNISAの導入企業数は、平成29年12月末時点で8,685社です。うち、給与天引きによって拠出している企業数は306社となっています。*5

事業主が「奨励金」を給付することがある

職場つみたてNISAでは、事業主が福利厚生の一環として従業員に奨励金を給付することがあります。給与天引きの場合、事業主は天引きした積立金に奨励金を加えた額を従業員のNISA口座に振り込む方法で奨励金を給付します。*1

従業員は、天引き分に奨励金を上乗せした金額で投資信託を購入できるため、個人でNISA口座を開設するより有利に資産形成ができる可能性があります。

奨励金は、原則として「給与所得」として課税されるものと考えられます。*6

(目次へ戻る)

職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制の取扱い

2023年3月、国税庁は「従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制の取扱いについて」を公表しました。金融庁から国税庁へ出されていた照会に対する回答です。

事業主が従業員に給付する職場つみたてNISAの奨励金を、会計上は「福利厚生費」など給与等以外の科目で費用計上していても、賃上げ促進税制の対象となる「給与等」に該当するとの見解を示しています。

企業が職場つみたてNISAの奨励金を給付する場合、賃上げ促進税制の適用を受けることで、税負担を軽減しながら従業員の資産形成を支援できます。また、従業員は奨励金の分だけ買付額が増え、有利に資産形成に取り組めるため、「離職防止」「人材確保」などの効果も期待できるでしょう。

(目次へ戻る)

まとめ

国税庁が「職場つみたてNISAの奨励金は賃上げ促進税制における給与等に該当する」との見解を示したことで、今後は職場つみたてNISAの導入企業で奨励金の給付が増えるかもしれません。勤務先が職場つみたてNISAを導入している場合は、利用を検討してみてはいかがでしょうか。

*1 出所)国税庁「従業員に対して職場つみたてNISAの奨励金を給付した場合の賃上げ促進税制(租税特別措置法第10条の5の4又は第42条の12の5)の取扱いについて」

*2 出所)経済産業省「大企業向け「賃上げ促進税制」ご利用ガイドブック」

*3 出所)経済産業省「中小企業向け賃上げ促進税制ご利用ガイドブック」

*4 出所)日本証券業協会「職場積立NISAのご案内」

*5 出所)日本証券業協会「職場積立NISAの導入状況について(平成29年7月~12月)」

*6 出所)日本証券業協会「職場つみたてNISAに係る実務上の取扱い(Q&A)」P14