ポイント

住宅ローンの返済中に余剰資金ができた場合、その資金を「繰り上げ返済」するのか、「資産運用」をするのか、どちらに使う方がよいのでしょうか。

余裕資金を活用する場合、繰り上げ返済と資産運用では、どちらのメリットが大きいのかは状況によって異なります。

また、それぞれメリット・デメリットがあるため、特徴を理解したうえで判断することが大切です。

今回はそれぞれの返済方法による効果について、シミュレーションを用いてご紹介します。

余剰資金で住宅ローンを繰り上げ返済する効果は?

住宅ローンの繰り上げ返済とは、毎月の返済額とは別に、住宅ローン残高の一部を返済することです。返済はすべて元本のみに充てられます。元本が減ることで、その元本に対して支払う利息が軽減されるため、住宅ローンの返済総額を減らす効果があります。*1

繰り上げ返済は2種類

住宅ローンの繰り上げ返済は以下2つの方法があります。*1

- 期間短縮型:返済期間を短縮する返済方法

- 返済額軽減型:毎月の返済額を減らす返済方法

表【繰り上げ返済の「期間短縮型」と「返済額軽減型」の違い】

出所)全国銀行協会 「教えて!くらしと銀行(Q.住宅ローンの繰り上げ返済、効果的に行うには?)」

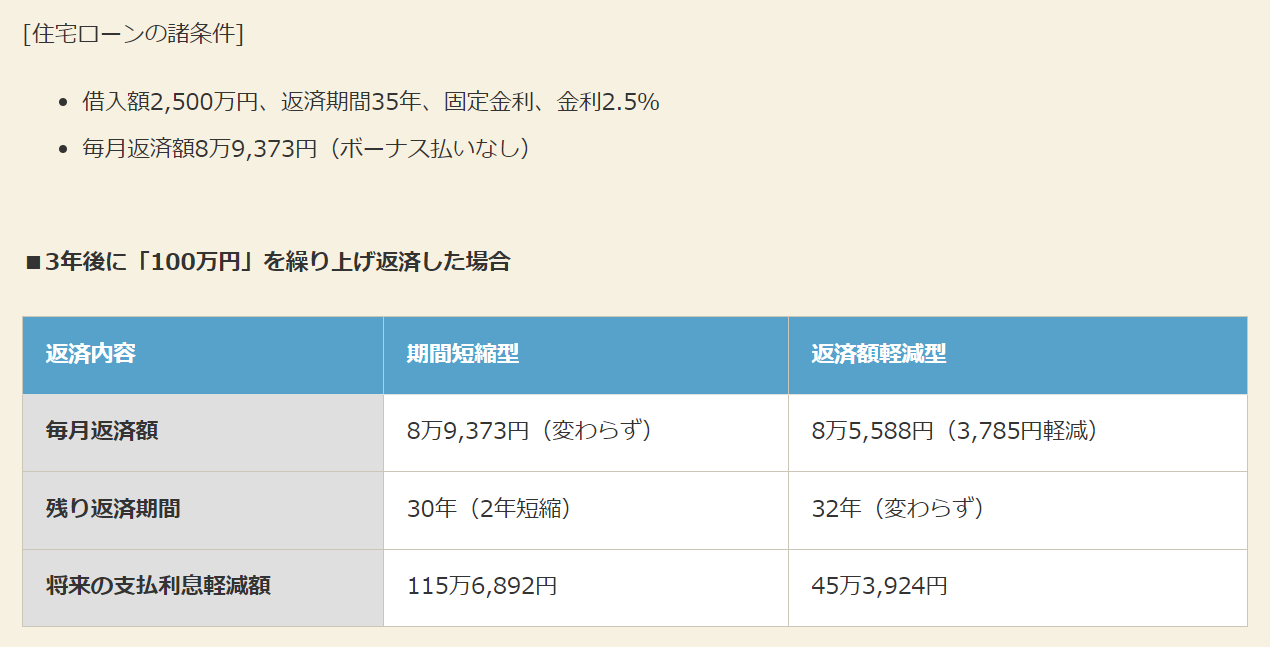

期間短縮型は、毎月の返済額はそのままで返済期間を短縮する方法です。たとえば、ローン契約から3年後に100万円の繰り上げ返済をした場合、残り32年のローンが2年短縮されて30年になるイメージです。また、同金額(100万円)を返済額軽減型で繰り上げ返済した場合と比べ、支払い利息は上図のように約70万円の利息軽減効果があります。

返済額軽減型は、返済期間は変更せずに毎月の返済額を減らす方法です。ローン契約後3年後に100万円の繰り上げ返済の場合、毎月の返済が3,785円軽減されるイメージです。

毎月の支払金額が減るため、家計での生活費や教育費などの負担に余裕ができます。

支払利息を少しでも多く減らしたい場合は期間短縮型、毎月の支払いを減らしたい場合は返済額軽減型を検討するといいでしょう。

住宅ローン控除に注意

繰り上げ返済を行う際は、住宅ローン控除に注意が必要です。

住宅ローン控除とは、住宅ローンを借り入れて住宅を新築・取得または増改築等をした場合に、年末のローン残高の一定割合を所得税(一部は翌年の住民税)から控除する制度です。

2024・2025年に新築住宅に入居する場合、2024年1月以降に建築確認を受けた新築住宅について、原則として住宅ローン減税を受けるには省エネ基準に適合する必要があります。*2

(適合の確認方法や住宅ローン借入限度額などの詳細については、国土交通省のHPにてご確認ください。)

住宅ローン控除は、年末時点のローン残高に応じて控除額が決まります。繰り上げ返済をするとローン残高が減るため、その年に控除される税金が少なくなってしまいます。

住宅ローン控除の適用期間中は税負担の軽減効果を確認したうえで、繰り上げ返済をするべきか判断する必要があるでしょう。

繰り上げ返済シミュレーション

ここでは、住宅ローンの繰り上げ返済シミュレーションを紹介します。

住宅ローンを3,000万円借り入れ(返済期間35年、金利0.6%)、10年後に期間短縮型で300万円を繰り上げ返済する場合の利息軽減効果は以下の通りです。

出所)知るぽと「資金プランしっかりシミュレーション」より三菱UFJ国際投信作成

繰り上げ返済による支払利息の軽減効果により、利息支払額を約44万円減らせます。また、返済期間も約3年半短縮されます。

繰り上げ返済のメリット・デメリット

繰り上げ返済のメリットは、支払利息が確実に軽減されることです。返済はすべて元本に充てられるため、元本が減った分だけ支払利息も減ります。資産運用とは異なり、軽減効果を確認したうえで行うことが可能です。

一方で、繰り上げ返済は手数料がかかることがあります。金融機関によって異なるため、事前に確認しておくことが大切です。*3

手数料も含めて返済総額がいくら減るのかを試算し、繰り上げ返済を行うべきかを判断する必要があるでしょう。

余剰資金は資産運用に使う方法もある

住宅ローンの返済中に余剰資金ができた場合は、資産運用に使うという選択肢もあります。

低金利の影響で、住宅ローンの金利は低くなっています。ローンの適用金利が低いと、繰り上げ返済による利息軽減効果は限られます。繰り上げ返済せずに投資信託などで運用することで、繰り上げ返済するよりも資金活用効率が良くなる可能性もあります。

資産運用シミュレーション

余剰資金は一括投資するか、毎月の積立金額への上乗せをすることができます。

余剰資金300万円を一括で投資し、25年間複利運用した場合の運用成果シミュレーションは以下の通りです。

出所)金融庁「資産形成シミュレーター」より三菱UFJ国際投信作成

年利1%で運用する場合、25年間の利益は約84万円です。年利1%でも、先ほど紹介した繰り上げ返済のシミュレーションより有利な結果となりました。年利2%、3%で運用できれば利益はさらに増えることになります。

余剰資金300万円を使い、毎月1万円ずつ25年間積み立てた場合の運用成果は以下の通りです。

(期間内の運用資産の価格変動がない=想定リスク年0%にて試算)

出所)三菱UFJ国際投信「つみたてシミュレーション」より三菱UFJ国際投信作成

一括投資に比べると、利益は小さくなっていますが、毎月一定額の購入を長く続けると購入時期を分散でき、価格変動リスクを低減できる効果があります。ドル・コスト平均法とも言われます。*4

資産運用のメリット・デメリット

余剰資金を資産運用に使うメリットは、繰り上げ返済より有利になる可能性があることです。投資信託などを活用して長期間運用することにより、資産を大きく増やせるかもしれません。

一方で、資産運用は必ず利益を得られるとは限りません。元本保証ではなく、値動きによっては損失が生じる可能性もあります。また、繰り上げ返済はすぐに効果を得られますが、資産運用は利益が出るまでに時間がかかる可能性があります。

余剰資金は繰り上げ返済と資産運用のどちらに使うべき?

余剰資金を繰り上げ返済と資産運用のどちらに使うかは、状況や考え方に応じて判断する必要があります。

繰り上げ返済が向いている人の特徴は以下の通りです。

- 確実に利息の軽減効果を得たい人

- 住宅ローン控除の適用期間が終了している人

繰り上げ返済は運用成績に左右されることがなく、確実に利息の軽減効果を得られます。値下がりにより損失が生じることもありません。

また、住宅ローン控除の適用期間が終了していれば、控除額や適用要件を気にすることなく繰り上げ返済が可能です。

一方で、以下のような人は資産運用が向いています。

- 繰り上げ返済額を上回るリターンを得られると考える人

- 住宅ローン控除の適用期間が残っている人

繰り上げ返済は、適用金利が低いと利息の軽減効果は限られます。繰り上げ返済額より大きなリターンを得られると考えるなら、資産運用が向いているでしょう。

また、住宅ローン控除の適用期間がまだ残っている人は、繰り上げ返済でローン残高が減ると控除額も減ってしまいます。適用期間内は、住宅ローン控除を最大限活用することを検討しましょう。

まとめ

住宅ローンの返済中にできた余剰資金を、繰り上げ返済と資産運用のどちらに使うのかに正解はありません。それぞれ特徴が異なるため、メリット・デメリットを理解したうえで、状況に合わせて判断することが大切です。利息の軽減効果や運用のシミュレーションを行い、自分にとって有利と思われる選択をしましょう。

*1 出所)全国銀行協会「Q. 住宅ローンの繰り上げ返済、効果的に行うには? 」

*2 出所)国土交通省「住宅ローン減税」

*3 出所)全国銀行協会「教えて!暮らしと銀行(繰上返済は有利?手数料は?住宅ローンの繰上返済)」

*4 出所)三菱UFJ銀行「知っ得用語 ドル・コスト平均法」