退職給付制度とは、一定の労働期間など条件を満たす労働者に対して、退職時に支払われる一時金制度と、退職後何年かに分けて年金が支給される制度があります。

東京都産業労働局の調査、「中小企業の賃金・退職金事情(令和4年版)」によると、退職給付制度を導入している企業は調査した1,012社のうち724社(71.5%)が制度ありと回答しています。*1

「退職金」には様々な種類がありますが、自分が受け取る退職金がどのような制度であるかを把握しておきましょう。

今回は、各退職給付制度の特徴や、転職時の注意点などを解説します。

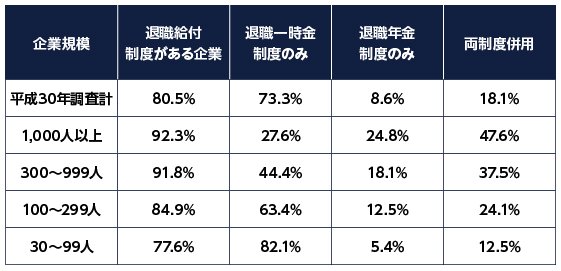

平成30年の就労条件総合調査によると、企業規模と退職給付制度の形態別割合は下表のとおりです。

引用)厚生労働省 平成30年就労条件総合調査 結果の概要「退職給付(一時金・年金)制度」<PDF>p.1

(第17表 退職給付制度(一時金・年金)の有無、退職給付制度の形態別企業割合)をもとに三菱UFJ国際投信作成

調査によると、退職給付制度がある企業のうち、「退職一時金制度のみ」を導入している企業が73.3%となっています。

企業規模が大きくなると、「退職年金制度のみ」や「退職一時金制度と退職年金制度の併用」を設けている企業が多くなる傾向にあります。

退職金の受け取り方

退職金の受け取り方法は、「一時金」または「年金」、「一時金と年金の併用」の3種類があります。*2

退職金は、もともと「功労・慰労」に対する報奨金として支給されていました。*3

その後、物価上昇や長寿化といった社会的背景から、「賃金の後払い」や「老後の生活保障」という意味も持つようになりました。

従業員の退職時に、退職金をまとめて支払うとなると多くの資金が必要です。

そこで、企業側の都合や従業員側のニーズにより、退職金を分割して支給する「退職年金」制度が誕生します。*3

(目次へ戻る)

各退職給付制度のメリット・デメリット

退職金は、勤務先で実施している制度によって支給方法や条件が異なります。

ここでは、主な退職給付制度のメリットや注意点をみてみましょう。

確定給付企業年金(DB)

確定給付企業年金(DB)は、あらかじめ給付額が決まっている制度であり、企業が掛金の拠出・運用を行います。*4

従業員にとって、受給権が保証されている点がメリットです。

確定給付企業年金には、「規約型」と「基金型」の2種類があります。*4

規約型では、企業が拠出した掛金を、企業と契約した生命保険会社・信託会社などが管理・運用・給付を行います。

基金型は、企業が設立した企業年金基金(企業から独立した法人)が、管理・運用・給付を行う仕組みです。

従業員が受け取る給付額はあらかじめ約束されていますが、会社が運用の責任を負い、運用結果や企業の業績が著しく悪化した場合、給付額が減る可能性がある点には注意が必要です。

企業型確定拠出年金(DC)

企業型確定拠出年金は、企業が掛金の拠出を行い、従業員(加入者)が運用の責任を負い、運用結果によって給付額(年金資産)が変動します。*5

2012年1月から「マッチング拠出制度」が開始し、拠出限度額の枠内など一定の条件を満たす場合、従業員による掛金の上乗せが可能となりました。

確定給付型年金制度の実施が難しい中小企業での導入が増えており、離職や転職に対応しやすくなっています。*6

企業型確定拠出年金は、確定給付型のように給付額が約束されている制度ではなく、運用の責任は従業員(加入者)にありますので、運用の結果によって給付額が増減するという点は覚えておきましょう。

厚生年金基金

厚生年金基金は、あらかじめ給付額を決定し、企業が掛金を拠出する、確定給付型の年金制度です。

老齢厚生年金の給付の一部を企業が国に代わって支給し、企業の実情に応じた独自の上乗せ給付を行う点が特徴です。

しかし、バブル崩壊後は運用環境が悪化し、厚生年金の一部を代行するメリットが薄れたため、多くの厚生年金基金は確定給付企業年金へ移行しました。最終的に代行部分の給付責任を負う厚生年金保険の財政に影響を与える等の理由から法律改正が行われ、平成26年4月以降、新規設立は認められていません。*7

中小企業退職金共済制度

中小企業退職金共済制度は、単独では退職金制度の運営が難しい中小企業をサポートするため、国の中小企業対策の一環として設置された中小企業のための退職金の共済制度です。

企業が掛金を拠出し、中小企業退職金共済制度(独立行政法人 勤労者退職金共済機構)が資産の管理・運用・給付を行います。*8

外部積立であるため、従業員(加入者)にとって受給権の保全性が高いのが特徴です。

中小企業退職金共済制度は、中小企業が対象であり、業種によって「従業員数」や「資本金」の規模といった加入要件が定められています。*8

事業の拡大などで加入基準を満たさなくなった場合は、退職金共済契約の解除手続きが必要で、DBまたはDC等への資産を移管することもできます。

特定退職金共済制度

特定退職金共済制度は、商工会議所(商工会)の地区内に事務所を有する個人事業主や法人が加入できます。*9

中小企業退職金共済制度と似ている制度ですが、運営機関が異なります。中小企業退職金共済制度は独立行政法人である勤労者退職金共済機構であり、特定退職金共済制度の運営機関は、特定の市町村や商工会議所などの団体となります。*10

中小企業退職金共済制度と同様に、加入従業員が退職すると「退職一時金」が支払われますが、加入期間10年以上などの条件を満たせば「退職年金」として受け取れます。*10

中小企業退職金共済制度との重複加入は認められていますが、他の特定退職金共済制度との重複加入はできません。*11

(目次へ戻る)

離職・転職時の注意点

一般的に、退職給付制度は勤務年数に比例して支給額が増えますが、定年を迎える前に離職したり転職したりする場合は、どのように扱われるのでしょうか。

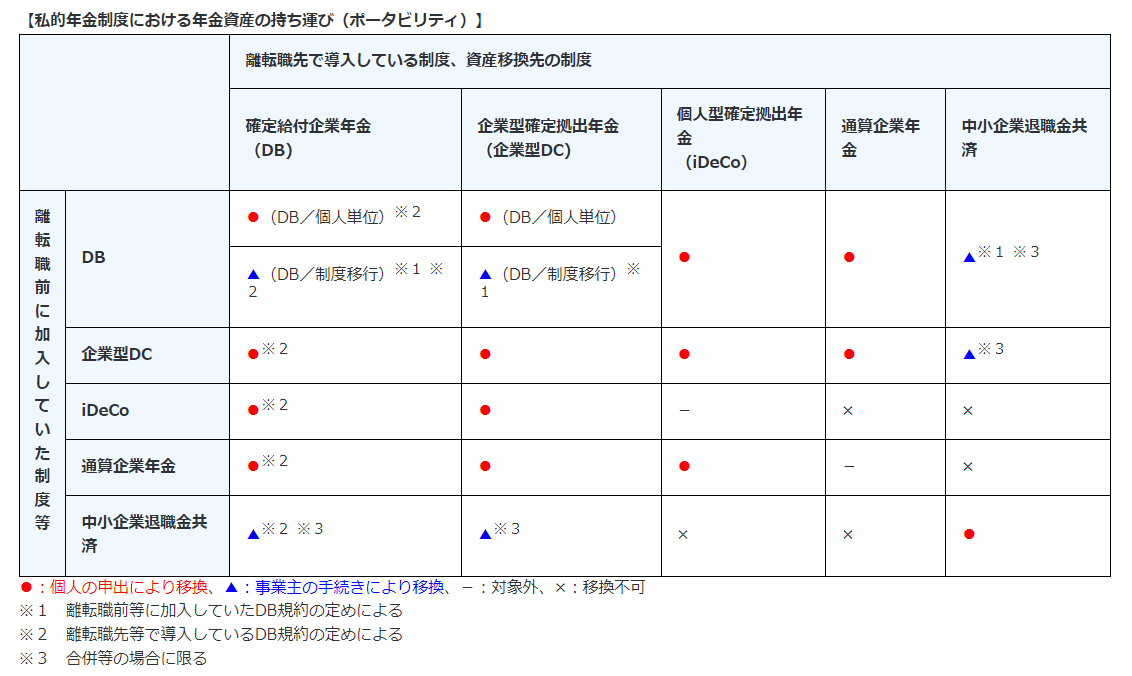

主な制度間での持ち運びの可否は、下図のとおりです。

引用)厚生労働省 「離職・転職時等の年金資産の持ち運び(ポータビリティ)」

確定給付企業年金や企業型確定拠出年金に加入しているのであれば、iDeCo・通算企業年金・企業型確定拠出年金・確定給付企業年金へ移せます。*12

ただし、移換先が確定給付企業年金の場合、転職先の制度の条件を満たすか確認が必要です。

中小企業退職金共済制度や特定退職金共済制度の場合、原則、勤務先を退職する際に退職金を受け取って、その時点ですべての権利を失います。*13

転職先も同じ中小企業退職金共済制度に加入しているなどの場合に限り、移換が認められるケースもあります。

(目次へ戻る)

まとめ

「退職金」は加入している制度によって、受け取り方や転職時の移換可否が異なります。

そのため、まずは自分が加入している退職金制度がどのような内容なのか把握することが大切です。

自分が加入している退職金制度の仕組みを理解することで、転職時や退職後の老後の暮らしについての計画が立てやすくなります。

退職金についての理解を深めておきましょう。

*1 出所)東京都産業労働局「小企業の賃金・退職金事情(令和4年版)」(集計表 第7表 退職金制度p.113)< PDF >

*2 出所)東京証券取引所「東証マネ部 退職金のはなし(1)「一時金」「年金」どっちで受け取る方がお得?」

*3 出所)金融広報中央委員会 知るぽると「第1章 企業年金って何でしょう?」

*4 出所)労働金庫連合会「確定給付企業年金(DB)」

*5 出所)労働金庫連合会「確定拠出年金(企業型DC)」

*6 出所)厚生労働省「私的年金制度の概要(企業年金、個人年金)」(確定拠出年金制度(DC))

*7 出所)企業年金連合会「企業年金制度」(厚生年金基金)

*8 出所)労働金庫連合会「中小企業退職金共済」

*9 出所)公益財団法人全国生活衛生営業指導センター 共済制度の活用法「特定退職金共済制度」

*10 出所)金融広報中央委員会 知るぽると「第4章 中小企業退職金共済制度/特定退職金共済制度」

*11 出所)一般社団法人全国中小企業共済財団 主な制度のご案内「特定退職金共済制度」<PDF >p.2

*12 出所)厚生労働省「離職・転職時等の年金資産の持ち運び(ポータビリティ)」

*13 出所)金融広報中央委員会 知るぽると「第1章 企業年金を受け取るまでに退職したらどうなるのでしょうか?」