企業型確定拠出年金(企業型DC)を導入している会社を退職する場合は、転職先等に応じて手続きを行わなくてはなりません。

期日までに手続きを行わないと、運用中の年金資産はどうなるのでしょうか。積み立てた年金を無駄にしないためにも、企業型DCの退職時の取り扱いについて理解しておくことが大切です。

今回は、企業型DC加入中に退職する場合の手続きや注意点について解説します。

企業型DCは退職時に移換手続きが必要

企業型DCを導入している会社から転職する際は、運用中の年金資産を移し換える「移換手続き」が必要です。転職先に企業型DCがあるかどうかで、手続き方法は変わってきます。

企業型DCのある会社に転職する場合

転職先に企業型DCがある場合は、年金資産を転職先の企業型DCに移換します。転職後も、積み立ての継続が可能です。*1

具体的な手続きについては、旧勤務先や転職先の担当部署に確認しましょう。

企業型DCのない会社に転職する場合

転職先に企業型DCがない場合は、企業型DCの年金資産をiDeCo(個人型確定拠出年金)に移換することで、転職後も積み立てを継続できます。独立して自営業者になる場合も同様です。*1

iDeCoの金融機関を自分で選択して口座開設し、年金資産の移換手続きを行います。自分の判断で、転職前の企業型DCとは別の運営管理機関を選んでも問題ありません。*2手数料やサポート体制、運用商品の種類などを参考に、自分に合った金融機関を選ぶことが大切です。

具体的な手続きについては、旧勤務先の担当部署や移換先の金融機関に確認しましょう。

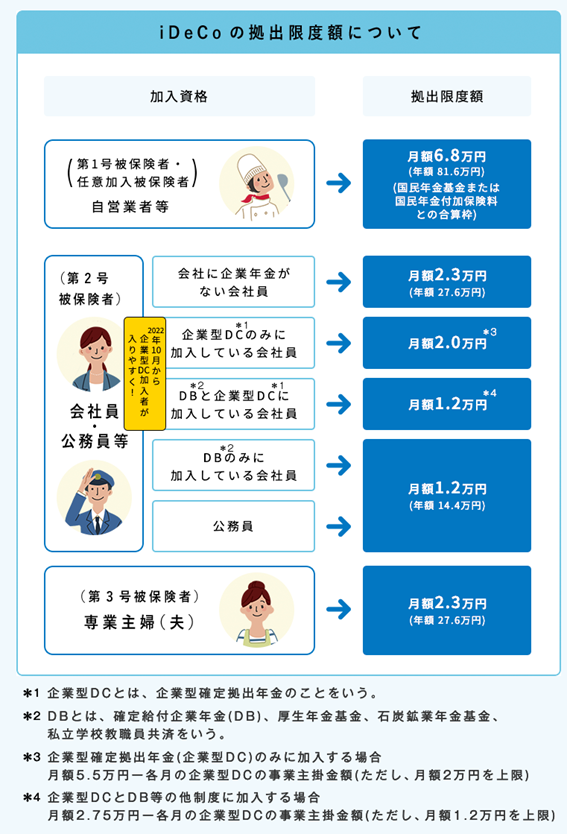

転職先によってiDeCoの掛金上限は変わる

iDeCoに移換する場合、転職先の年金制度によって掛金の上限は以下のように変わります。

出所)iDeCo公式サイト「iDeCoってなに」(iDeCo(イデコ)の仕組み)

iDeCoの毎月の掛金は5,000円以上で、上限の範囲内であれば1,000円単位で増やすことが可能です。*3

移換せずに放置すると企業型DCはどうなる?

企業型DCの移換手続き期間は、加入者資格喪失日(退職日の翌日)の翌月から6ヵ月以内です。移換手続きを行わないと、年金資産は自動的に国民年金基金連合会に移換されます。*4

次のケースにあてはまる場合は、自動移換されています。

- 資格喪失後、6ヵ月以上経っている

- 自動移換通知を受け取っている

- <定期通知を受け取っている

ただし、2018年5月1日以降は以下条件に該当する方は、年金資産が本人の他の確定拠出年金に移換される場合があります。*4

- 他の企業型確定拠出年金(DC)の加入者(であった者)

- 個人型確定拠出年金の加入者または運用指図者

企業型DCの年金資産が自動移換されるデメリット

企業型DCの年金資産が国民年金基金連合会に自動移換されると、以下のようなデメリットがあります。

年金資産は運用されない

自動移換された年金資産は運用されないため資産が増えず、将来の受取額に影響を与える可能性があります。*2

手数料の負担が生じる

自動移換されると、移換時に手数料が発生し、移換後には管理手数料が毎月かかります。

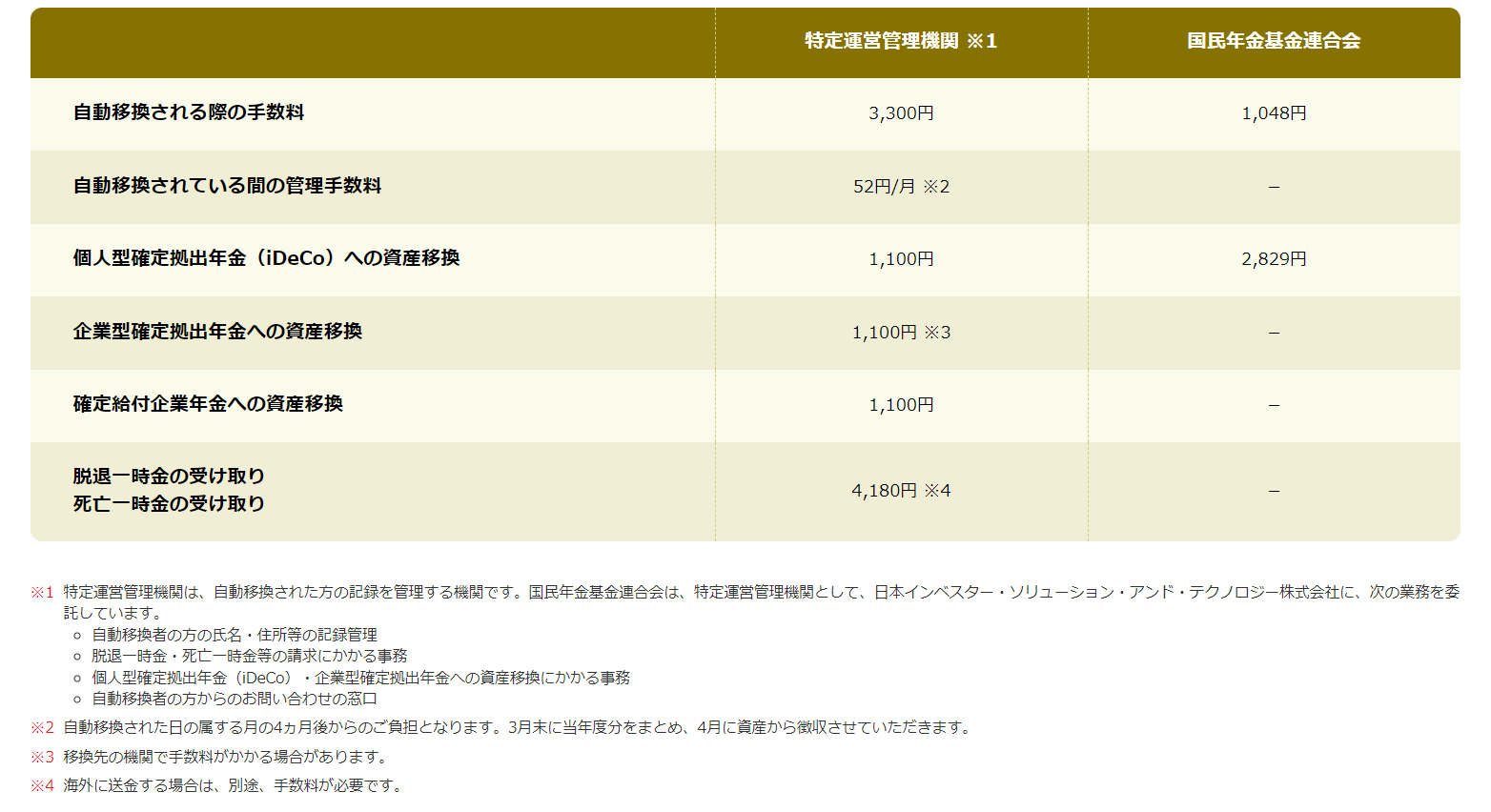

また、自動移換後にiDeCoや企業型DCへの移換、脱退一時金の受取手続きを行う際は以下の手数料が発生します。

<自動移換にかかる手数料>

出所)iDeCo公式サイト「就職(転職)・退職された方へ」

受給可能年齢が遅くなる可能性がある

自動移換中の期間は、老齢給付金の受給要件となる通算加入者等期間に算入されません。

確定拠出年金の老齢給付金は、原則60歳に到達した場合に受給できますが、通算加入者等期間が10年に満たない場合は、受給開始年齢が段階的に先延ばしになります。*5

そのため、受給可能年齢が60歳より遅くなることがあります。

老齢給付金・障害給付金が受け取れない

自動移換された状態では、老齢・障害給付金(年金または一時金)が受け取れません(給付を受けるためにはiDeCoまたは企業型DCに資産を移換する必要があります)。*6

脱退一時金を請求できるケース

確定拠出年金は、原則60歳まで年金資産を引き出せません。ただし、一定の要件を満たす場合は、例外として脱退一時金を受け取ることが可能です。*7

ここでは、脱退一時金の受給要件や手続き、税金の取り扱いを説明します。

脱退一時金の受給要件

企業型DCから直接脱退する場合、脱退一時金を受給するには以下の要件を満たす必要があります。

- 企業型DCおよびiDeCoの加入者でも運用指図者でもないこと

- 企業型DCの加入者資格喪失日の翌月から6ヵ月を経過していないこと

<個人別管理資産額が1.5万円超の場合>

- 企業型DCおよびiDeCoの加入者でも運用指図者でもないこと

- 企業型DCの加入者資格喪失日の翌月から6ヵ月を経過していないこと

- 60歳未満であること

- 個人型DCに加入できない以下のいずれかにあてはまること ・国民年金第1号被保険者で保険料の免除申請をしている、または生活保護の受給により国民年金保険料の納付を免除されている

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 企業型DCおよび個人型DCの加入者として掛金を拠出した期間が5年以内であること、または個人型管理資産の額が25万円以下であること

・海外居住で日本国籍を有しない

脱退一時金の手続き

脱退一時金を受け取る場合は、企業型DCの運営管理機関や国民年金基金連合会に対して、自ら手続きをしなくてはなりません。旧勤務先の担当部署や各機関に問い合わせ、脱退の可否や手続きの進め方を確認しましょう。*7

脱退一時金の税金の取り扱い

確定拠出年金は、年金として受給する場合は「公的年金等控除」、一時金として受給する場合は「退職所得控除」が適用されます。*5

しかし、脱退一時金は、本来60歳以降に受け取るべき資産を早期に受け取ることになるため、税制上の優遇は受けられません。「一時所得」として課税対象となります。*7

まとめ

転職時に企業型DCの移換手続きを行わないと、国民年金基金連合会に自動移換されてしまいます。自動移換になると、「資産が運用されない」「手数料がかかる」などのデメリットがあります。転職後も積み立てを続けられるように、転職先に応じて移換手続きを忘れずに行いましょう。

*1 出所)厚生労働省「離職・転職時等の年金資産の持ち運び(ポータビリティ)」

*2 出所)iDeCo公式サイト「就職(転職)・退職された方へ」

*3 出所)iDeCo公式サイト「 iDeCoってなに」(iDeCo(イデコ)の仕組み)

*4 出所)三菱UFJ信託銀行「自動移換されてしまった方へ」

*5 出所)厚生労働省「確定拠出年金制度の概要」

*6 出所)三菱UFJ銀行「iDeCoの自動移換について」

*7 出所)三菱UFJ信託銀行「脱退一時金の請求」