ポイント

令和5年(2023年)10月1日から「インボイス制度」がスタートします。*1

企業や個人事業主への影響が大きい制度ですが、副業をしている会社員も対応が必要になる可能性があるため、制度内容を理解しておくことが大切です。

今回は、インボイス制度の概要や会社員の副業への影響、必要な手続きについて解説します。

インボイス制度とは

インボイス制度(適格請求書等保存方式)とは、「インボイス(適格請求書)」と呼ばれる一定の記載事項を満たした請求書等を交付し、保存する制度です。

売り手と買い手の双方がともに正確な消費税額を把握することで適正な申告及び納税を行うことができるように設けられたものです。

インボイスでは、現行の「区分記載請求書」に追加して「登録番号」「適用税率」「消費税額等」の記載が求められます。*1

売り手は、買い手(消費税の課税事業者)から求められたときはインボイスを交付しなくてはなりません。買い手は仕入税額控除の適用を受けるために、原則として売り手から交付を受けたインボイスの保存等が必要になります。*2

インボイス制度が導入される理由

インボイス制度が導入される背景には、令和元年(2019年)10月の消費税率引き上げがあります。

食料品などに軽減税率が導入されたため、現在は「10%」「8%」の2つの税率が混在しています。正しい消費税の納税額を算出するには、商品・取引ごとに適用税率を明確にする必要があるため、インボイス制度が実施されることになりました。*1

消費税の仕入税額控除の仕組み

仕入税額控除とは、売上時に取引先や消費者から受け取った消費税額から、仕入時に支払った消費税額を差し引くことです。消費税の課税事業者は、原則として仕入税額控除後の残額を納めます。

例えば、仕入先から2,200円(10%税込)で商品を仕入れ、3,300円(10%税込)で販売した場合、事業者は受け取った消費税額300円から、仕入先に支払った消費税額200円を差し引いた100円を納税します。*1

令和5年10月1日以降に仕入税額控除の適用を受けるには、一定事項を記載した帳簿とインボイスの保存が必要です。

(目次へ戻る)

インボイスを発行するには登録が必要

インボイスを発行するには、インボイス発行事業者として登録する必要があります。

登録申請できるのは、原則として消費税を納める義務がある「課税事業者」のみです。しかし、免税事業者が令和5年10月1日~令和11年9月30日の属する課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる経過措置があります。*1

現行制度では、基準期間(2年前または前々事業年度)の課税売上高が1,000万円以下の事業者は、消費税の納税義務が免除されています。*3

免税事業者がインボイス事業者の登録申請をすると、課税事業者となり、消費税の納税義務が生じる点に注意が必要です。

(目次へ戻る)

インボイス制度は副業をしている会社員にも影響がある

インボイス制度は、消費税を納めている企業や個人事業主に大きな影響が生じます。しかし、副業をしている会社員も、買い手(取引先)の状況によっては影響を受けるかもしれません。ここでは、会社員の副業でインボイスへの対応が必要であるかどうかの判断基準をご紹介します。

会社員の副業でインボイスへの対応が不要なケース

副業で一般消費者に商品やサービスを提供している場合は、インボイスへの対応は不要です。一般消費者には消費税の納税義務がなく、インボイスを発行して税率を明確にする必要性が低いからです。

また、買い手が企業であっても、取引先のすべてが免税事業者または簡易課税制度を選択している課税事業者であればインボイス発行は不要です。

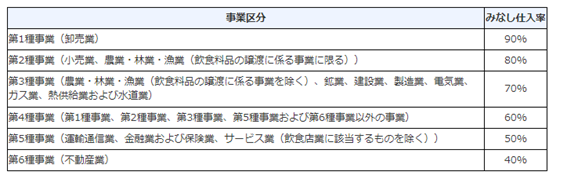

簡易課税制度とは、売上にかかる消費税額をもとに仕入にかかる消費税額を計算できる制度です。基準期間における課税売上高が5,000万円以下の事業者が選択できます。売上にかかる消費税額に、事業区分に応じたみなし仕入率(90~40%)を乗じて仕入にかかる消費税額を計算します。*4

出所)国税庁「NO.6505 簡易課税制度」

簡易課税制度を選択している場合、課税売上高から納める消費税額を計算するため、仕入税額の計算のためのインボイスの保存は不要とされています。*5

会社員の副業でインボイスへの対応が必要なケース

買い手となる取引先が簡易課税制度を選択していない課税事業者の場合、たとえ副業でも相手からの求めに応じてインボイスを交付しなくてはなりません。

ただし、令和5年10月から令和11年9月までの6年間は、免税事業者からの課税仕入れであっても、仕入税額の一定割合の控除を受けられる経過措置が設けられています。*1

取引先と話し合い、インボイスの交付が必要なのかを確認した上で登録申請を行うのか判断しましょう。

(目次へ戻る)

インボイス制度の登録申請手続きの流れ

インボイス制度の登録申請手続きの流れは以下の通りです。- 申請書を作成する

- 税務署に提出する

- 取引先に登録番号を通知する

登録申請は、e-Tax(オンライン)や郵送などで行います。

e-Taxの場合は、画面に表示された質問に答えていくと登録申請できます。「電子証明書(マイナンバーカード)」や「利用者識別番号」を準備しておくとスムーズです。

書面の場合は、国税庁のサイトから「適格請求書発行事業者の登録申請書」をダウンロードし、必要事項を記載して管轄地域の「インボイス登録センター」へ送付します。

申請後は税務署による審査を経て、登録番号などの通知・公表が行われます。必要に応じて、取引先にインボイス事業者に登録したことや登録番号を通知しましょう。*1

(目次へ戻る)

副業をしている会社員はインボイス制度への対応を検討しましょう

インボイス制度は企業や個人事業主への影響が大きい制度ですが、状況によっては副業をしている会社員も対応が必要になるかもしれません。取引先と話し合った上で、インボイス事業者の登録申請を行うのかを検討しましょう。

*1 出所)政府広報オンライン「令和5年10月からインボイス制度が開始!事業者が進めておきたい準備とは?」

*2 出所)国税庁「インボイス制度の概要」

*3 出所)財務省「消費税の中小・小規模事業者向けの特例に関する資料」

*4 出所)国税庁「 No.6505 簡易課税制度」

*5 出所)国税庁「お問合せの多いご質問(令和5年2月28日記載)」問8<PDF>