ポイント

“老後資金の準備ができるか不安だ。”

平均寿命が延び、100年という長い人生を生きるということが決して他人事ではなくなってきた今、多くの方からそういった心配の声が聞こえ、資産の寿命をどう伸ばしていくかということを考えていく重要性は高まっています。

このほど2023年2月10日にオンラインセミナー「人気FPに聞く! 人生100年時代に備えるマネープランと大切な資産の運用方法」(共催:三菱UFJ信託銀行、三菱UFJ国際投信)を開催し、お客さまの資産形成・資産運用への貢献を目指す3名が、これから資産運用をする上でのポイントと、金融商品の選び方についてお伝えしました。

第1部:高山一恵氏と考える!人生100年時代のマネープラン

第2部:安定的な資産の成長を目指す金銭信託をどう使う?(三菱UFJ信託銀行)

第3部:積極的に長期の収益性確保を目指す投資信託をどう使う?(三菱UFJ国際投信)

高山 一恵 氏(株式会社Money & You取締役 ファイナンシャルプランナー)

竹﨑 史紘 (三菱UFJ信託銀行 社員)

平床 賢太 (三菱UFJ国際投信 社員)

第1部:高山一恵氏と考える!人生100年時代のマネープラン

以前よりも重要視されている資産寿命の延伸

資産の寿命を伸ばすうえで、収入と支出が年齢と共にどのように推移をするか理解することは大切です。一般的なケースでみると、20代から会社員として働き始め、50代に役職定年で給与水準が下がることもありますが、60歳でリタイアするまでは、給与水準は伸びる傾向にあります。

現役世代の間は、結婚や出産、教育、住宅取得などライフイベントも多く、出費が多いですが、それなりに稼げる時期でもあるので、資産も形成しやすい時期です。

一方、60代で仕事をリタイアした後は、主な収入は公的年金になります。現役時代に比べて出費も少なくなる傾向にありますが、年金収入だけでは満足な生活が送れないケースも少なくありません。また、高齢になるほど、病気や介護にかかる費用も増えていきます。

今後は更に長生きの時代になり高齢者として過ごす期間が長くなります。よって、以前に増して資産寿命をどのように伸ばしていくことが大切になります。

(目次へ戻る)

大切なのは自分に合ったマネープランの構築

資産寿命の延伸を目指すにあたり、何から手を付ければいいのか分からないという方が多いのではないでしょうか。特に、定年を迎えいきなり退職金という大金を手にいれた方にありがちな悩みだと感じます。

私はFPとして資産寿命の延伸を目指す方の相談をよく受けますが、まずは自分に合ったマネープランを立てることは非常に重要であるということをお伝えしています。なお、私が考えるマネープランとは、「ご自身がどんな人生を送りたいのかプランを明確にし、それに対して必要なお金はいくらなのか、またそのお金をどうやって作るかを考える」ということです。

また、お金をどうやって作るかを考えるためのポイントの一例は以下だと考えています。

・繰り下げ受給を検討するなど、公的年金を上手に受け取る

・コツコツ貯めるだけでなく、上手に減らさずに安定的にお金を増やす資産運用をする。

本日は、資産運用をするというところにフォーカスを当てて話を進めます。現代の日本の預貯金の金利は低く、必要なお金を作るためにはコツコツ貯めるだけでなく、資産運用をするといったアプローチをとることの重要性は非常に高まっていると考えるためです。

(目次へ戻る)

上手に減らさずに資産運用をするためのポイントとは

上手に減らさずに資産運用をするといわれてもそんな上手くいかないと思われる方は多いと思います。商品を選ぶ、投資するタイミングを決める、どれぐらいの金額を投資に回す、どれぐらいの期間で運用する、これらを決めるのが難しいためでしょう。

ただし、どれを決めるにあたっても知っておかなければならないことはあります。

ここでは、資産運用で知っておきたいことを3つご紹介します。

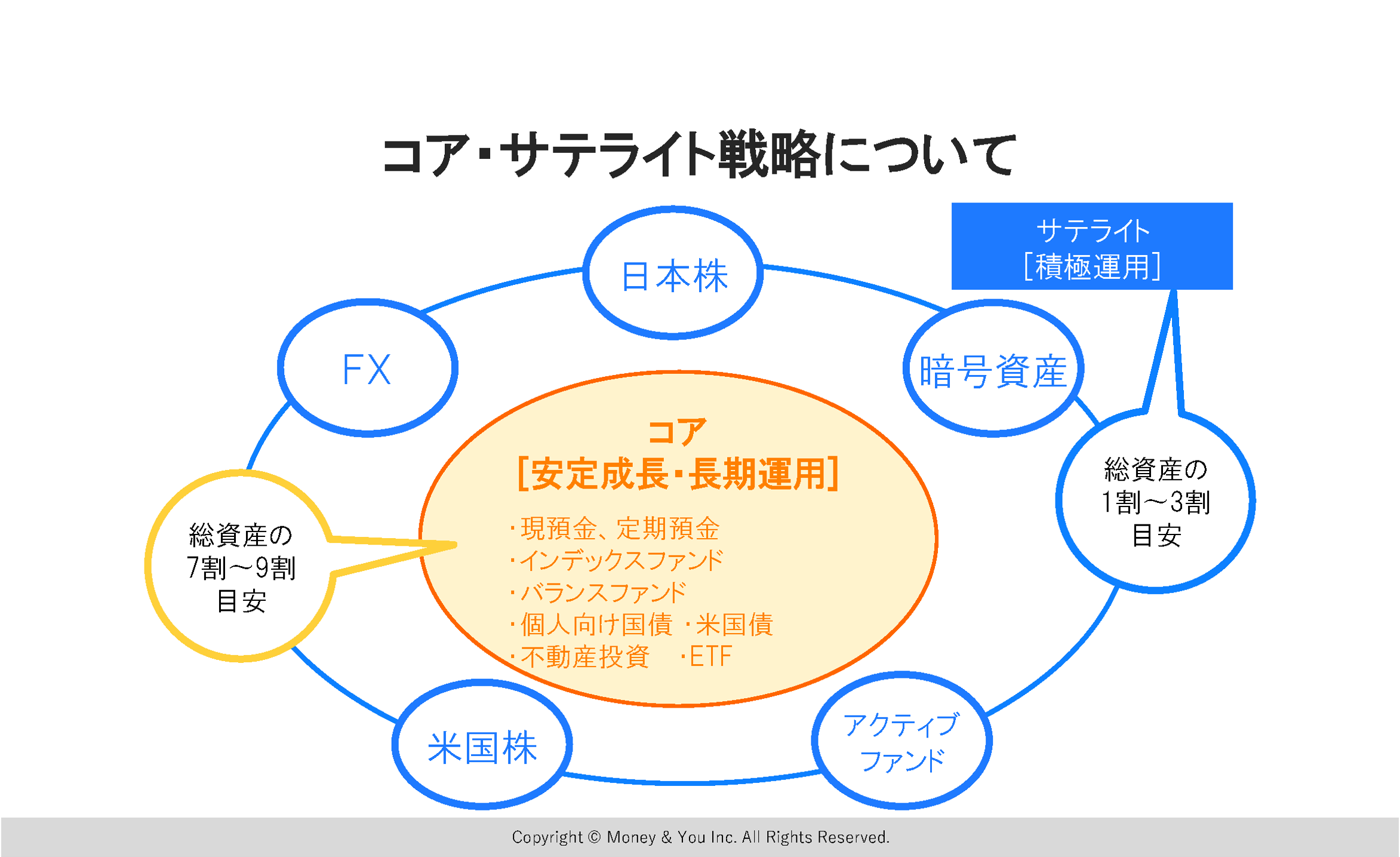

1.コア・サテライト戦略

コア・サテライト戦略とは、自分の資産をコア資産(守りの資産)とサテライト資産(攻めの資産)に分け、それぞれの目的に沿った運用商品を選択する戦略です。

コア資産とは、比較的価格変動の少ない資産のことで、商品の一例として、現預金・投資信託(バランス型・債券型)・金銭信託などがあります。

一方、サテライト資産とは、比較的価格変動の大きい資産のことでリスクは大きいものの、積極的な運用を行い、高いリターンを目指すもので、一例として、国内外の個別株式や投資信託の中でも市場全体の推移より高いリターンの獲得を目標とする商品などがそれにあたります。

コア資産でしっかりと守りを固めて安定的に増やしつつ、サテライト資産で利益の積み増しを狙っていくという戦略をとるという訳です。

図1:コア・サテライト戦略

(出所)株式会社Money & You作成

ここでご紹介している金融商品の種類や投資比率は一例です。

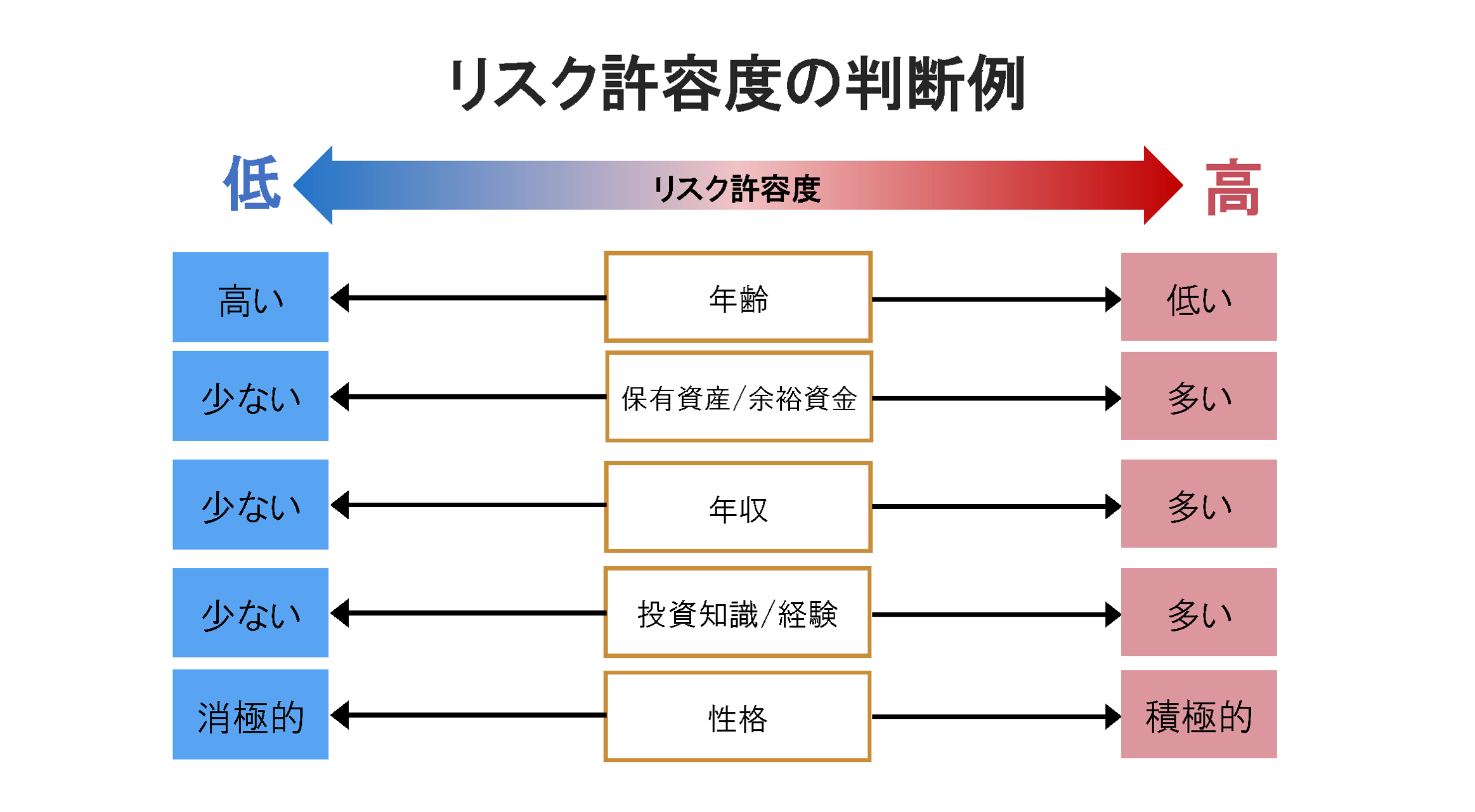

2.リスク許容度

どの程度のリターンが欲しいかも大切ですが、どの程度のリスクであれば受け入れられるかを考える、いわゆるリスク許容度を測るのもとても重要です。

リスクに対する感じ方・状況は人それぞれ異なるので、当然リスク許容度は人によって異なります。年齢、収入、運用資産といった定量的なものや投資知識/経験で目安を測れますが、性格・気持ちについても重視していただきたいと思います。定量要素でリスク許容度が高いと判定された方でも、一度でも元本を下回る運用実績になったら、性格的にもう耐えられないという方もいらっしゃいます。定量的な要素と性格・気持ちを総合的に勘案し、リスク許容度をご判断いただければと思います。下落局面になってから、実は自分のリスク許容度以上に投資リスクを取っていたと後悔をされる方も多いのでリスク許容度についてはしっかり考えた方が良いと思います。

図2:リスク許容度の判断例

・上記は、リスク許容度を考慮する際の例示で、必ずしもすべてのお客さまに適しているとは限らない点にご注意ください。

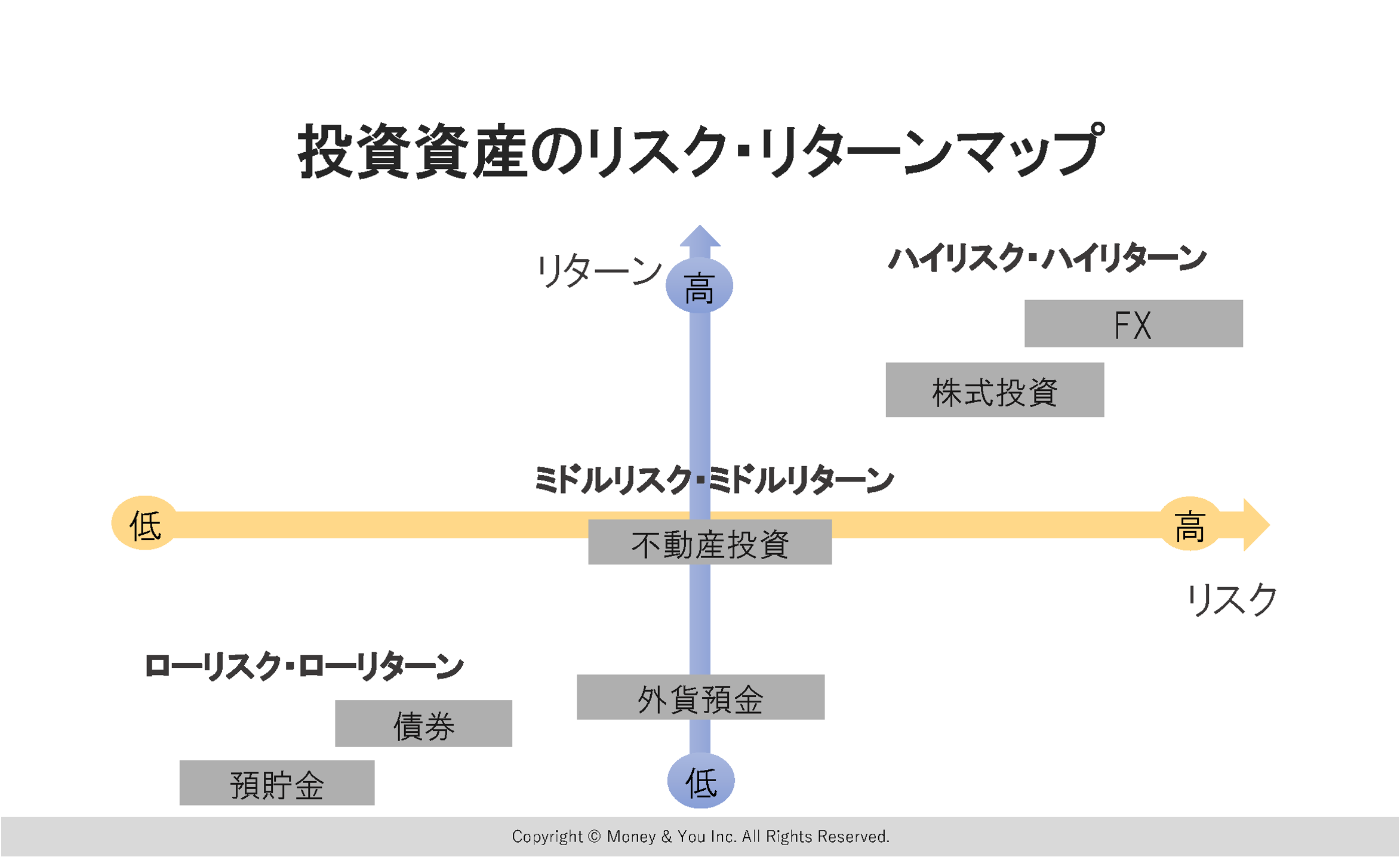

3.金融資産の特徴の理解

最後に、金融資産それぞれの特徴、特にリスクとリターンの関係を理解することが大切です。

基本的に金融商品のリスクとリターンはトレードオフの関係にあります。リターンを求める以上、リスクは避けられません。

図3:投資資産のリスク・リターンマップ

(出所)株式会社Money & You作成

ここでご紹介している金融商品の種類は一例です。上記は、イメージであり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

金融資産の特徴を理解したら、自分のリスク許容度との兼ね合いをみてどのような金融商品をどれくらいの配分で投資したら良いのか考えましょう。

仮に、リスク許容度が低いのであれば、リスクが低い資産で資産運用をすることが大切になります。

(目次へ戻る)

預金と投資の割合の振り分けの考え方

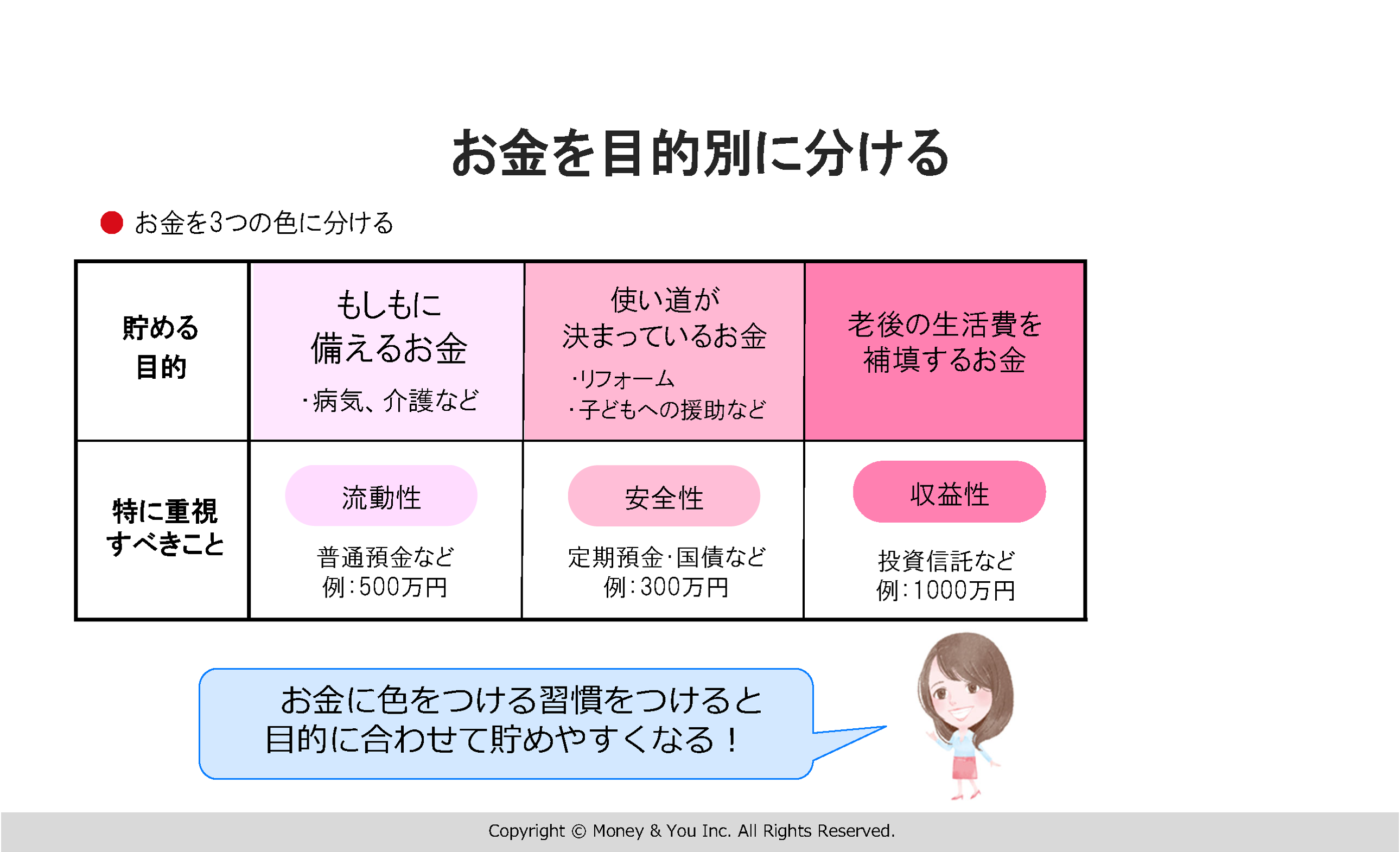

コア・サテライト戦略のところで、投資資産の割合についてお話しましたが、持っているお金を用途に分けて、それぞれどれぐらいの運用期間を目安とするのかお金を色分けして考えるのも重要です。急にお金が必要になった時にお金が足りないということは避けたいですよね。

では、色分けをどうするかというと、運用可能期間で短期、中期、長期に分けてみてください。

「短期」は、生活費の6か月分〜1年分をおいてみてください。日々使うお金の部分で、いつでもすぐに引き出せる流動性を重視します。金融商品としては普通預金、通常貯金のようなものがあたります。

「中期」は、3年〜5年以内に使いみちが決まっているもので、例えば住宅のリフォームや子供への援助資金などです。目的が決まっているので減らすわけにはいきませんから安全性重視の運用になります。金融商品としては、債券に近いローリスク・ローリターンの金銭信託などが良いでしょう。

また、「短期」のお金の中で、使わないお金がある場合はこちら側に回すのも有効です。

最後に「長期」です。先に使うお金、例えば老後の生活費を補填するためのお金として、長期的に運用するお金です。当面(10年以上)使わないお金を活用し、収益性重視の運用を目指しましょう。使うまでに時間があるので、元本割れのリスクはありますが、積極的に増やすことを考えて、商品としては投資信託などが考えられます。

図4:お金を目的別に分ける

(出所)株式会社Money & You作成

※上記は、イメージであり特定の資産構成を推奨するものではありません。

まとめになりますが、ご自身のライフプランに合わせて、目的別にお金をわけ、どれくらいの配分が適正か考えて資産運用にのぞみましょう。また、ご自身で考えられないという場合には、プロに相談するのも良いと思います。

(目次へ戻る)

第2部:安定的な資産の成長を目指す金銭信託をどう使う?(三菱UFJ信託銀行:竹﨑)

「第2部:安定的な資産の成長を目指す金銭信託をどう使う?(三菱UFJ信託銀行:竹﨑)」の内容については、三菱UFJ信託銀行が運営するmonefitコラムのページよりご確認ください。

こちらから記事内容を確認できます。※monefit(マネフィット)については、三菱UFJ信託銀行のサイトへリンクします。

(目次へ戻る)

第3部:長期を見据えて活用したい投資信託をどう選ぶ?(三菱UFJ国際投信:平床)

投資信託を活用するにあたり、どういったものを購入すればいいのかについてお話します。

今回弊社から一例として、三菱UFJ国際投信ダイレクト“mattoco”で取り扱いのあるeMAXIS Slimシリーズと、目標リスク水準を選んで投資できるeMAXIS最適化バランスをご紹介いたします。

▶mattocoのサイトはこちら

資産運用を始めやすい続けやすいeMAXIS Slimシリーズ

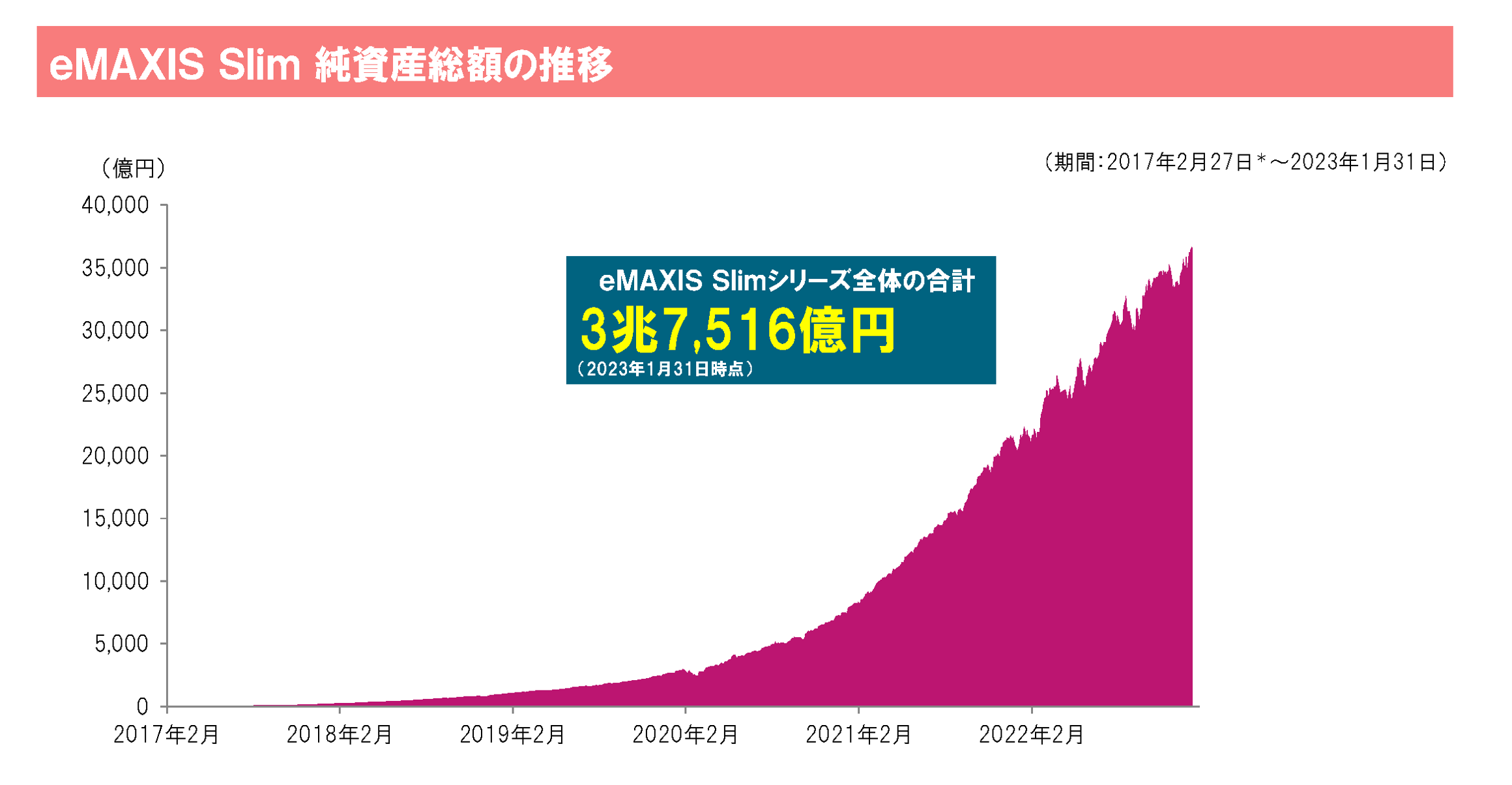

本シリーズは、純資産総額が足元3兆7,500億超(2023年1月31日時点)に達した業界最低水準の運用コストを将来にわたって目指し続けるインデックスファンドのシリーズです。※eMAXIS Slimでは業界最低水準の運用コストを目指しますが、その達成を保証等するものではありません。

図1:eMAXIS Slim純資産総額の推移

データ取得開始日の2017年2月27日はeMAXIS Slimシリーズの当初4ファンドの設定日です。

表示桁未満は四捨五入していますので、各ファンドの純資産総額の合計とシリーズの合計額が合わない場合があります。上記は過去の実績であり、将来の運用成果を保証等するものではありません。

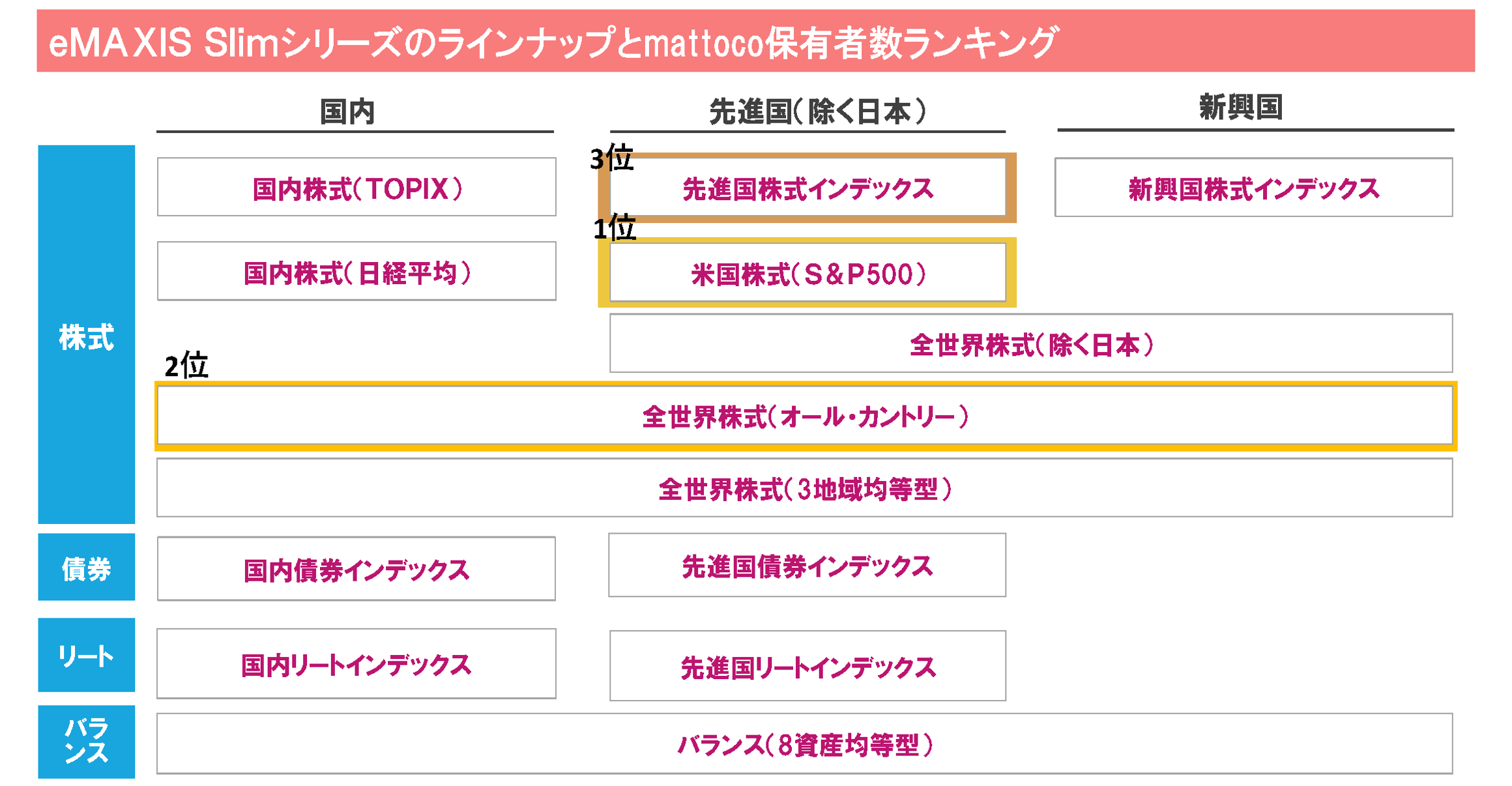

eMAXIS Slimシリーズのラインナップは全部で13本あり、横軸は投資対象地域、縦軸は投資対象資産で分類しています。株式のみ、債券のみなどの単一資産もしくは、日本だけ、米国だけといった単一国に投資するもののほか、複数地域での組み合わせや複数資産を組み合わせたバランス型をラインナップしています。全世界株式をカバーするものも、オール・カントリーと3地域均等型の2種類があります。

eMAXIS Slimシリーズのラインナップをくわしく見たい方はこちら

mattocoの保有者数ランキングをくわしく見たい方はこちら

図2:eMAXIS Slimシリーズのラインナップとmattocoの保有者数ランキング

※eMAXIS Slimシリーズのラインナップは2023年2月10日、mattoco保有者数ランキングは2022年12月末時点です。※上記は過去の実績・状況であり、将来の運用状況・成果等を示唆・保証するものではありません。※保有者数ランキングとは、mattocoでの保有者数が多い順に並べたものです。※保有者数ランキングは、三菱UFJ国際投信の集計に基づいて作成しています。※本情報は参考情報の提供を目的としているものであり、特定のファンドの購入、売却、保有を推奨するものではありません。投資にあたっての最終判断は、お客さまご自身の判断でなさるようお願いいたします。

2023年1月31日時点で純資産総額が多い2本を紹介します。

1番純資産総額が多いのは、eMAXIS Slim米国株式(S&P500)で、純資産総額は1兆9,000億円にまで到達しています(2023年1月31日時点)。ファンドの特徴はシンプルで、米国の大企業500銘柄からなる「S&P500」指数に連動を目指すものです。S&P500は米国株式市場の約8割を占めており、この指数で米国市場の大半をカバーしているといってもいいでしょう。

次に純資産総額が多いのは、eMAXIS Slim全世界株式(オール・カントリー)で、よくインターネット・SNSでは、「オルカン」と言われているものです。投資対象地域を先進国・新興国に広げ、名前の通り全世界の株式に投資を行うものです。実際に、「これ1本で世界中の株式に分散投資できる」という手軽さに納得して選んだ、とのお声などをいただいています。

また、当ファンドについては、中立的な立場で投資について発信をしている投信ブロガーの投票によって決まる「投信ブロガーが選ぶ!Fund of the Year *」にて、2019年~2022年の間、4年連続第1位を受賞しています。

*将来の運用成果等を保証するものではございません。「投信ブロガーが選ぶ!Fund of the Year」に関わる評価条件は本資料の留意事項をご参照ください。

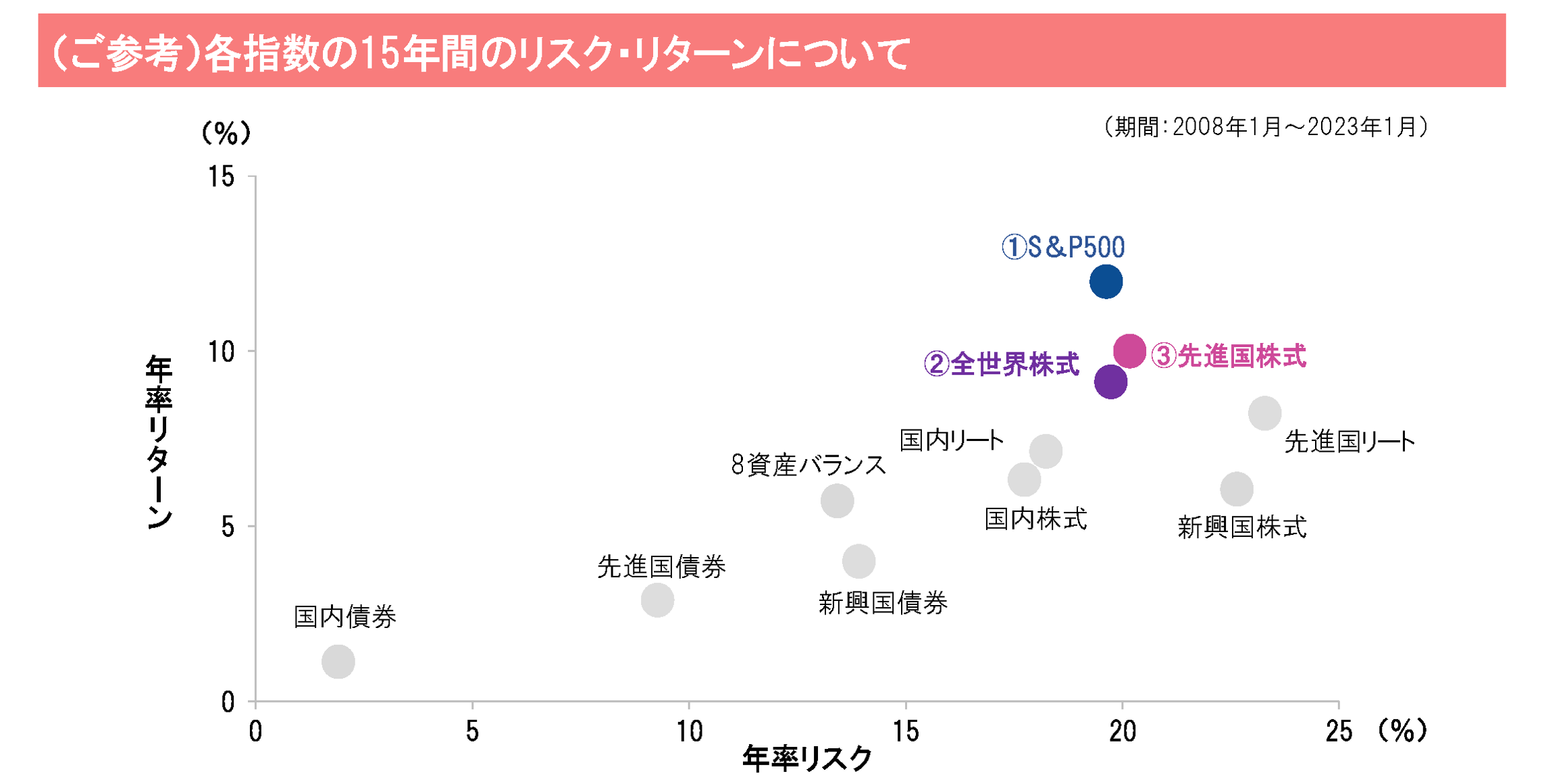

上記の2ファンドの対象指数も含め、mattoco保有者数ランキング3位以内のファンドの主要資産対象インデックス、また8資産バランスで組み合わされている指数の15年間のリスク・リターンをまとめたのが以下(図3)です。

1年ぐらいの短期で見ると、年によって指数の値動きにブレがあるとされているので、各資産のリスク・リターンの関係性を測るのであれば、15年といった長い期間でデータを見た方が良いと考えます。これらの関係性も確認しながら自分の投資方針と合致する資産を基に当シリーズのインデックスファンドに投資してみてはいかがでしょうか。

図3:(ご参考)各指数の15年間のリスク・リターンについて

(出所)Bloombergのデータを基に三菱UFJ国際投信作成

※年率リターンは月次騰落率の平均を年率換算(月次騰落率の平均×12)したものであり、年率リスクは月次騰落率の標準偏差を年率換算したものです。・上記は、mattoco保有者数ランキング3位以内のファンドの主要資産対象インデックス、また8資産バランスで組み合わされている指数を掲載しています。・8資産バランスは、国内債券・先進国債券・新興国債券・国内株式(TOPIX)・先進国株式・新興国株式・国内リート・先進国リートを1/8ずつ組み合わせた指数です。・計測期間が異なる場合は、結果も異なる点にご注意ください。・日次でリバランスしています。・先進国債券・新興国債券・先進国株式・新興国株式・先進国リート・米国株式(S&P500)は米ドルベースのデータを使用しており、三菱UFJ国際投信が円換算しています。・指数については【当ページで使用した指数について】をご覧ください。・上記は過去の実績であり、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

(目次へ戻る)

ツールが自分のリスク水準にあったファンド選びをサポートするeMAXIS 最適化バランス

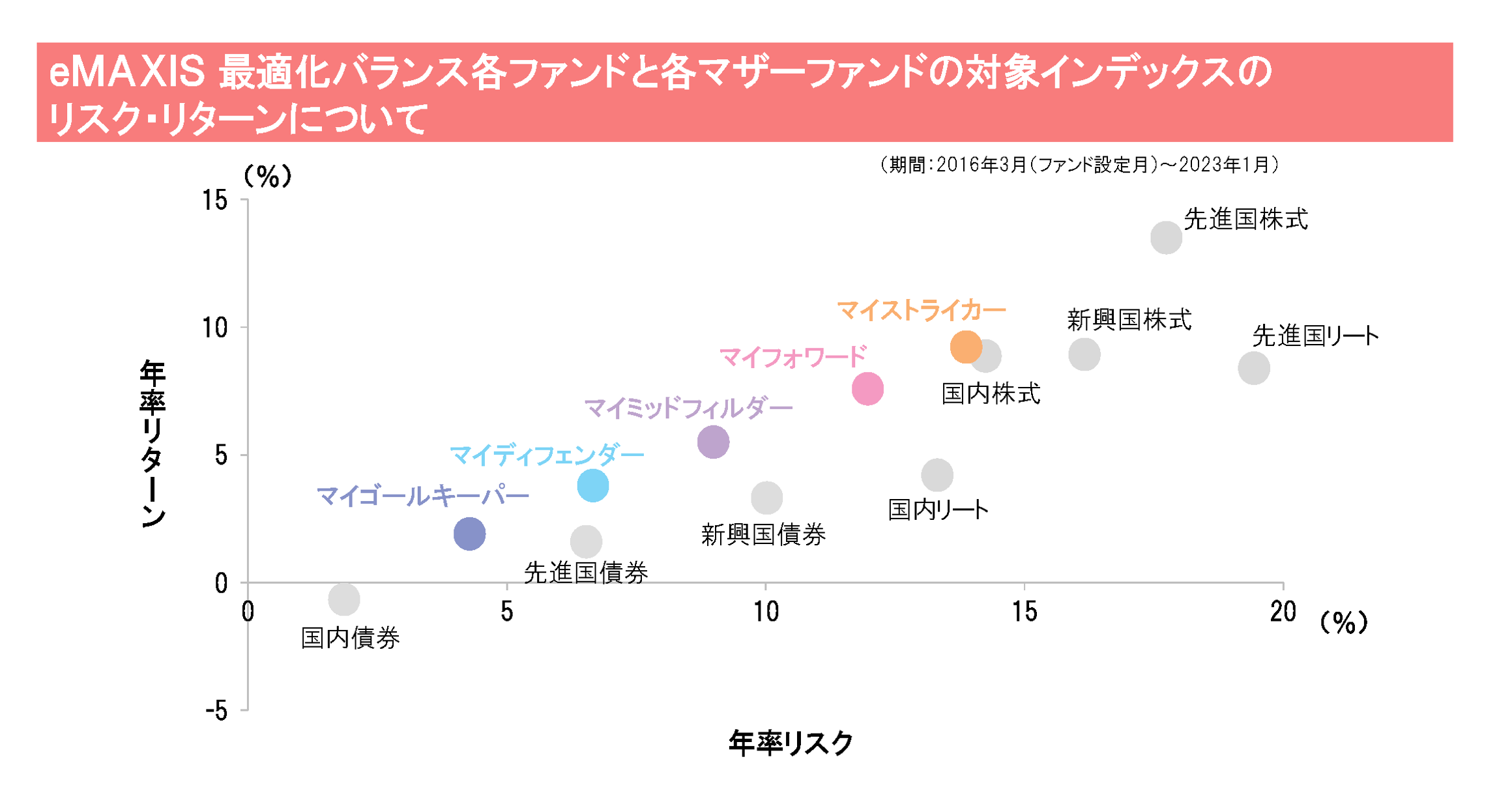

第1部で、高山FPから金融資産のリスク・リターンの関係を理解することが大切とありました。一方で、自分のリスク許容度が分からないあるいは、どのように測ればいいか分からないという方もいらっしゃるのではないでしょうか。そんな方に向けた5本のファンドラインナップからなるeMAXIS 最適化バランスがあります。

eMAXIS 最適化バランスでは、お客さまのリスク許容度に応じて、目標リスク水準(標準偏差)の異なる5つのファンドをご用意しています。人によってどのパターン(投資方針)で投資したいか、様々なニーズに合わせて運用いただけるようにするためです。

図4:eMAXIS最適化バランス各ファンドと各マザーファンドの対象インデックスのリスク・リターンについて

(出所)Bloombergのデータを基に三菱UFJ国際投信作成

※各指数は各ファンドのベンチマークではありません。※年率リターンは月次騰落率の平均を年率換算(月次騰落率の平均×12)したものであり、年率リスクは月次騰落率の標準偏差を年率換算したものです。・計測期間が異なる場合は、結果も異なる点にご注意ください。先進国債券・新興国債券・先進国株式・新興国株式・先進国リートは米ドルベースのデータを使用しており、三菱UFJ国際投信が円換算しています。・指数については【当ページで使用した指数について】をご覧ください。・上記は過去の実績であり、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

では、5本のうちどれを選べばいいのかというと、基準としては各ファンドの目標リスク水準となりますが、

自分がどの目標リスク水準が適しているのか、パッと答えられる人はそうそういないと思います。

なので、弊社では、お客様のリスク許容度にあったファンドを選ぶサポートをする“ポートスター”というツールを提供しています。

▶ポートスターはこちら

ポートスターは無料で使えますし、質問数は投資方針に関する6問と手軽ですので、お試し感覚でご活用いただければと思います。

質問回答後、リスク許容度を診断し、加えて、リスク許容度に応じた5種類の資産配分の中から診断結果のリスク許容度にあった資産配分を紹介するとともに、eMAXIS 最適化バランスの5種類の中から診断結果のリスク許容度に合ったバランスファンドを一例としてご紹介します。

ツールを使った商品選択もあるということをご認識いただければと思います。

・ポートスターは商品選択のイメージを掴んでいただくための参考情報を提供するためのものであり、単独で勧誘に用いられるものではありません。

・ポートスターの結果画面で投資家に例示されるファンドは当社が設定・運用する投資信託であるeMAXIS 最適化バランスの5種類のバランスファンドに限定されており、これ以外のファンドや、さらにはファンド以外の金融商品は例示の対象に含まれていません。

・ポートスターはバランスファンドに関心があると考えられる投資家に対して、eMAXIS 最適化バランスを構成する5ファンドの中から当該投資家にとって最適と当社が考える1ファンドを例示するものですが、投資家ごとにその知識、経験、財産の状況、および投資目的は異なることから全ての投資家に当てはまるものではありません。

・ポートスターの結果画面では、診断結果として例示された資産配分で投資した場合の予想資産額シミュレーションを示しております。あくまで参考情報であり、将来の投資成果を示唆・保証するものではありません。

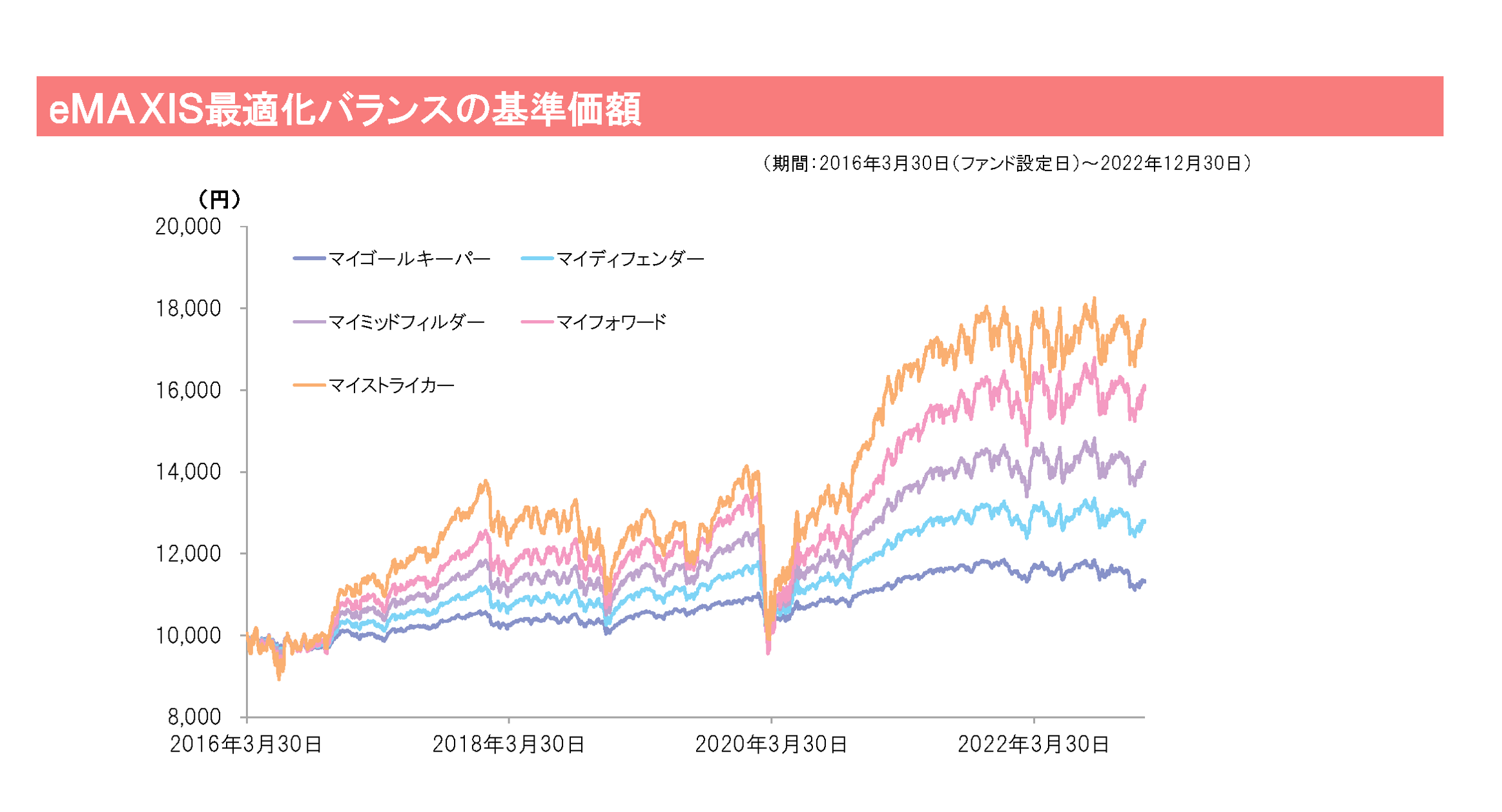

図5:eMAXIS最適化バランスの基準価額について

※基準価額は1万口当たりであり、運用管理費用(信託報酬)控除後の値です。・信託報酬率は、後記の「eMAXIS最適化バランスに係る費用について」に記載しています。・各ファンドは、基準日時点での分配金の支払い実績はありません。・表示桁未満の数値がある場合、四捨五入しています。・上記は、過去の実績であり、将来の運用成果等を保証するものではありません。また、税金・手数料等を考慮していません。

(目次へ戻る)

まとめ

投資信託は、元本割れのリスクはありますが、積極的に増やすことを考えた収益性重視の運用を目指すための商品の選択肢のひとつになると考えます。また、2024年から新NISAが開始となりこれまで以上に投資がしやすい環境が整備されます。

本日、ご紹介した商品については三菱UFJ国際投信ダイレクト(“mattoco”)での取り扱いもしておりますので、是非ご検討いただけますと幸いです。

▶mattocoのサイトはこちら

▶NISA・つみたてNISAの詳細はこちら

▶今後のセミナーの予定についてはこちら

※販売会社によっては、各ファンドをNISA、つみたてNISAの対象ファンドとして販売していない場合があります。

※NISAとつみたてNISAは同一年では併用できません。

※毎年年間の非課税枠(上限)が設定され、特定の非課税期間内は運用益が非課税となります。各種非課税枠や非課税期間はNISAの制度ごとに異なります。また、一般的な説明であり、金融機関ごとに違う対応となる場合があるため、詳しくは金融機関にお問い合わせください。

※上記は、作成時点の情報に基づいて作成しています。NISA制度は2024年に変更が予定されています。投資信託をご購入の場合は、最新の情報をご参照ください。

・当ページで使用した指数について

米国株式:S&P500指数®

S&P500指数®とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している株価指数で、米国の代表的な株価指数の1つです。市場規模、流動性、業種等を勘案して選ばれたニューヨーク証券取引所等に上場および登録されている500銘柄を時価総額で加重平均し指数化したものです。

国内債券:NOMURA-BPI総合

NOMURA-BPI総合とは、野村證券株式会社が発表しているわが国の代表的な債券パフォーマンスインデックスです。

先進国債券:FTSE世界国債インデックス(除く日本)

FTSE世界国債インデックス(除く日本)は、FTSEFixedIncomeLLCにより運営され、日本を除く世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。

新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド

JPモルガンGBI-EMグローバル・ダイバーシファイドとは、J.P.モルガン・セキュリティーズ・エルエルシーが算出し公表している現地通貨建ての新興国国債のパフォーマンスを表す指数で、指数構成国のウエイトに上限を設けた指数です。

国内株式:東証株価指数(TOPIX)

東証株価指数(TOPIX)とは、日本の株式市場を広範に網羅する時価総額加重方式の株価指数で、東京証券取引所が算出しています。

先進国株式:MSCIコクサイインデックス

MSCIコクサイインデックスとは、MSCIInc.が開発した株価指数で、日本を除く世界の先進国で構成されています。

新興国株式:MSCIエマージング・マーケットインデックス

MSCIエマージング・マーケットインデックスとは、MSCIInc.が開発した株価指数で、世界の新興国で構成されています。

国内リート:東証REIT指数

東証REIT指数とは、東京証券取引所に上場している不動産投資信託証券全銘柄を対象として算出した指数です。

先進国リート:S&P先進国REIT指数(除く日本)

S&P先進国REIT指数(除く日本)とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している指数で、日本を除く先進国の不動産投資信託(REIT)および同様の制度に基づく銘柄を対象に浮動株修正時価総額に基づいて算出されています。

全世界株式:MSCIオール・カントリー・ワールド・インデックス

MSCIオール・カントリー・ワールド・インデックスとは、MSCIInc.が開発した株価指数で、世界の先進国・新興国の株式で構成されています。

本資料中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページ(https://www.am.mufg.jp/other/disclaimer.html)を合わせてご確認ください。

・投資信託のリスクと費用については、以下のリンク先でご確認ください。

eMAXIS Slimシリーズ

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim全世界株式(オール・カントリー)

eMAXIS 最適化バランス(マイゴールキーパー)

eMAXIS 最適化バランス(マイディフェンダー)

eMAXIS 最適化バランス(マイミッドフィルダー)

eMAXIS 最適化バランス(マイフォワード)

eMAXIS 最適化バランス(マイストライカー)

※『投信ブロガーが選ぶ!FundoftheYear2022』は証券会社や銀行で販売している投資信託をブログで話題にしているブロガーの投票を運営委員会が集計したランキングです(投票者数:135名)。投票期間:2022年11月1日~11月30日。投票対象:2022年10月31日までに設定された投資信託(ETF含む)。

※「投信ブロガーが選ぶ!FundoftheYear2021」は、投信ブロガーの投票を運営委員会が集計したランキングです(投票者数:180名)、投票期間:2021年11月1日~11月30日、投票対象:2021年10月31日までに設定された投資信託(ETF含む)。

※「投信ブロガーが選ぶ!FundoftheYear2020」は投信ブロガーの投票を運営委員会が集計したランキングです(投票者数:185名)、投票期間:2020年11月1日~11月30日、投票対象:2020年10月31日までに設定された投資信託(ETF含む)。

※「投信ブロガーが選ぶ!FundoftheYear2019」は投信ブロガーの投票を運営委員会が集計したランキングです(投票者数:222名)、投票期間:2019年11月1日~11月30日、投票対象:2019年10月31日までに設定された投資信託(ETF含む)。

※それぞれ、海外籍ETFについては、日本の証券会社を通じて買付可能なもの。

投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

●留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

・mattoco(マットコ)では、スイッチングの取り扱いは行っていません。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員