2022年から原材料やエネルギー資源などの物資の価格が高騰し、インフレが続いています。

生産コストの上昇によるインフレであることから、いわゆる「コストプッシュ・インフレ」に分類してよいでしょう。

インフレの影響は商品価格の上昇だけにとどまりません。

預貯金の金利以上にインフレが進行した場合、相対的に預貯金の価値が低下し、購買力が損なわれてしまいます。

インフレによる預貯金の価値の目減りを防ぐには、ある程度インフレに相関する形で価値が上がる資産を保有する必要があります。

そこで今回は、インフレから資産価値の減少を防ぐ一つの選択肢となる「物価連動債」の仕組みとメリット・デメリットをみていきましょう。

物価連動債がインフレに強い理由と仕組み

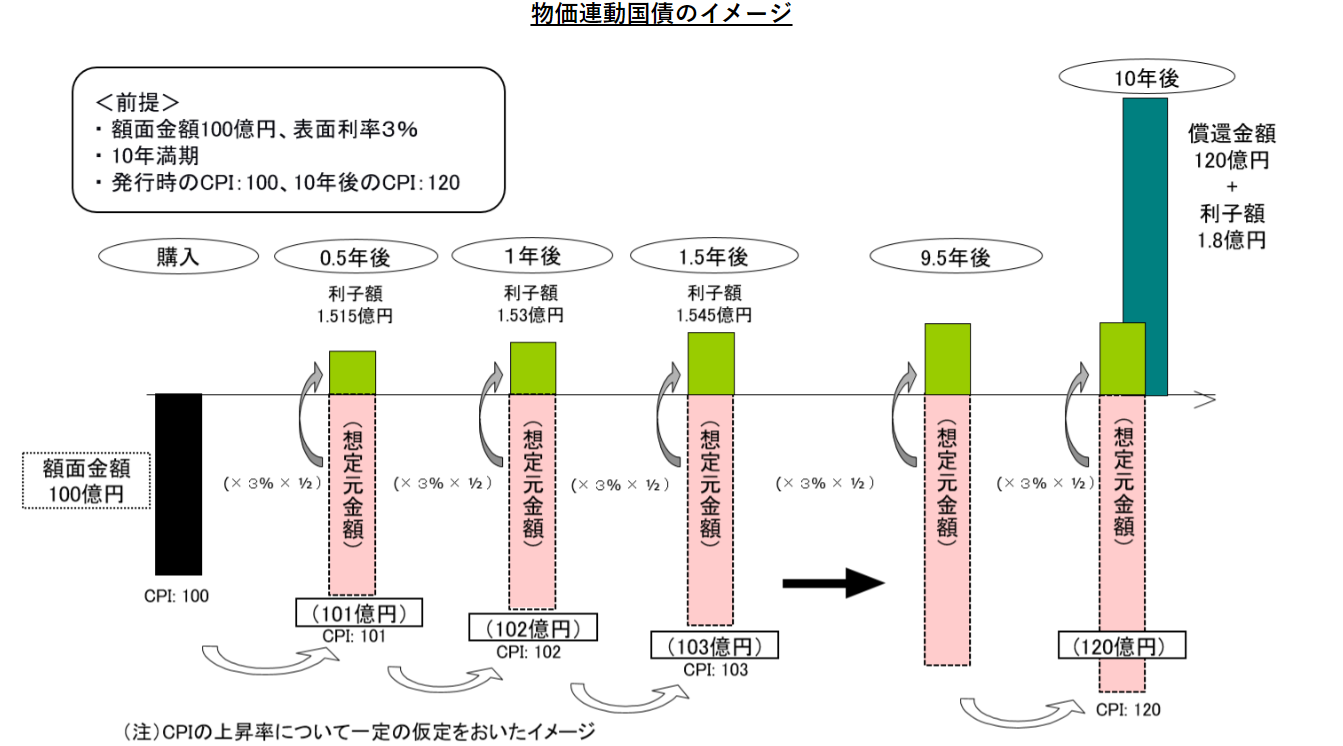

ここでは物価連動国債の解説をします。

まず、一般的な固定利付債券について考えてみましょう。

利率が一定なので利払い日ごとに得られる利子は満期償還時まで変わりません。

固定利付債券は得られる収益の見通しが立ちやすい一方で、途中で物価水準が大きく上昇、つまり貨幣価値の減少が発生した場合に、債券自体の価値が下落してしまいます。

一方、物価連動国債は先の例と同様に利率が一定ですが、物価水準の上昇に伴って元金額も上昇します。

常に固定の額面金額ではなく、物価水準により上下する元金額がベースとなっている点が異なるのです。

インフレにより元金額が上昇すれば利子が増えるため、債券自体の価値減少を防ぐことができます。

反面、逆にデフレとなると元金額が下がるため利子も減ってしまいます。*1

出所)財務省「物価連動国債の商品設計」

ここで元金額を上下させている「物価水準」とは何かについても併せて解説します。物価の基準となるのはコアCPIと呼ばれる指標です。

総務省統計局が調査算出している消費者物価指数(CPI)から天候などの要素で大きく価格変動しやすい生鮮食料品を除いたものです。*2

物価連動国債のもう一つの特性は、「フロア」と呼ばれるセーフティーネットが備わっていることです。

発行から償還に至るまで物価水準によって元金額が増減することは先に解説しました。

では償還時点で発行時よりも物価水準が下がっていたら額面金額を下回ってしまい、値下がり損が発生してしまうのでしょうか?

フロアは償還時に額面金額を下回る元金額となっていても額面金額で償還する仕組みです。

一見すると元本保証に見えてしまうこの仕組みには2点注意が必要です。

まず額面金額が保証されるのはあくまで償還時のみで、保有途中では額面金額割れが起きる可能性があります。

加えて、償還時に額面金額を下回らなくても発行価格を下回る可能性はあります。

発行価格とは入札によって決まる、いわば物価連動国債の最初の値段です。

具体例として財務省が公表している「10年物価連動国債(第27回)の入札結果」を見てみましょう。*3

令和4年5月では募入額1,998億円に対し応募額が7,229億円集まった結果、発行価格は107円60銭と額面金額100円を上回りました。

発行価格は市場のインフレ見込みを概ね反映した価格となります。

フロアで償還時に保証されるのは発行価格の107円60銭ではなく、額面金額の100円です。

たとえば市場の見込みほどインフレが進行せず、107円60銭で購入した物価連動国債が103円で償還される可能性もあります。

このようにフロアは決して発行価格ベースの元本保証ではないので注意しましょう。

発行価格について一点補足します。

インフレ見込みを概ね反映した価格になると述べた通り、その価格をチェックすれば大まかなインフレ懸念の強さを推し量ることができます。

比較例として、令和2年(前例のおよそ2年前)の入札結果をみてみると、101円55銭でした。*4

令和2年の発行価格101円、令和4年の発行価格107円を比べるとわずか2年間で急激にインフレ懸念が高まったことがわかります。

国内のインフレ見込みを考える際にヒントとなりえるので財務省が公表する入札結果はチェックしてみましょう。

(目次へ戻る)

物価連動債のメリット

物価水準上昇に伴う価値の減少を防ぐことができるのが最大のメリットです。

株式もある程度は物価水準と相関する傾向がありますが、物価水準(コアCPI)と直接的に連動する物価連動債は他に類を見ない特徴を持っていると言えます。

またフロアの存在により償還時元本が額面金額ベースではあるものの保証され、債券価額の下落リスクが限定されている点も特筆すべきメリットと言えるでしょう。

(目次へ戻る)

物価連動債のデメリット

主なデメリットは次の3点です。

1.購入単位が大きい

物価連動国債は平成27年1月から個人向け販売が解禁されており、個人でも金融機関で購入することができます。

ただし購入単位は額面金額ベースで10万円からとやや高めに設定されています。

個人向け国債は1万円から、新窓販国債は5万円からなので他の国債商品と比較すると、高く感じられるかもしれません。*5,6

2.物価変動に耐性はあるが金利変動の耐性はない

物価連動債はあくまでインフレによる影響を防ぐために設計された商品です。

市中金利が上下した場合は他の債券商品同様に影響を受けます。

- 金利が上昇したら債券価格が下がる

- 金利が低下したら債券価格が上がる

このような債券の基本的な金利と価格変動の関係は物価連動債であっても変わりません。

3.元本が欠損する可能性がある

物価連動債は比較的安全性の高い投資商品ではありますが、元本が必ず保証されているわけではありません。償還時にはフロアによって額面を下回ることはありませんが、購入時の単価によっては、元本が欠損する可能性があります。

(目次へ戻る)

長期の積立投資なら物価連動債ファンドが便利

先ほどデメリットの一つとして購入単位の大きさを挙げました。

このデメリットも投資信託(物価連動債ファンド)であれば少額での購入が可能になります。

投資信託(物価連動債ファンド)は金融機関によって100円や1000円からでも購入可能で、積立投資というプランも実現できます。

また、1万円分だけ解約するなど売買の柔軟性が非常に優れているため物価連動債で資産保有する割合を決めることができます。ポートフォリオ運用の一部を物価連動債ファンドで保有することもできます。

ただし、物価連動債ファンドは他の債券ファンドと比べラインナップが非常に少ないため、まずは利用している金融機関で取り扱っているかを事前に確認してみましょう。

目当ての物価連動債ファンドがどの金融機関で取り扱っているかを調べる場合は当該ファンドの運用会社HPでご確認ください。

(目次へ戻る)

まとめ

物価連動債の仕組みとメリットやデメリットについて解説しました。

物価水準に連動する性質上、日本で長らく続いたデフレ経済下では物価連動債の特性を実感する機会はありませんでした。

しかし、これから本格的なインフレが加速すれば、インフレ対策の一つとして話題になっていく可能性があります。

ぜひ仕組みを理解しておきましょう。

*1 出所)財務省「物価連動国債の商品設計」

*2 出所)auカブドットコム証券「金融 証券用語集」

*3 出所)財務省「10年物価連動国債(第27回)の入札結果(令和4年5月16日入札)」

*4 出所)財務省「10年物価連動国債(第25回)の入札結果(令和2年11月6日入札)」

*5 出所)財務省「個人向け国債窓口トップページ」

*6 出所)財務省「新窓販国債トップページ」