上場株式や投資信託の配当金や分配金(以下、「上場株式等の配当等」と表記)には3種類の課税方式があり、どれを選ぶかによって支払税額が変わってくることがあります。

もともとは所得税と住民税のそれぞれにおいて、最も効率的な課税方式を選ぶことが可能でした。*1

しかし2022年度税制改正によって、2023年分の所得に対する所得税(2023年度)と住民税(2024年度)からは、同じ課税方式を選択しなければならなくなります。*2

上場株式や投資信託で資産運用を行っている人の場合、この改正によって影響を受けることがあるかもしれません。

本記事では、上場株式等の配当等の3つの課税方式を解説した上で、2022年度税制改正による影響や注意点を説明していきます。

効率良く資産運用を行うためにも、新しい制度を正しく押さえておくようにしましょう。

なお本記事では、該当ケースが少ないと考えられる"大口株主等"が受け取る上場株式等の配当等は除いて、解説を進めていきます。

上場株式等の配当等の課税方式

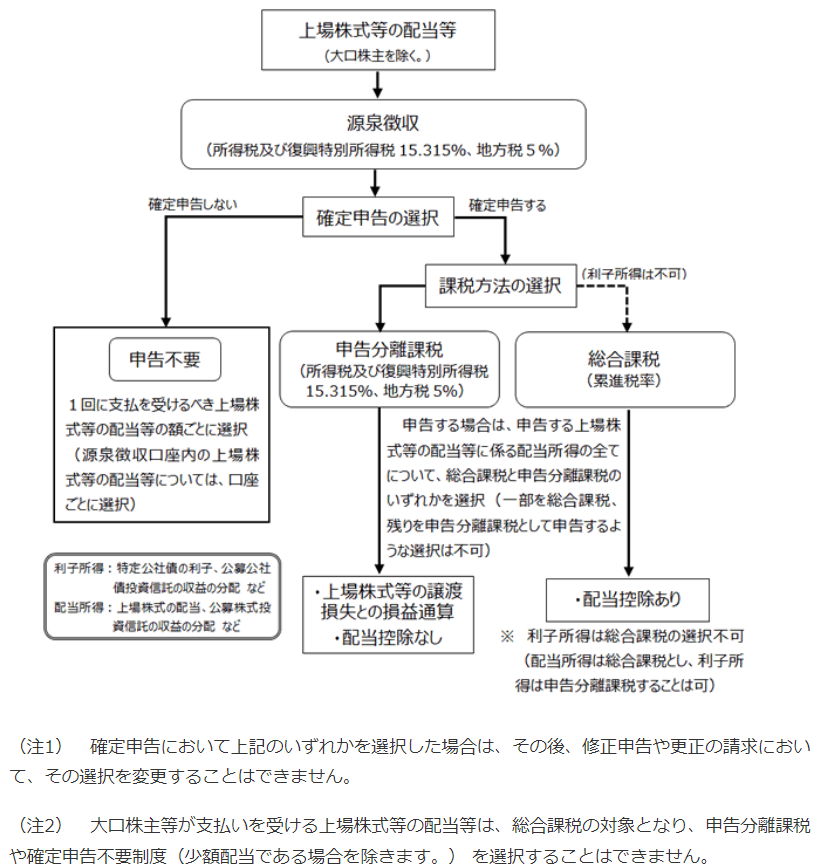

上場株式等の配当等の課税方式には、以下の3つがあります。

- 申告不要

- 申告分離課税

- 総合課税

上場株式等の配当等は受け取り時に税金が源泉徴収されるため、原則として確定申告は不要です。*1

この源泉徴収で課税関係が終わるパターンを、「申告不要」といいます。

状況によっては確定申告を行った方が税金を軽減できることもあり、確定申告をすることも可能です。

確定申告をする場合には、「申告分離課税」「総合課税」のいずれかを選択できるようになっています。

申告分離課税を選択した場合は、上場株式等の取引で損失(過年度からの繰越を含む)が出ている場合に、その損失と配当等の利益を相殺できるのがメリットです。*3

また、総合課税を選択した場合は、配当控除という税額控除の適用を受けることができます。*4

申告分離課税と総合課税では、適用される税率の設定も異なってきます。

このようなさまざまな要素を踏まえながら、所得税と住民税で別々の課税方式を選択することで、支払税額を選ぶことが可能でした。

2022年度税制改正の影響を理解するためにも、まずはこの仕組みについて細かく見ていきましょう。

(目次へ戻る)

所得税・住民税においてメリットのある課税方式とは?

では、所得税と住民税それぞれにおいて、有利な課税方式は何かを見ていきましょう。

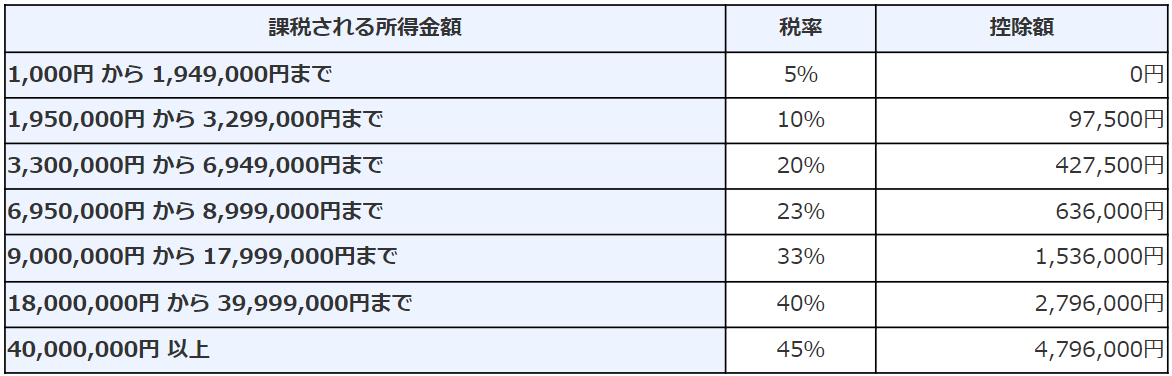

所得税は総合課税が有利な場合あり

所得税では、3つの課税方式を選ぶことによって、上場株式等の配当等を受け取った金額部分に対して適用される実質税率(復興特別所得税を含む)は以下の通りです。

なお、利子所得については総合課税の選択はできません。

出所)国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

所得税は「申告不要」「申告分離課税」ともに15.315%の税率となります。

総合課税の場合には所得金額により税率が異なっています。

出所)国税庁「No.2260 所得税の税率」

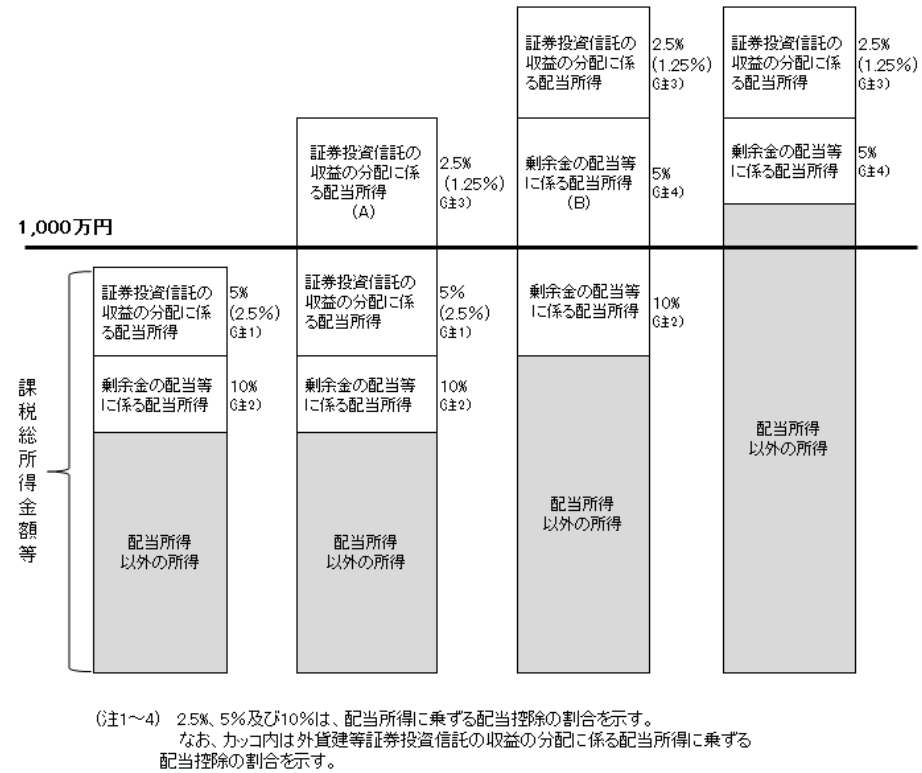

剰余金の配当などの配当所得があるときには、一定の方法で計算した金額の税額控除を受けることができます。これを配当控除といいます。

総合課税を選択した場合には配当控除が使えます。

配当控除を受けることができる配当所得は、日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などで、確定申告において総合課税の適用を受けた配当所得に限られます。

配当控除の計算式

(1)課税総所得金額が1,000万円以下の場合、以下の合計額

- 剰余金の配当等に係る配当所得(特定株式投資信託の収益の分配に係る配当所得を含みます。以下同じです。)の金額×10%

- 証券投資信託の収益の分配金に係る配当所得(特定株式投資信託の収益の分配に係る配当所得を除きます。以下同じです。)の金額×5%※

(2)課税総合所得が1,000万円超かつ課税総所得金額等から証券投資信託の収益の分配に係る配当所得の金額を差し引いた金額が1,000万円以下の場合、以下の合計額

- 剰余金の配当等に係る配当所得の金額×10%

- (証券投資信託の収益の分配に係る配当所得の金額のうち、課税総所得金額等から1,000万円を差し引いた金額(A)に相当する部分の金額)×2.5%※

- 証券投資信託の収益の分配に係る配当所得の金額のうち(A)を超える部分の金額×5%※

(3)課税総所得金額等から証券投資信託の収益の分配に係る配当所得の金額を差し引いた金額が1,000万円を超える場合((4)に該当する場合を除きます。)、以下の合計額

- (剰余金の配当等に係る配当所得の金額のうち、課税総所得金額等から1,000万円と証券投資信託の収益の分配に係る配当所得の金額の合計額を差し引いた金額(B)に相当する部分の金額)×5%

- 剰余金の配当等に係る配当所得のうち、(B)を超える部分の金額×10%

- 証券投資信託の収益の分配に係る配当所得の金額×2.5%※

(4)課税総所得金額等から剰余金の配当等に係る配当所得の金額と証券投資信託の収益の分配に係る配当所得の金額の合計額を差し引いた金額が1,000万円を超える場合、以下の合計額

- 剰余金の配当等に係る配当所得の金額×5%

- 証券投資信託の収益の分配金に係る配当所得の金額×2.5%※

以上が配当控除の控除率です。*4

※証券投資信託の収益の分配に係る配当所得のうち、特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益の分配に係る配当所得がある場合には、その金額に乗ずる配当控除の割合はそれぞれの場合において2分の1になります。

課税所得金額によっては総合課税が有利な場合もあります。

出所)国税庁「No.1250 配当所得があるとき(配当控除)」

住民税だと総合課税は不利

住民税では総合課税の税率が10%、配当控除が2.8%差し引かれて実行税率は7.2%となります。申告不要を選択した場合にはすでに源泉徴収されている5%の税率で済みます。

課税される所得金額に関わらず申告不要または申告分離課税の方が税率は低くなっており、申告不要または申告分離課税を選択する方が税額が少なくなります。

また所得税と同様に、配当金等について確定申告を行うと、申告の金額がその年の所得として認識される点は意識しておいてください。*1

住民税について特に注意したいのが、確定申告をすることによって、住民税の所得をベースに算出・判定される住民税以外のところで負担が増えることもある点です。

例えば、国民健康保険料などは住民税の所得をベースに算出されるため、申告不要を選択した方が負担を抑えられることがあります。

所得税・住民税で有利な課税方式が異なることがある

状況によって所得税と住民税で有利な課税方式が異なることがあります。

そのため、所得税と住民税で別々の課税方式を選択することがありました。

例えば、所得が一定水準以下の人が、所得税では総合課税を選択して、住民税では申告不要を選択するという組み合わせが代表的でしょう。

しかしながら、2022年税制改正によって、こういった方法は行えなくなります。

(目次へ戻る)

所得税・住民税で同じ課税方式となる影響

2022年税制改正により、2023年分の所得に対する所得税(2023年度)と住民税(2024年度)からは、上場株式等の配当等の課税方式は所得税と住民税で同じものを選択しなければならなくなります。

これは税負担の不公平感をなくすことや、申告手続きの複雑化を防ぐことが狙いと考えられるでしょう。

この影響を大きく受けるのは、所得税と住民税で異なる課税方式の選択を行ってきた人です。

例えば先ほども紹介した所得が一定水準以下の人が、所得税で総合課税を選択して、住民税では申告不要を選択しているケースであれば、

- いずれも総合課税を選択する

- いずれも申告不要を選択する

どちらかの選択になるでしょう。

(1)の場合は住民税が「申告不要→総合課税」となり、改正前と比べて主に以下のような負担が増えることが考えられます。

- 申告分離の税率5%から総合課税では10%の税率となるため、配当控除(2.8%)を控除しても住民税に適用される税率が約2%増加する(剰余金の配当等の場合)*1

- 国民健康保険料などの住民税以外の負担が増加する可能性がある

一方で(2)の場合は所得税が「総合課税→申告不要」となり、改正前と比べて主に以下のような負担が増えることが考えられます。

- 所得税に適用される税率が約2~15%増加する(剰余金の配当等の場合)

いずれにしても税負担が増加しますが、より影響の少ないものを選ぶことが大切です。

上場株式等の配当等の課税方式による影響は広範囲に及ぶので、ご自身の状況を踏まえて丁寧に検討するようにしましょう。

(目次へ戻る)

まとめ:ご自身にとっての最適解を見つけよう!

今回は、2022年税制改正により決定した「上場株式等の配当等の課税方式の統一」をテーマに、その影響などについて解説してきました。

どの課税方式を選択すれば税制の影響を抑えられるのかが、今後の資産運用のポイントになるでしょう。

税金の計算においては、自分にとっての一番いい方法を見つけることができるでしょう。

長期的な資産運用では、こういった少しの積み重ねが大きな違いにつながるかもしれません。

ぜひご自身にとっての最適解を見つけて、効果的な資産運用を実現していただければと思います。

*1 出所)総務省「上場株式の配当等への課税方式の選択」

*2 出所)総務省「令和4年度税制改正の大綱」p.76 (地方税)(1)

*3 出所)国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」上場株式等に係る譲渡損失がある場合

*4 出所)国税庁「No.1250 配当所得があるとき(配当控除)」