ポイント

2024年にスタートする予定の新しいNISA制度では、投資可能期間が無期限化され、生涯の非課税保有限度額も計1,800万円に拡大される見通しであるなど、個人投資家にとって使い勝手がよくなる。

資産運用は「難しい」「面倒」といったイメージから最初の一歩を踏み出せない人も多いが、実は証券会社との取引がない人でも即日で始められるほど、実際のハードルは高くない。

インフレ防衛策の一つとしても注目される投資をより身近にし、その恩恵を受けていくためにはどんな知識と行動が必要なのか。

元テレビ東京アナウンサーで起業家の田口尚平氏が、三菱UFJ銀行の奥村浩氏と三菱UFJ国際投信の小屋優花氏に、忙しいビジネスパーソンが資産運用を始めるためのポイントを聞いた。

ハイリスクな投資は資産運用のメインストリームではない

田口 急激な物価上昇が、家計を圧迫しています。我が家では、1歳の娘がサケをよく食べるのですが、以前は300円以下で買えた切り身が倍近くになって驚きました。子どもには魚をたくさん食べてほしいけれど、この値上がりは痛いですね。

神奈川県出身。2015年にテレビ東京に入社し、スポーツ中継、バラエティ番組を中心に活躍。2018年にテレビ東京系『勇者ああああ〜ゲーム知識ゼロでもなんとなく見られるゲーム番組〜』の出演を契機に“ガチなオタク”アナウンサーとして注目を集め、同社のeスポーツプロジェクト「TOKYO eSPORTS HIGH!」に参加し、数々の大会の実況を務めた。2020年に退社し、22年に早稲田大学大学院経営管理研究科でMBA取得。同年5月にGamchewを設立。ゲーム実況やエンタメ領域のMCを中心に活躍。

趣味のドライブ旅行でも、ガソリン代や現地のランチ代が上昇しているのを出かけるたびに感じます。

奥村 物価上昇とともに円安も進行したので、日本円で給与を受け取ってそれを預金しているだけでは、実質的な購買力が落ちてしまうと不安を感じる人も多いようです。

田口さんは何か、インフレ対策や資産防衛策を考えていますか?

2005年(平成17年)入行。支店にて個人向け資産運用提案業務を経験後、2019年より本部にて投資信託や外貨預金の施策立案・推進業務に従事。

田口 ドライブ旅行の回数を減らそうかなと考えている程度で、実際には何もできていないですね。

インフレや円安の対策として資産運用を始める人もいると聞くのですが、僕の場合、以前買った米国株式で含み損を抱えてしまっているんです。

投資そのものには興味を持っているし、今度こそ投資収益をあげたいと思うのですが、何を買えばいいのか判断しきれずにいます。

小屋 確かに、資産運用によって資産をふやすことが期待できる反面、元本割れのリスクがあり、売買のタイミングによっては損失を出してしまいます。若い世代は特にハイリスク・ハイリターンな投資に魅力を感じる傾向がありそうですね。

2019年三菱UFJ銀行入行。個人担当RMとして約3年間活動。2022年にアセットコンサルティング部へ異動、7月に三菱UFJ国際投信へ出向。

田口 若い世代ほど「今使えるお金」の相対的な価値は大きいので、それを投じる以上は早く大きなリターンが欲しいと思ってしまう気持ちはよくわかります。

私はゲーム実況の仕事が多く、ユーチューバーや動画配信、IT関連の人たちと接する機会が多いのですが、彼らの興味も暗号資産やNFT(非代替性トークン)などハイリスク・ハイリターンな投資に向いているようです。

奥村 暗号資産は一般的に株式などと比較しても価格の変動が激しいので、リスクを理解したうえで値動きをずっとチェックしていられる方ならともかく、投資初心者の方にとっては少々ハードルの高い取引かもしれません。

日常生活に支障が出るほどの損失を被るケースもあると聞きますが、生活を豊かにするためにスタートしたのに本末転倒で心配になりますね。

田口 外貨を取引するFXに夢中になっている人もいますが、数分で資産が数十万も動くので仕事中でも目を離せないこともあるようなんです。

そこまでシビアな運用をするなら、とても片手間ではできないですね。ビジネスパーソンにとっては時間も貴重な財産ですから。

奥村 こうしたハイリスクな取引は成功すれば利益も大きいので、魅力を感じてしまうのは理解できます。

ただ、将来に備えるための投資という観点では必ずしも向いているとはいえず、余裕資金のごく一部で楽しむ程度に抑えておいた方がいいのではないかと思います。

言い換えれば、ハイリスク・ハイリターンの資産は、資産運用のメインストリームとしてはお勧めしがたいなと。

(目次へ戻る)

投資初心者かつ少額からでも始められる投資とは

田口 資産運用のメインストリームとは、何なのでしょうか。

奥村 国内外の株式や債券など、オーソドックスな資産に投資して、世界経済や企業の成長と一緒に、自分の資産を成長させることです。

ある程度リスクを取れる人であれば、自分が成長すると信じる企業の個別株を選んで投資してもいいですね。

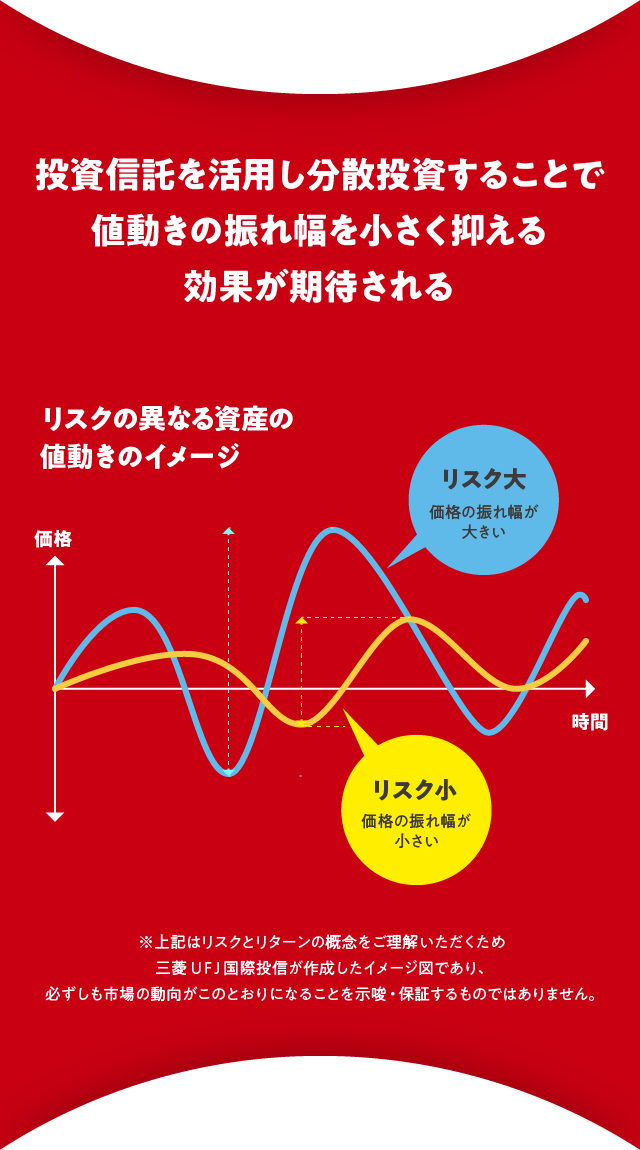

なるべくリスクを抑えたいのであれば、個別株に加えて一般的にリスク量の低い債券等を併せ持つというように、複数の投資対象に分散することで、資産全体の値動きの安定化が期待されます。

たとえば、同じ株式でも日本株と米国株では値動きが異なります。投資対象資産を分散することで全体の価格の振れ幅を小さくする効果がのぞめるわけです。

小屋 個人で個別企業の株式をたくさん買おうとすると多額の資金が必要になりますが、投資信託を使えば少額でも手軽に分散投資ができます。

たとえば、みなさまに馴染みのある日経平均株価やS&P500、NYダウといった株式市場全体に投資ができるインデックスファンドはとても人気がありますし、債券やREIT(不動産投資信託)、あるいは世界中の株式に幅広く投資ができる商品もあります。

リスクの高い商品を日々、売ったり買ったりするのではなく、分散投資ができる投資信託で10年20年と長期投資を続けていくことが、私たち一般の生活者には手がけやすく、リスクを抑えられると考えています。

田口 僕らの世代は仕事に加えて家事育児に追われる人も多いので、資産運用に振り回されることなくじっくり保有していればいいのであれば、ありがたいですね。

でも、オーソドックスな投資とはいえ、そこから選ぶのも難しくありませんか。特に同世代や下の世代を見ていると、新聞やテレビなどのメディアより、SNSで情報収集する人が圧倒的に多い印象です。

SNSには特定の投資対象を推奨するような情報もあふれており、何を信頼すればいいかわからなくなります。

奥村 日経平均株価や米ドル円レート、GDP成長率などといった客観的な数字を見て、自分なりに判断するのがいいと思います。テレビは見なくても、ネットニュースの上位に経済ニュースが出てくることもありますよね。

最初は何を基準に判断すればよいかわからないものですが、経済ニュースが発表になった後に日経平均株価やドル円レートが大きく動く場合があります。

その際に自分の興味のある商品の価格がどう動いたかをチェックする、こういう風にアンテナを張って自分なりに考える癖をつけると、少しずつ面白くなってくると思います。

田口 確かに、どんな情報源も鵜呑みにするのではなく、自分で考えて判断したいですね。

(目次へ戻る)

何を買えば確実に儲かるかはプロにもわからない

奥村 そもそも、どんな投資対象資産を買えば確実に儲かるかは、未来に起きることを当てるのと同じで、投資のプロも含めて誰にもわかりません。だからこそ、どの投資対象資産の値が上がってもある程度恩恵を受けられるように分散投資をお勧めします。

もちろん個別の投資対象への投資に比べると値上がりした時のリターンは少なくなりますが、逆に予想に反し値下がりした場合は下落幅を抑えることができるので、リスクを抑えながらリターンの獲得が期待できる、多くの方に実践していただきたい投資方法です。

小屋 当社や三菱UFJ銀行もそうですが、金融機関の多くは投資信託の販売額ランキングをウェブサイトなどに公表しているので、上位の顔ぶれから気になる商品を見つけて、そこからどの商品にするか考え始めるというのも一つの手だと思います。

田口 僕の場合、ゲームやエンタメの領域にとても興味があるので、そういった自分が興味のあるテーマから投資対象を選んでもいいのでしょうか。

奥村 もちろん、いいと思います。興味や知識があるテーマなら成長力の見極めもしやすいでしょうし、そういったところから興味を広げると、投資が楽しくなりますね。

小屋 当社のeMAXIS Neoという投資信託シリーズの中には、バーチャルリアリティやロボットなど、特定のテーマに沿った世界中の企業に分散投資できる商品もありますよ。

こうしたテーマでも個別株と比べ分散投資ができるのが投資信託のメリットの一つですが、テーマを絞った投資は、株式市場全体に投資するようなインデックスファンドに比べるとリスクは高い傾向にあります。

いずれにせよ、まずは少額で始めてみるのをお勧めします。特に初めての方は、どんな値動きをするかがわからなくて怖いと感じるので、実際に保有して価格や自分の資産がどう動くのか経験することで、少しずつ投資に慣れていき、心理的なハードルも下がると思います。

追加投資の検討や他の商品への投資をするかどうかも、判断しやすくなるのではないでしょうか。

田口 最近は株価も低調なうえ、急な物価上昇や紛争が続いていて、経済だけでなく社会全体が不安定だと思います。はたして、こんな時に投資を始めてもいいものでしょうか。

奥村 確かに、経済が低調な時に投資を始めればすぐ値下がりするかもしれないし、かといって好況時にスタートしたらそれが天井かもしれないという心配がありますね。

でも、将来について確実なことは誰にもわかりませんし、そこを気にしすぎてしまうと、いつになっても始められません。まず、 やってみようと思った時が始めるタイミングではないかと思います。

田口 やってみようと思った時が始め時、どうしてそう言えるんでしょうか?

(目次へ戻る)

つみたて投資なら、運用スタート時の相場の影響を受けにくい

奥村 投資のパフォーマンスが購入時の価格に大きく左右されてしまうのは、資金を一度に投じてしまうからです。そうではなく、購入する時期も分散すれば、スタート時の市場環境の影響を受けにくくなるので、いつ始めてもいいと思っています。

それができるのが、定期的に一定額を投資信託で積み立てていく「つみたて投資」です。

これなら相場が値上がりしている時には少ない口数を買って、逆に値下がりした時には口数を多く買えることになるので、結果的に購入単価を平準化する効果が期待されるのです。

田口 対象だけでなく、時間も分散するわけですね。

奥村 その通りです。重要なのは、購入タイミングを分散しつつ、購入した商品を長期的に保有することです。

そうすれば、上がった時はすでに買っている資産が値上がりするという恩恵を受けられますし、下落している時はこれから積み立てていく分を安く買えるというメリットがあります。

投資対象だけでなく、投資の時間も分散することが、リスクを抑えながらリターンを積み上げていくポイントなんです。

田口 なるほど。ただ、投資信託のつみたてでも含み損を出すことはありますよね。頭でわかってはいても、投資を始めたばかりの人が含み損を出してしまうと、それなりにショックを受けてしまうと思うのですが、そういう時はどうしたらいいのでしょうか。

小屋 相場が下がっている時ほど、安く買えるチャンスだととらえてほしいです。長い目で見れば、そういう時期に安く買えた分が、市場が回復した時の大きな利益につながります。

コロナショックやリーマンショックの株価暴落の時も、その渦中にいるとこのまま永遠に下がり続けるような恐怖を感じるものですが、いずれも回復していますよね。ですから、あまり目先の変動に一喜一憂せずに、コツコツとつみたてを継続していくことが大事です。

田口 実は昨年末、子どもの教育費のために、子どものジュニアNISA(未成年者少額投資非課税制度)口座を開設したんです。まだ何も買えていないのですが、投資信託のつみたては有力な選択肢になりそうです。

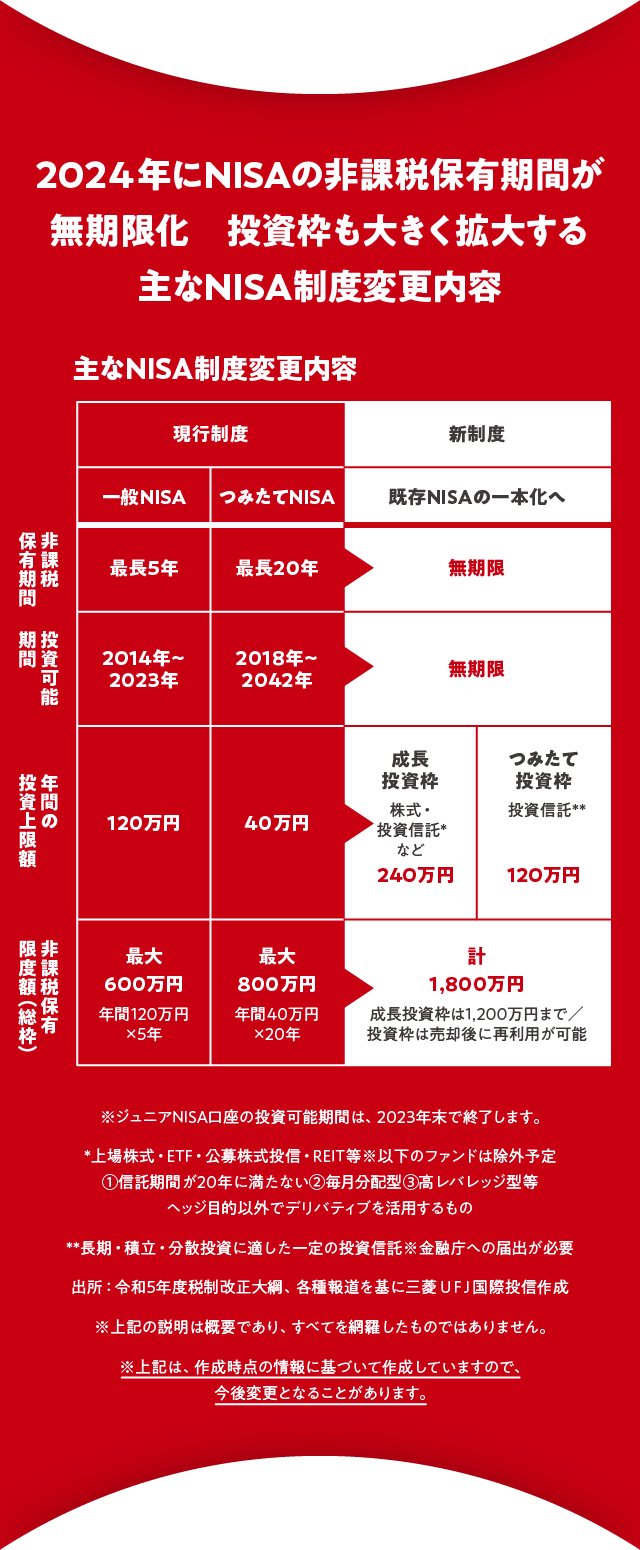

小屋 2024年には非課税で投資ができるNISA制度が刷新されるので、ぜひ田口さんご自身の口座でも検討してみてください。

現在は、投資信託や個別株等が対象である一般NISAは非課税保有期間が5年、つみたて投資専用のつみたてNISAは20年という上限がありますが、新しいNISA制度ではこの期間の制限がなくなり無期限化される予定です。

生涯の非課税保有限度額も計1,800万円に拡大されて、より使いやすく、頼もしい制度になると思います。

田口 無期限で1,800万円の非課税投資ができるということは、フル活用すれば老後2,000万円問題に向け資産形成を考えている方にとっては朗報ですね。

奥村 特に若い世代からするとリタイアまで相当の時間がありますから、元手がなくても少額のつみたて投資で枠利用ができます。ちなみに、投資信託でのつみたて投資は、普段利用している銀行でもできるのをご存じですか。

たとえば、三菱UFJ銀行に普通預金口座をお持ちの方であれば、ネットで申し込めば最短当日に投資信託口座を開設でき、NISA口座開設申込やつみたて申込も同時に可能です。

つみたて投資は預金口座から毎月決めた日に決めた額を自動で引き落として、投資信託を購入するしくみです。

都度購入する手間を省略できますし、振り込みなどの送金手続きが不要になるところがポイントです。

また、インターネットバンキング(三菱UFJダイレクト)で、「簡単に今の投資状況を確認することができるので便利だ」とのお声もいただいております。

給与受取口座と投資信託口座を同じ金融機関で持つことで、資産管理の手間も減らすことができるのではないでしょうか。

投資金額も条件を満たせば、1,000円から始められるので、初めての人でも踏み出しやすいと思います。ちなみに当行でつみたて投資をすると、ポイントが貯まるので、おトクに投資ができますよ。

田口 銀行でも投資やNISA制度の利用ができると聞いて実は少々意外でした。確かに、NISAや投資に興味はあっても証券会社に口座を開設する手続きは面倒だと感じて途中で脱落する人も多いでしょうね。

しかも(条件を満たせば)1,000円からできるとは、意外とハードルは低いんですね。

奥村 先ほど田口さんがおっしゃったように、何を買っていいのかわからない、という不安ももっともで、実際のところ、その人の年齢や家族構成、ライフスタイル、リスク許容度などによって適した投資方法や商品は異なるんです。

銀行の窓口ではこうした相談にもお答えしているので、ぜひ、ご利用いただければと思います。

小屋 投資信託はプロに投資をお任せすることから、一定のコストがかかります。

当社のノーロード・インデックス・ファンド・シリーズのeMAXISの商品のなかには、業界最低水準の運用コストを将来にわたって目指し続ける(※)ことをコンセプトとしているeMAXIS Slimシリーズもあります。

主に長期のつみたて投資をする個人投資家から支持をいただいています。購入時手数料や信託報酬などのコストは運用状況に関わらず発生しますので、なるべく安いものを選ぶのが有利なんです。

※eMAXIS Slimシリーズでは業界最低水準の運用コストを目指しますが、その達成を保証等するものではありません。

田口 これまで、成長しそうというイメージだけで個別株を買っていましたが、自分で十分な企業研究の時間が取れないのであれば、投資信託に任せて分散しながらつみたて投資というのもよさそうですね。

田口さんが手にしているのは、つみたてNISA普及推進のため、一般公募により選ばれた金融庁とNISA推進・連絡協議会制作のキャラクター「つみたてワニーサ」

奥村 足元のようにインフレが進んでいる状況では、お金の額面は変わっていなくても実質的な購買力は落ちており、預貯金に置いておくだけでは価値が目減りしていく可能性があります。

資産運用は資産を積極的にふやすだけでなく、資産をまもるという意味でも重要性を増していると思います。 ご自分やご家族の豊かな将来のためにも、始めていただきたいですね。

写真:大畑陽子

デザイン:藤田倫央

編集:奈良岡崇子

NewsPicks Brand Designにて取材、2023年2月17日に掲載されたものを当社で許諾を得て公開しております。