令和4年度(2022年度)税制改正において、住宅ローン控除の見直しが行われました。借入限度額や控除率、対象住宅の種類などが変更されています。これから住宅を取得する予定がある方は、税制改正の内容を理解しておいた方がよいでしょう。

今回は、2022年度税制改正における住宅ローン控除の変更ポイントと注意点を解説します。

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを借りる際に支払う金利負担を軽減するための制度です。住宅取得の促進を目的としており、住宅ローン年末残高の0.7%を所得税から控除できます。所得税から控除しきれない金額については住民税の一部から控除されます。*1

税負担の軽減が期待できるため、住宅ローンを借りるなら積極的に利用したい制度といえます。

(目次へ戻る)

住宅ローン控除の変更ポイント(2022年度税制改正)

税制改正による住宅ローン控除の変更ポイントを確認していきましょう。

控除率が1%→0.7%に引き下げ

2021年(令和3年)末までは住宅ローン年末残高の1%を控除できましたが、2022年(令和4年)から2025年(令和7年)までの間に入居した場合、居住用の住宅借入金控除率が0.7%に引き下げられました。住宅ローンの金利低下により、控除額が支払利息額を上回る状況が生じていることが理由です。*2

住宅ローン年末残高が3,000万円の場合、控除できる金額は以下の通りです。

- 控除率1%:30万円(3,000万円×1%)

- 控除率0.7%:21万円(3,000万円×0.7%)

住宅ローン残高が同じであれば、1年あたりの控除額は2021年より減ることになります。

住宅ローン控除期間は4年間延長

住宅ローン控除の適用要件は、過去2度の税制改正でも期間の延長や特例措置がなされ、2021年(令和3年)12月末までに入居という期限が定められています。

その入居期限が、2022年度の税制改正では2025年(令和7年)12月末までに変更になり、4年間延長されています。

借入限度額や控除率なども変更されました。関連税制法は、2022年(令和4年)3月に国会で成立しています。*3

改正後の住宅ローン控除の内容は、新築住宅と中古住宅で異なります。

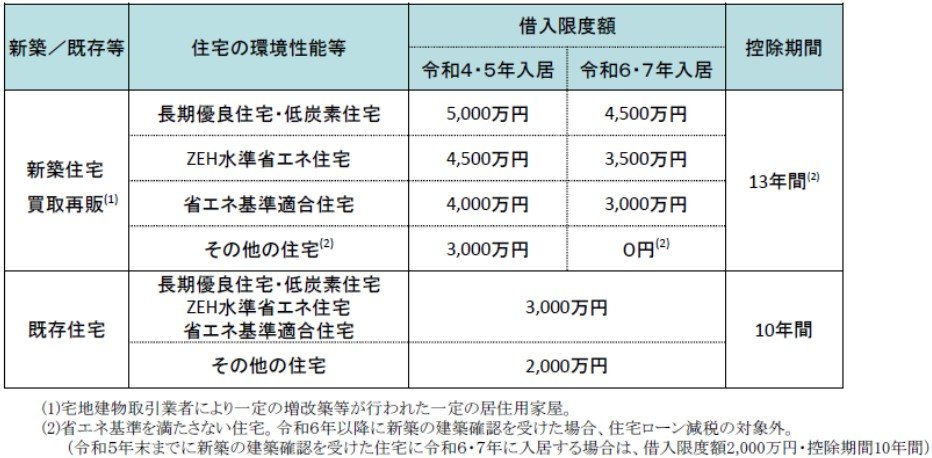

新築住宅の住宅ローン控除率は住宅ローン年末残高の一律0.7%で、控除期間は13年間となっています。 *1

新築住宅は、環境性能等に応じて対象住宅が細かく区分されています。また、入居時期によって借入限度額が変わります。令和4〜5年(2022〜2023年)入居は3,000〜5,000万円、令和6〜7年(2024〜2025年)入居は3,000~4,500万円です。

<住宅ローン減税の概要について(2022年度税制改正後)>

出所)国土交通省「住宅ローン減税」

中古住宅については、新築ほど対象住宅は細かく区分されていません。借入限度額は、一定の省エネ基準に適合する住宅は3,000万円、その他住宅は2,000万円です。控除率は住宅ローン年末残高の一律0.7%で、控除期間は10年間となっています。

適用要件

住宅ローン控除の主な適用要件は以下の6つです。*4

- 自らが居住するための住宅

- 床面積が50㎡以上(一部40㎡以上)

- 合計所得金額が2,000万円以下(一部1,000万円以下)

- 住宅ローン借入期間が10年以上

- 引渡しまたは工事完了から6ヵ月以内に入居 昭和57年(1982年)以降に建築または現行の耐震基準に適合

住宅ローン控除を受けるには、これらの要件をすべて満たす必要があります。

環境性能等に応じて借入限度額が異なる

2022年(令和4年)以降は、住宅の環境性能等に応じて借入限度額が異なります。温室効果ガスの排出を全体としてゼロにする「カーボンニュートラル」実現の観点から、一定の省エネ基準を満たす住宅について借入限度額の上乗せ措置が講じられています。*1

新築住宅の場合、認定住宅(長期優良住宅、低炭素住宅)の借入限度額は2022〜2023年入居で5,000万円です。ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円、その他の住宅は3,000万円となっています。

その他の住宅の借入限度額は、2021年(令和3年)までは4,000万円でした。しかし、今回の改正によって、2022〜2023年入居で3,000万円に減額されています。*1

また、2024年(令和6年)以降に建築確認を受ける新築住宅については、省エネ基準適合が要件化される点にも注意が必要です。*4

所得要件を3,000万円→2,000万円に引き下げ

住宅ローン控除には所得要件があり、2021年までは合計所得金額3,000万円以下の人が対象でした。*1

2022年(令和4年)以降は、適用対象者の所得要件が2,000万円以下に引き下げられます。合計所得金額が2,000万円を超える場合は、住宅ローン控除を利用できません。

新築住宅の床面積要件を緩和

住宅ローン控除には床面積要件があり、床面積50㎡以上の住宅が対象です。

しかし、2023年末(令和5年末)までに建築確認を受けた新築住宅を取得する場合は、合計所得金額が1,000万円以下であれば、床面積要件が40㎡以上に緩和されます。*4

この緩和措置によって、子育て世帯だけでなく、1人暮らしや夫婦2人暮らしでも住宅ローン控除を利用しやすくなるでしょう。

中古住宅の築年数要件を緩和

中古住宅には築年数要件があり、2021年(令和3年)まで耐火住宅は築25年以内、非耐火住宅は築20年以内が対象でした。2022年(令和4年)以降は、築年数要件が「昭和57年(1982年)以降に建築された住宅(新耐震基準適合住宅)」に緩和されます。*3

2021年(令和3年)までに比べて、幅広い中古住宅が住宅ローン控除の適用対象となります。

(目次へ戻る)

住宅ローン控除を利用する際の注意点

住宅ローン控除は、会社員であれば年末調整で控除を受けられます。ただし、適用初年度は必要書類を準備して確定申告をしなくてはなりません。新築住宅を取得する場合、主な必要書類は以下の通りです。

- 住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高証明書

- 登記事項証明書(床面積がわかる書類)

- 工事請負契約書・売買契約書など(取得対価の額がわかる書類)

上記の他に、住宅の環境性能等に応じて、一定の省エネ基準に適合していることを証明する書類も必要です。長期優良住宅であれば、「長期優良住宅建築計画等の認定通知書の写し」などを準備します。*5

必要書類の詳細は、ハウスメーカーや税務署などに確認するといいでしょう。

(目次へ戻る)

まとめ

2022年度税制改正により、住宅ローン控除は控除率が0.7%に引き下げられました。また、住宅の環境性能や入居時期によって、借入限度額も細かく設定されています。

それでも、住宅ローンを借りるならお得な制度であることに変わりはありません。これから住宅取得を計画している場合は、住宅ローン控除の変更ポイントを理解しておきましょう。

*1 出所)財務省「身近な税 住宅ローン減税について教えてください」

*2 出所)財務省「令和4年度税制改正の大綱(1/8)」

*3 出所)国土交通省「住宅ローン減税等が延長されます!~環境性能等に応じた上乗せ措置等が新設されます~」

*4 出所)国土交通省「住宅ローン減税」