ポイント

- 2023年の米国の金融政策の行方と景気動向はどうなる?内田FMが各指標の動向から読み解く

- 景気の減速は避けられないものの、大幅なリセッションは避けられるとみている

- ゼロコロナからウィズコロナに転換した中国は、景気回復への期待

- 日本は、2022年末に金融政策を転換。2023年の日本景気の見通しは?

- 2023年の日本株式市場の見立ては・・確認すべき海外要因と為替の動向

- (コラム)内田FMの今後の日本株式市場の着目するテーマ

- ほかにも、本セミナーの開催当日は「これぞ、日本株」の組入銘柄の調査状況について解説しました・・・ファンドマネジャーに聞いてみたいことがある人は次回以降セミナーにぜひご参加ください!

「これぞ、日本株通信」は、投資家のみなさまにmattoco限定ファンド「これぞ、日本株 」の運用状況や世界のマーケット状況をお伝えするため発行しています。

本記事では、2023年1月20日に実施した「新春企画!2023年の世界の投資環境展望と日本株の注目テーマを日本株のスペシャリストが解説!」のセミナーを基に、「これぞ、日本株」担当ファンドマネジャーの内田(以下、内田FM)が考える現在の世界経済状況を踏まえた、日本株投資の着目点についてお伝えします。

★米国金融政策の行方を占うインフレの先行き。下落トレンドに入るには住居価格の下落と労働需給の落ち着きが必要。

★景気後退入り(リセッション)の懸念高まるが、過去の景気後退局面のような家計・企業の過剰債務、企業の過剰投資はみられず大幅なリセッションは避けられるとみている。

★中国はウィズコロナへ政策転換。景気回復への期待感が高まる。

★日銀が金融政策転換を実施。日本株式市場の注目点は、リオープニング。注意点は、為替動向・海外要因。

★(コラム)内田FMの今後の日本株式市場の着目するテーマ

2023年の米国の金融政策の行方と景気動向はどうなる?内田FMが各指標の動向から読み解く

---今後の世界経済の展望について解説をお願いします。アメリカでは、インフレを抑えるためのFRB(米国連邦準備理事会)の金融政策が常に注目されています。まずは、直近のインフレ・FRBの金融政策の動向を内田FMから解説頂けますか。

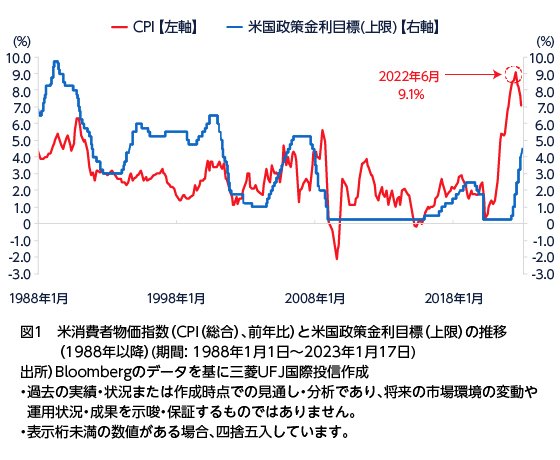

「図1は米消費者物価指数(CPI(総合)、前年比)と米国政策金利目標(上限)の推移です。グラフ内2022年付近の米国政策金利目標(上限)(青線)の推移を見ていただくと分かる通り、急ピッチで政策金利を引き上げた様子がうかがえます。その効果として、CPI(赤線)は2022年6月の9.1%をピークにいまだ高水準ではありますが、下降トレンドが見え始めています。CPIの財の部分(中古車価格、食料品、エネルギーなど)が減速したことが下降トレンドの大きな要因です。一方、サービスの中の住居の価格、また底堅い雇用状況と賃金上昇については上昇圧力の粘着性がいまだに高いです。本格的に物価が下落に向かうにはこれらの指標の動向が鍵となるでしょう。」

--- 物価が落ち着きを取り戻すには、住居の価格と雇用・賃金の動向が鍵になるということですが、それぞれ今後の見通しはいかがでしょうか?まず、住居価格から教えてください。

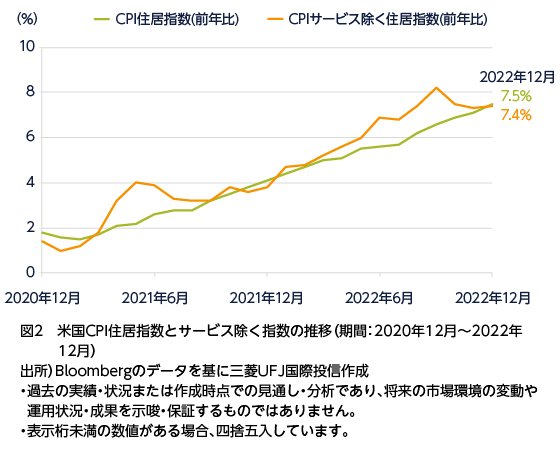

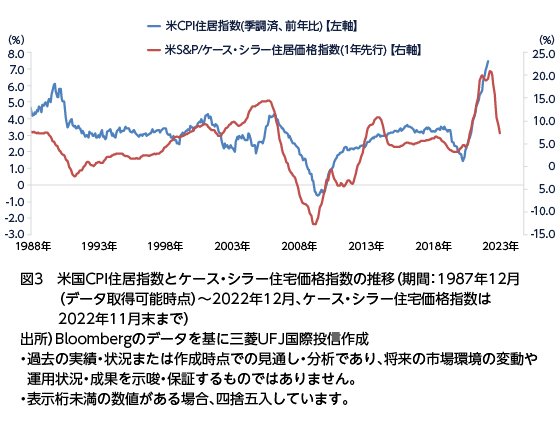

「こちらは米国CPI住居指数とCPIサービス除く住居指数の推移(前年比)です(図2)。オレンジ線のサービス除く住居指数は、賃金上昇の落ち着きなどから一旦下落の傾向を見せましたが、黄緑色の住居指数については、依然上昇傾向が続いています。ただ、CPI住居指数と連動の高い米国の主要都市の一戸建ての住宅の再販売価格を指数化したケース・シラー住宅価格指数(1年先行)の推移(図3)を見ると下降トレンドが出ているので、今後CPI住居指数は落ち着いてくると考えます。」

---もう1つのキーワード、雇用と賃金についてはいかがでしょうか。

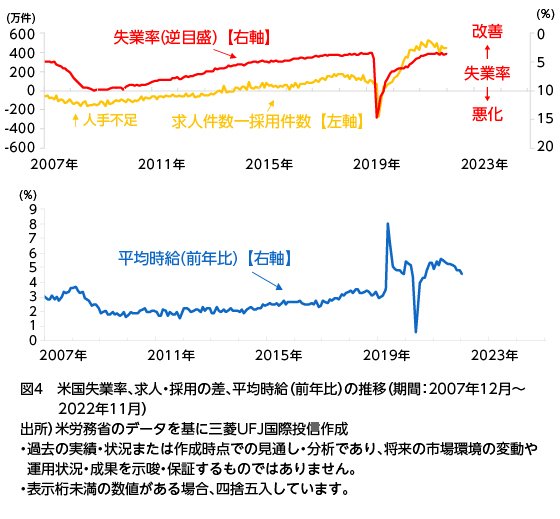

「雇用・賃金が高水準だと消費は活発化しますから、モノの需要が高まり物価の上昇要因となります。FRBは、雇用と賃金の動向には、細心の注意を払い、金融政策を進めるでしょう。

図4の求人件数-採用件数(黄色)については約400万件、つまり求人の方が多いので、引き続き人手不足の状況ですが、平均時給(前年比、青線)については、直近12月値は+4.6%(前年比)、市場予想が+5.6%(前年比)でしたので、市場が思ったほどには上がりませんでした。また、直近10,11月の値についても確報値が速報値から下方修正されたことをうかがうと賃金上昇の圧力は落ちてきているように考えられます。要因は、物価が高騰化していく中で、これまで働いていなかった人が就業し始めたことで、企業は追加の賃上げをしなくても人材獲得が出来始めたからと考えられます。一方、失業率(赤線)は、直近3.5%と非常に低いレベルにあります。またコロナ渦で早期にリタイアした労働者が復帰を急ぐとも考えられないことから、失業率がすぐに悪化することは考えづらいです。したがって、賃金の伸びが落ち着いても失業率はさほど上昇しないのではないかと考えています。

(目次へ戻る)

景気の減速は避けられないものの、大幅なリセッションは避けられるとみている

---物価の落ち着きを図るための金融政策ですが、当然景気への影響は出てくると思います。今後、米国は景気後退(リセッション)へと進んでいってしまうのでしょうか。

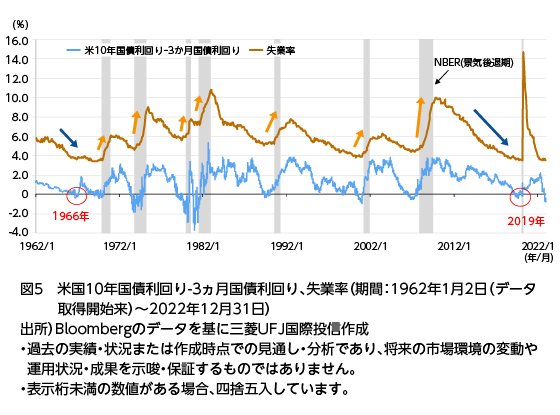

「マーケットは、ハードランディングになるのかソフトランディングになるのか毎日のように騒がれていますが、私は現時点ソフトランディングになるのではないかという考えを継続しています。図5のグレーの部分が景気後退局面を指していますが、これまでは直前に米10年国債利回りと3ヵ月国債利回りの差分(青線)がマイナス、いわゆる逆イールドの状態、かつ失業率(オレンジ線)が大きく上昇する局面でリセッションの可能性が高まる傾向があったと考えられます。一方で、グラフ内で赤丸がついている1966年と2019年の部分についてご覧いただくと、ともに逆イールドになったものの、失業率は上がらず、リセッションを回避できました。今回の場合も同様に逆イールドではあるものの、低失業率(3.5%)で、緩やかに就業数は増えてきているものの、早期リタイアした人が多いこともあり、労働参加率についても低位、コロナ前の経済レベルに必要な労働人口には全く足りていない状況です。したがって、今回も1966年、2019年と同じく失業率は上昇せず、大幅なリセッションを回避できるのではないかと考えています。」

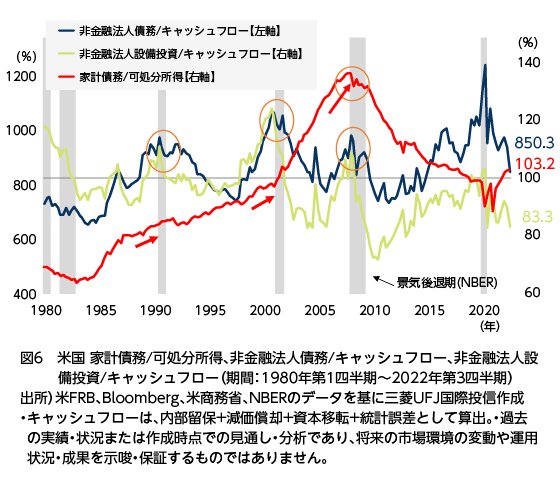

「また、以前からよく使っているグラフ(図6)になりますが、景気動向を見るうえで大事なグラフと考えています。青線は米国の非金融法人債務/キャッシュフロー、黄緑線が非金融法人設備投資/キャッシュフローを表していますが、この2つは景気後退期(灰色部分)に入るタイミングには、それまでの良好な景気を背景に債務および設備投資が高水準になっているケースが多いです(オレンジ丸部分)。2020年ごろにも青線が高水準になっていますが、新型コロナの影響によるキャッシュフローの減少によるもので、債務増加によるものではないと考えています。また、2008年のリーマンショック時は赤線の家計債務/可処分所得も高水準となり、最悪の景気後退パターンであったと考えています。一方で、現状の3本の線をみると、過去の景気後退局面に比べ青線、赤線共に過熱感はなく、企業・家計共に財務は健全な水準と言えます。また黄緑色線については低水準にありで設備投資の過剰も見受けられません。以上から景気の減速は避けられないものの、景気の大きな落ち込みは避けられると考えています。」

(目次へ戻る)

ゼロコロナからウィズコロナに転換した中国は、景気回復への期待

---中国については、2022年12月にゼロコロナ政策からの転換を図りましたが、その後景況感はいかがですか。

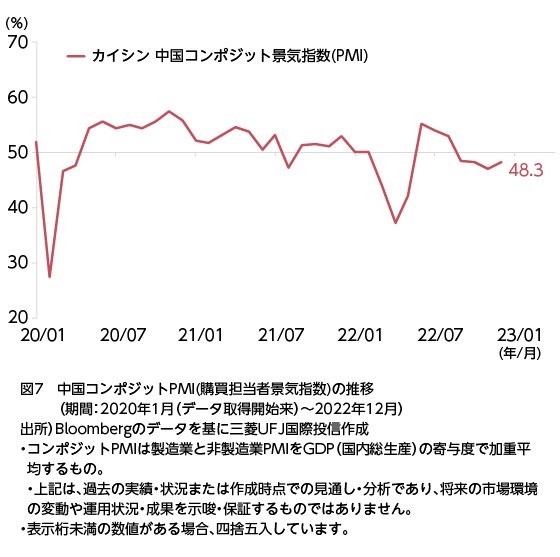

「景況感を測る財新中国コンポジット景気指数(PMI)は12月時点で48.3でした。政策転換間もないので、具体的な指標の数字で効果を確認できるのはもう少し先だと思います。

習近平国家主席も3期目に入り、昨年秋の共産党大会で示した経済発展を優先する基本方針のもと、ゼロコロナ政策の見直しや水際規制の解除をはじめ、不動産セクターへの融資、外資企業の誘致促進策と景気のテコ入れを続々と打っています。直近、ウィズコロナへの転換で感染爆発が起きましたが、これも集団免疫の獲得が進んだと考えれば、経済活動の活性化につながると考えます。交通機関の利用者増加の報道もありますから、今後公表される1月、2月の景況に関連する指標は改善される可能性があると考えます。」

(目次へ戻る)

日本は、2022年末に金融政策を転換。2023年の日本景気の見通しは?

---2022年12月20日の日銀金融政策決定会合で大規模緩和を修正する方針を決めました。日銀の狙いと転換による影響を教えていただけますか。

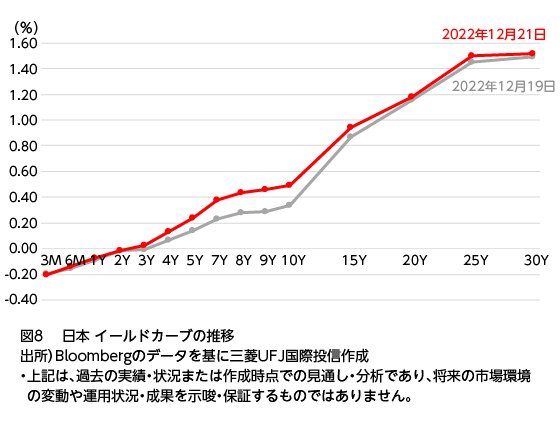

「まずは、日銀金融政策決定会合前後のイールドカーブの推移をご覧ください(図8)。日銀の金融政策転換により10Yの箇所(10年物国債の利回り)が0.25%から0.50%に変化しました。変更経緯は、日銀が10年のイールドカーブ変動幅上限の0.25%に無理やり収めていたところ、イールドカーブがいびつな形状になり市場機能が低下。それを是正すべく50bpsにしました。ただ、21日のイールドカーブをみると、10年の箇所はいまだいびつな形になっています。今のところ継続的な変動幅の拡大を行う必要があるとの見方が強く残っています。株価への影響については、金融政策の変更は、実質的な利上げと市場は受け止め下落しました。

1月18日の日銀会合で再度の変更を行われるとの思惑もありましたが、矢継ぎ早の変更はありませんでした。今後の金融政策の行方として、次期日銀総裁については、2月ごろ出てくるのではないかと考えられます。候補に挙がる人物によって金融政策の方向性が見えてくるでしょう。

思惑先行で1~3月は株価の変動が生じる可能性はありますが、金融政策の行方は景気との兼ね合いが重要と考えます。金融引き締めについては、景気がよほどよくないと難しいのではないかと思います。選択できる政策は、イールドカーブ・コントロール(YCC)の撤廃、ゼロ金利の解除が挙げられ、特にマイナス金利の解除は金融緩和の完全な解除を示すことになりますので、よっぽど景気に自信が無いと取れない選択肢ではないかと考えます。」

---実体経済について、新型コロナウイルスの感染症法上の基準を第5類に引き下げるとの報道もありますが、2023年の日本の景気についてはどのように見ていますか。

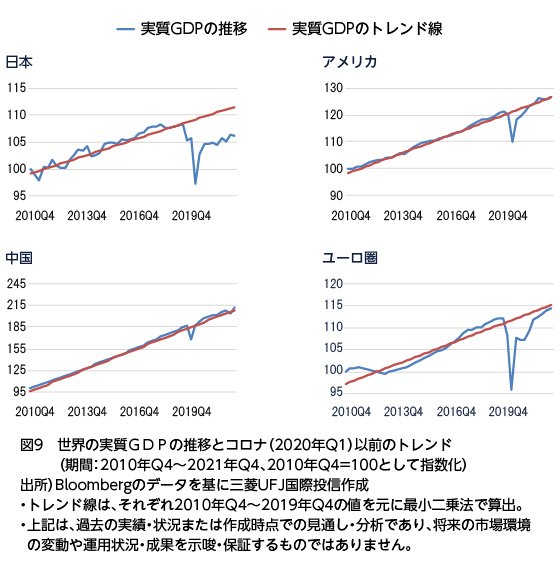

「まず、図9を基に各国・地域のGDPの推移についてみていきます。赤線は、2010年からの実質GDPのトレンド線、青線が実質GDPの推移です。2010年第4四半期を100にした実質GDPの推移をみると、日本を除いた国・地域は、コロナ発生前のレベルかつ成長トレンドに戻っている一方で、日本は成長トレンドを下回り、コロナ前レベルにも戻っていない状況です。

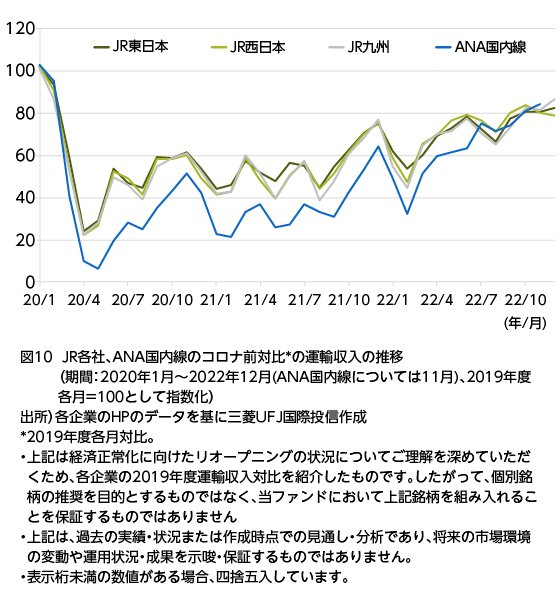

新型コロナウイルスの新規感染者数は確認されていますが、厳しい制限措置の適用は取られていませんし、寧ろ、感染対策と経済活動の分類は23年春(第8波終息後)をめどに「5類(季節性インフルエンザと同類)」に変更するなど緩和に向けた検討がなされています*。人々の行動状況、個人消費の回復の具合の参考として、JR各社とANA国内線の旅客数のトレンド(図10)をみると、コロナ前を100としたとき、2022年末時点では順調な回復がみてとれます。

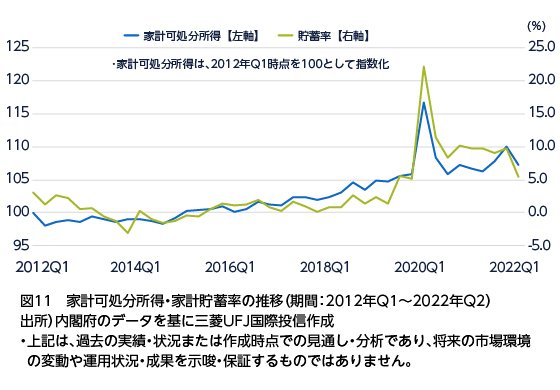

国内の家計可処分所得と貯蓄率(図10)についても、現金給付のあった2020年初よりは落ちますが、どちらもコロナ前の2019年より高い水準にありますので、消費は底堅さを維持できるのではないでしょうか。

今後、感染再拡大に伴う行動制限再開とならなければ、経済正常化は進んでいくと考えます。」

*2023年1月27日に、日本政府は2023年5月8日に移行する方針を決定。

2023年の日本株式市場の見立ては・・確認すべき海外要因と為替の動向

---2022年は、一時米ドル円が150円台に到達する場面もありました。2023年の為替動向とそれによる日本株市場への影響はどのようにみられていますか。

「図12のように、直近の価格の推移を含め、ドル円については、日米10年債の金利差に連動していると考えます。まず米金利は、インフレ鈍化・米国景気減速を織り込みはじめ低下傾向になると考えられます。他方国内金利は、利上げは当面は難しいと思いますが、マイナス金利解除、YCC撤廃などに対する緩和脱却の期待が高まることを考慮すると、日米金利差が縮小することが見込まれます。よって、昨年のような円安にはなりにくく想定レンジは120~135円と考えています。国内企業の業績へのインパクトについては、為替が想定レンジに収まるとすると、海外売上を換算することによる目減りというマイナス要因もありますが、原材料価格の輸入価格減などプラス要因もある、また2022年の値上げ実施による売り上げ増の効果、日本のリオープニング効果も考えると堅調な業績は維持できるのではないかと考えます。ただ、海外要因について、米中を中心とした世界経済動向、新型コロナウイルスの変異、ウクライナ戦争の動向などリスク要因はあるので、その点は注意が必要です。」

(目次へ戻る)

(コラム)内田FMの今後の日本株式市場の着目するテーマ

---市況動向を基に株式市場の先行き見通しについて解説して頂きましたが、ファンドマネジャーとして注目している個別のテーマはありますか。

「リオープニングに着目しています。経済活性化については、中国の景気回復も期待できることから、海外からの観光客増加による国内消費の増加、また先ほど可処分所得、貯蓄率の所でもお話ししました日本人の消費増加も、期待できるのではないでしょうか。リオープニング銘柄というと、新型コロナウイルスにより停滞した銘柄の回復という印象が強いかもしれませんが、新型コロナウイルスをきっかけに加速したデジタル化に関連する銘柄もリオープニングに含まれると考えます。医療関連でのオンライン診療や患者登録、マイナンバーカードの活用、在宅勤務などコロナを機に加速したデジタル分野は高付加価値化が今後求められます。

また、デジタル化の大きな流れのインフラとなるのが様々なデータの活用と考えています。例えば、手術をする際にロボットを使って手術をすると、医師の操作を含む患者の治療をデータ化し、その後同様の手術の時にはロボットが医師に提案するといったことが期待されます。自動車においても、様々なセンサーからデータをとり、事故を回避する機能を持つようになると思います。普段の仕事でも機械学習やAIなどあらゆるものを活用しデータを使った判断が当たり前になると考えられます。

そしてデータを回収し分析するために大きな役割を担うのは半導体です。

これまで半導体は、何かのアプリケーション、例えばPC、スマホといったものが普及する、その際に半導体が搭載され需要が増え、アプリケーションが普及すると需要の伸びは減速するシクリカル(循環的)なものと、捉えられていました。

しかし、今後は、新しいデータが増え続ける、入れ替わる、活用領域は果てしなく広がり、その活用度合いも進化していくと考えると、これまでのシクリカルな動きではなくなり、大きな成長ステージの入り口にいると思います。当然、景気動向の影響は受け、活用に失敗する領域もあるでしょうが、活用が拡大する領域の方がはるかに広大と考えます。この流れを支える半導体、それを製造する半導体製造装置やその周辺部材、材料に強いのが日本企業と考えます。

また、その他注目点はヘルスケアです。高齢化などに伴い健康寿命が注目され、手術ロボット、患者にやさしい低侵襲な治療、癌・アルツハイマーなど治療が難しい領域での薬の開発など、ヘルスケアの分野でも日本企業が活躍する可能性があると考えます。

一方、遅れをとっているのはガバナンスです。日本企業は持っているお金を有効に使うことがまだまだ上手くいってない印象です。経営資源をどのように使うかは銘柄選定のひとつのポイントになりますので、企業との対話をしっかりしていきたいと思います。また、人材の流動化に加え、リスキリングなどによる人材の高度化などにより、日本企業の変化が今後更に加速すると期待しています。」

(目次へ戻る)

ほかにも、本セミナーの開催当日は「これぞ、日本株」の組入銘柄の調査状況について解説しました・・・ファンドマネジャーに聞いてみたいことがある人は次回以降セミナーにぜひご参加ください!

本記事では、米国を中心にグローバルの経済動向等と日本株の投資戦略について説明しました。

セミナー内では、内田FMにチャットを通じて質問、リアルな日本株投資の状況を知ることが可能です。日本株について質問がある方は、次回以降のセミナーに、是非ご参加ください!!

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」では、今回のようなファンドマネジャーが登壇するセミナー等多種多様なセミナーを実施しています。

セミナーは、「三菱UFJ国際投信ダイレクト”mattoco(マットコ)”」の口座を開設していなくても参加することが可能です。

当社のセミナーに興味を抱かれた方は、ぜひこちらの「mattoco(マットコ) セミナー」をクリックしてみてください。

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の口座開設はこちら

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の詳細は こちら

●当ページで使用している指数について

当ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、三菱UFJ国際投信のホームページを合わせてご確認ください。

投資信託のリスクと費用については、以下のリンク先でご確認ください。

これぞ、日本株

投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

・表示桁未満の数値がある場合、四捨五入しています。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員