相続が発生すると、相続財産の中に投資信託が含まれているかもしれません。多額の投資信託を相続する場合は、相続税がかかる可能性もあります。相続した投資信託はどのように評価するのでしょうか。また、どのような手続きが必要になるのでしょうか。

今回は、相続税の基礎知識や投資信託を相続する際の手続きについて解説します。

相続税の基礎知識

そもそも相続税とはどんな税金で、どんなときに課税されるのでしょうか。まずは、相続税の基本的な仕組みについて確認していきましょう。

相続税の基礎控除額

相続税とは、相続や遺贈によって取得した財産の合計額が基礎控除額を超える場合に、その超える部分に課税される税金です。*1

遺贈とは、遺言によって遺言者の財産の全部または一部を贈与することをいいます。相続税の基礎控除額は、以下の算式で計算します。

法定相続人が3人であれば、相続税の基礎控除額は4,800万円(3,000万円+600万円×3人)となります。このケースでは、相続財産の評価額(課税価格)が4,800万円を超える場合に、その超える部分(課税遺産総額)に対して相続税がかかります。

法定相続人とは

法定相続人とは、民法で定められた被相続人(亡くなった方)の財産を相続できる人です。遺言書がない場合は、原則として法定相続人同士で遺産分割協議を行い、相続財産の分け方を決めます。遺言書があれば、法定相続人以外の人も相続人となることが可能です。

被相続人の配偶者は、常に法定相続人となります。この場合の配偶者は、法律上婚姻していると認められる配偶者であり、事実婚や元配偶者は認められません。配偶者以外の血族は、次の順序で配偶者と一緒に相続人となります。*2

- 第1順位:子ども

- 第2順位:父母、祖父母

- 第3順位:兄弟姉妹

被相続人に配偶者と子ども2人がいる場合は、その3人が法定相続人となります。

相続税の課税対象となる財産

被相続人が亡くなった時点において所有していた以下の財産は、相続税の課税対象となります。

- 土地

- 建物

- 有価証券(株式、公社債、投資信託など)

- 預貯金

- 現金

基本的に、金銭に見積もることができる財産はすべて相続税の課税対象です。

また、被相続人の死亡によって支払われる「生命保険金」「退職金」も、「みなし相続財産」として相続税の課税対象に含まれます。

なお、生命保険金と退職金には非課税制度があり、それぞれ「500万円×法定相続人の数」までは相続税がかかりません。*2

相続税の計算方法

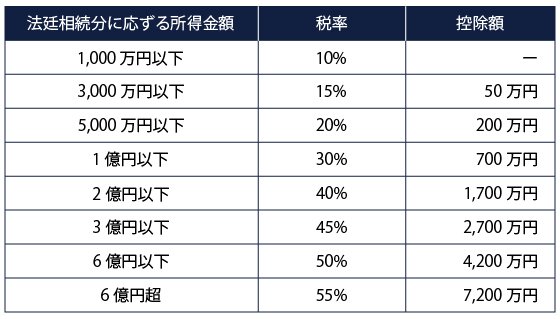

まず課税遺産総額を法定相続分で案分し、相続税の総額を求めます。その総額を実際の相続割合で案分し、相続人ごとに納付する相続税額を計算します。相続税の税率(速算表)は以下の通りです。

<相続税の速算表>

出所)国税庁「No.4155 相続税の税率」

なお、配偶者が財産を相続する場合は「税額軽減の特例」があり、1億6,000万円または法定相続分までは相続税がかかりません。*2

相続税の申告

相続税の申告が必要な場合は、相続の開始を知った日(通常は被相続人が亡くなった日)の翌日から10ヵ月以内に申告書を提出し、税額を納付しなくてはなりません。提出期限に遅れて申告・納付すると、加算税や延滞税がかかる恐れがあります。*2

(目次へ戻る)

投資信託の相続税評価額

相続税評価額とは、相続税を計算する際に用いる財産の課税価格のことです。相続財産に投資信託が含まれている場合は、以下の計算式に基づいて相続税評価額を算出する必要があります。

計算式はやや複雑なので、「相続開始日に投資信託をただちに換金した場合の金額」と理解しておくといいでしょう。

(目次へ戻る)

投資信託を相続するときに必要な手続き

投資信託を相続する場合は、金融機関で名義変更などの手続きが必要になります。ここでは、一般的な手続きの流れを見ていきましょう。

死亡の届出・残高証明書の請求

まずは、被相続人が亡くなったことを金融機関に届け出ます。死亡の証明として、被相続人の戸籍謄本や住民票除票などの提出が必要です。また、相続財産を把握するために、残高証明書を請求します。必要書類については、金融機関の担当者に確認しましょう。*4

相続書類の提出

発行された残高証明書をもとに相続財産の分け方を決めたら、金融機関に相続書類を提出します。遺産分割協議によって相続する場合は、「遺産分割協議書」「法定相続情報一覧図」「法定相続人全員の印鑑証明書」などが必要です。必要書類は相続方法によって異なります。*5

相続財産の受け取り

相続書類を提出し、投資信託を相続する人が確定したら、投資信託の受取手続きを行います。相続人がその金融機関で口座を持っていない場合は、口座開設が必要になることもあります。必要書類や受取手続きの流れは金融機関によって異なるため、確認しましょう。*6

(目次へ戻る)

投資信託を相続する際の注意点

投資信託は基準価額が日々変動します。通常は「相続開始日」「遺産分割協議がまとまった日」「相続手続きの完了日」で基準価額が異なるため、想定していた金額を受け取れない可能性もあります。

相続トラブルを避けるには、基準価額が変動することを理解した上で、遺産分割協議を行うことが大切です。

また、投資信託を含めた相続財産が基礎控除額を超える場合は相続税の申告が必要です。相続税申告は期限が決まっており、専門知識も求められます。相続税の申告が必要な場合は、税理士に依頼することを検討しましょう。

(目次へ戻る)

まとめ

投資信託を相続する場合は、必要書類の準備や手続きに時間と手間がかかります。投資信託を含めた相続財産の評価額によっては、相続税の申告・納付が必要になるかもしれません。

投資信託の相続手続きをスムーズに進めたい場合は、早めに金融機関や税理士などの専門家に相談しましょう。

*1 出所)国税庁「No.4102 相続税がかかる場合」

*2 出所)国税庁「相続税のあらまし」

*3 出所)国税庁「No.4644 貸付信託・証券投資信託の評価」

*4 出所)三菱UFJモルガン・スタンレー証券「相続手続きのご案内(STEP1 死亡の届出と残高証明書の請求)」

*5 出所)三菱UFJモルガン・スタンレー証券「相続手続きのご案内(STEP3 相続書類の提出)」

*6 出所)三菱UFJモルガン・スタンレー証券「相続手続きのご案内(STEP4 相続資産の受取手続き)」