2022年4月より、高等学校の学習指導要領改定で「金融教育」の拡充が決まりました。

金融庁から、家計管理や資産形成について分かりやすくまとめられた教材も公表されています。

高校生にお金の教育をするのは、時期尚早なのでしょうか。

今回は金融教育がスタートした背景と、その内容について解説します。

なぜ高校で「お金の勉強」なのか?金融教育開始の背景にある事情

そもそもなぜ今、若いうちから金融知識を身につけることが奨励されているのでしょうか。

そこには、「法律の改正」「社会構造の変化」の2つの要因が挙げられます。

成年年齢の引き下げによって懸念される、金融トラブルの増加

民法の定める成年年齢を18歳に引き下げる法律が、2022年4月1日より施行されました。*1

18歳の誕生日を迎えると、親の同意を得なくても、携帯電話の購入やクレジットカードの作成ができるようになります。*2

そうしたなかで懸念されているのは、若い世代での金融トラブルの増加です。

情報商材(インターネットを介して売買される情報等)を買わされたり、健康食品や化粧品などの定期購入トラブルなど、若年層からの相談が消費者センターに多く寄せられています。成年になると、自分で結んだ契約の取り消しはできなくなります。*3

トラブルに巻き込まれないためにも、学校教育などを通じて金融知識の向上が必要になります。

金融リテラシーは安定した生活を送るために不可欠

金融リテラシーとは、金融・経済に対しての知識を正しく理解し、判断することをいいます。金融に関する知識を身につけることで投資詐欺などを避けられるようになったり、ローンの借り入れの感覚が身につきます。

「金融トラブルを避ける」「高金利の借入をしない」などは、どのような人にも当てはまる生活に必要な判断力です。

私たちが安定した生活を送るためには、正しい知識や適切な判断力をもつことが重要です。

金融教育は、最近になって始まったものではありません。

日本銀行に事務局を置く金融広報中央委員会では、2005年を「金融教育元年」として、学校での金融教育を推進してきました。*4

「人生100年時代」と言われ、老後に必要とされる資金は増える一方です。

そのような状況で、自分自身で資産をしっかり管理するためには、相応の金融知識が求められます。

若いうちから正しい金融知識を身につけ、適切な判断力を身につけることは、社会の中で経済的に自立し、安定した生活をおくるための第一歩です。

(目次へ戻る)

日本は遅れている?日本と海外の金融教育の違い

海外と比較すると、日本人の金融リテラシーのレベルはどの程度なのでしょうか。

金融広報中央委員会の調査からみえる日本の課題と、諸外国で実施されている金融教育についてみていきましょう。

金融リテラシー調査からみえる日本の現状

金融広報中央委員会による「金融リテラシー調査」は、18歳から79歳の個人を対象として、2016年から3年おきに実施されています。*5

ここで注目したいのは、「金融教育を行うべき」と考える人の割合が71.8%に対して、実際に「金融教育を受けた」と認識している人は7.9%と、大きく差があることです。*6

調査では、金融教育を受けたと認識している人は、金融リテラシーに関する正誤問題(25 問)の正答率が高くなっています。

そして正答率が高い人は金融トラブルの経験が少ないという結果が出ており、金融教育の効果が証明されています。*7

その一方で、海外と比べると、日本の金融知識の正答率は、米国や英国を下回る結果となっています。

さらに、「金融教育を学校等で受けた人の割合」においても、7%の日本に対して、米国は20%と差が開いています。*8

学校教育の場における金融教育の差がそのまま、金融リテラシーの差に繋がっていると言えるでしょう。

海外では、どのような金融教育が実施されているのでしょうか。

金融教育が盛んな英国では、2014年より必修教科であるシチズンシップ(経済教育を主とした教科)とあわせ、数学に金融の内容が含まれるようになりました。*9

金融教育を支援する機関も充実しており、3歳から学べるお金の絵本などが提供されています。*10

米国の場合、全米共通の教育カリキュラムはないため、金融教育に関しても、各州や各学校でそれぞれ取り組まれています。*11

英国と同様に、金融教育の教材を提供する団体も多く、そのうち公益社団法人ジュニア・アチーブメントは日本でも活動しているグローバルな経済教育団体です。*12

(目次へ戻る)

大人も知っておきたい、高校生が学ぶ「金融教育」の内容

ここでは、2022年4月に始まった高等学校での金融教育の内容を紹介します。

新学習指導要領に対応した金融経済教育指導教材は、金融庁のウェブサイトで公表されており、誰でもダウンロード可能です。*13

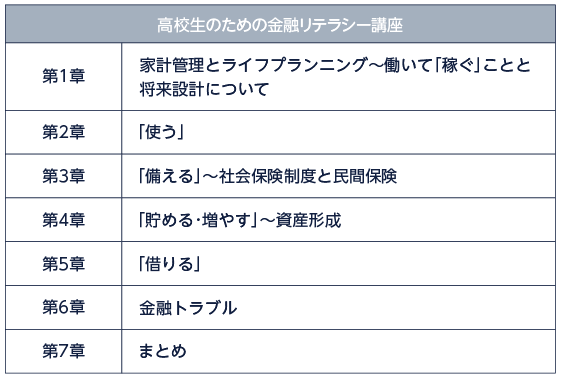

下表のとおり全7章で構成されています。

参考)金融庁「高校生のための金融リテラシー講座」p6

第1章から第3章までは、生活するうえでどのような費用がかかるのか、お金の使い方や社会保険といった基礎知識について学びます。

第4章の資産形成については、基礎から応用まで49枚のスライドにまとめられ、ボリュームのある内容となっています。*14

資産形成の重要性や、金利や複利についても分かりやすく解説されており、大人が読んでも役立つ知識が記載されています。

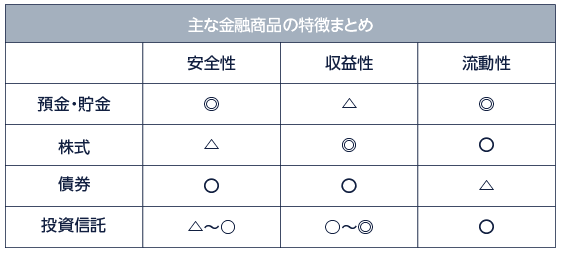

また、どんな金融商品にもメリットとデメリットがあります。

この教材では、預貯金や債券、株式、投資信託といった主な金融商品について特徴をまとめ、目的に応じて商品を活用することの大切さを説いています。

引用)金融庁「高校生のための金融リテラシー講座」p50

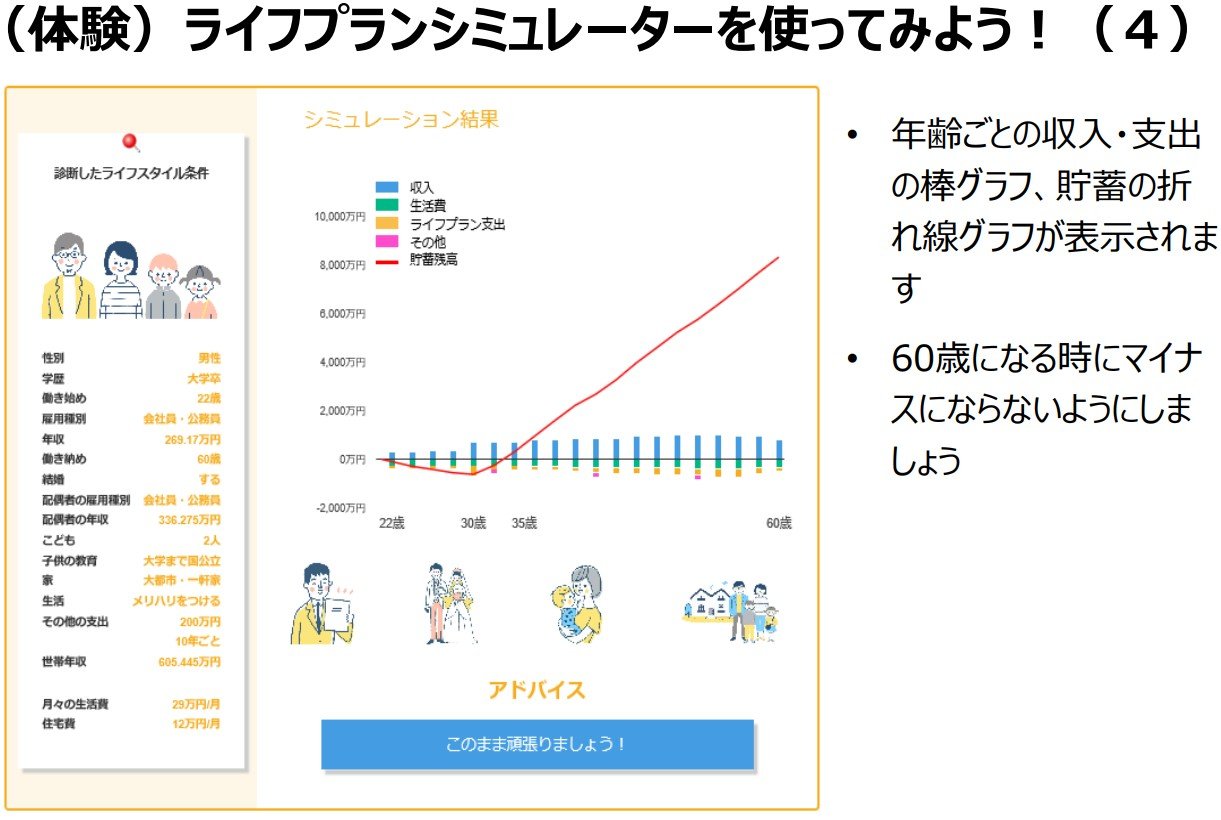

さらに、副教材として、ライフプランや資産形成のシミュレーターがあるので、高校生でも家計の内訳や将来設計についてイメージしやすく、金融リテラシーの向上を図っています。*15

引用)金融庁「高校生のための金融リテラシー講座」p24

まとめ

成年年齢の引き下げにともない、金融トラブルの増加などが懸念されます。

そのため、2022年から高校での「金融教育」の内容が拡充されました。

金融庁が公表している金融教育に関する教材は、お金の基本を学べるものであり、大人も知っておきたい内容です。

しかし、世界と比較すると日本のマネー教育はまだ遅れている部分もあり、各家庭でも金融リテラシー向上のための努力が必要です。

*1 出所)法務省「民法の一部を改正する法律(成年年齢関係)について」

*2 出所)法務省「民法(成年年齢関係)改正 Q&A 」Q3

*3 出所)独立行政法人国民生活センター「若者の消費者トラブル」

*4 出所)金融広報中央委員会 知るぽると「金融広報中央委員会の沿革」

*5 出所)金融広報中央委員会 知るぽると「金融リテラシー調査(2022年)のポイント」p3

*6 出所)金融広報中央委員会 知るぽると「金融リテラシー調査2022年の結果」p7

*7 出所)金融広報中央委員会 知るぽると「金融リテラシー調査(2022年)のポイント」p6,7

*8 出所)金融広報中央委員会 知るぽると「金融リテラシー調査2022年の結果」p17,18

*9 出所)日本証券業協会 金融経済教育を推進する研究会「海外における金融経済教育の調査・研究書」報告書p2

*10 出所)MoneyHeroes from Young Money「MoneyHeroes Audiobooks 」

*11 出所)日本証券業協会 金融経済教育を推進する研究会「海外における金融経済教育の調査・研究書」報告書p7

*12 出所)日本証券業協会 金融経済教育を推進する研究会「海外における金融経済教育の調査・研究書」報告書p9

*13 出所)金融庁「高校向け 金融経済教育指導教材の公表について」

*14 出所)金融庁「高校生のための金融リテラシー講座」p39~87

*15 出所)金融庁 金融経済教育 副教材「シミュレーション教材β版」