老後の資産を貯えるための一つの方法として挙げられるのがiDeCoです。

iDeCoは様々な税制優遇を受けられますが、受取時に課税されることをご存知でしょうか。

また、受け取り方法によって課税される税金の種類が異なります。

運用益や拠出額に対して優遇が受けられる点にのみ注目し運用していると、受取時に思わぬ税金を支払うことになってしまうので注意が必要です。

今回はiDeCoの受け取り方法や、受取時に課税される税金について解説します。

iDeCoとは

iDeCoとは、20歳から65歳までのほぼ全ての人が任意で加入できる私的年金制度です。*1

それぞれの拠出限度額内において、月々5,000円から1,000円単位で拠出額を設定することができます。また、運営管理機関が選定している銘柄の中から、投資割合を自由に設定できることもiDeCoの特徴です。*2

iDeCoには以下のような税制上の優遇を受けられるメリットがあります。

掛金が全額所得控除の対象となる

iDeCoの掛金は全額が所得控除の対象となります。所得控除とは、課税所得から差し引くことのできる仕組みです。所得税や住民税は課税所得をもとに計算されるため、iDeCoの掛金分を控除することで、所得税や住民税を軽減できます。

毎月の拠出額が1万円で、所得税と住民税の税率がそれぞれ10%である場合、年間で約2.4万円税負担の軽減になります。*3

運用益が非課税となる

通常であれば金融商品に投資して得られる運用益や利息には20.315%の課税が発生します。

しかし、iDeCoによって運用された金融商品には、その課税がありません。

例えば、毎月3万円を年利5%で20年間運用したとします。運用益を再投資した複利で計算すると、20年後の運用益は約513万円です。*4

通常の運用であれば20.315%の約104万円が税金となりますが、iDeCoでの運用であればこの約513万円に課税はありません。

(目次へ戻る)

iDeCoの受け取り開始年齢

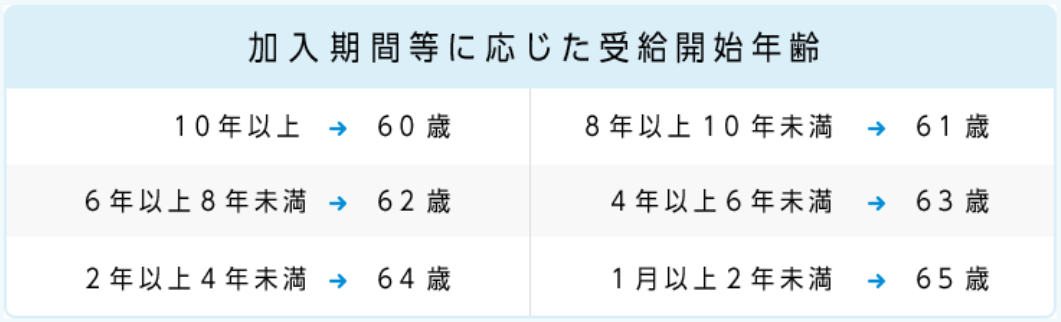

iDeCoの受け取り方法を知る前に、受け取り開始時期について理解しなくてはいけません。iDeCoは加入期間によって受け取り開始時期が異なるため、老後の資産設計とのずれを防ぐ必要があります。

iDeCoは原則として、運用した金融資産を60歳まで引き出すことができません。さらに、加入期間が10年未満の場合は受け取り開始年齢が繰り下げられます。*2

出所)iDeCo公式サイト「iDeCoの仕組み」

以上の表からも分かるように、iDeCoの加入期間が8年であれば早くても61歳、加入期間が6年であれば早くても62歳からの受け取りとなります。

全員が60歳から受け取ることができる訳ではないので、この点をしっかりと理解して資産設計を考えましょう。

(目次へ戻る)

iDeCoの受け取り方法と控除の種類

具体的なiDeCoの受け取り方法は3通りあります。また、受け取り方法によって所得や控除の種類も異なるため、この点も一緒に理解しておくと効率的に受け取ることが可能です。

一時金として受け取る

受け取り開始年齢から75歳までの間に、一時金として一括で受け取ることができます。

一時金として受け取る際には退職所得の扱いであるため、退職所得控除の対象となります。*5

退職所得控除の計算は以下の表の通りです。

出所)国税庁「No.1420 退職金を受け取ったとき」

つまり、勤続年数が10年であれば上の式に当てはめて「40万円×10年=400万円」、勤続年数が30年であれば「800万円+70万円×(30年-20年)=1,500万円」が退職所得控除額となります。

一時金として受け取った際、会社の退職金と合わせて退職所得控除額内に収まっていると、全額が控除となるため、課税されずに受け取ることができます。

一時金と会社の退職金を合わせて退職所得控除額を超えた場合、退職所得の計算式は「(収入金額-退職所得控除額)×1/2」です。*6

退職所得控除額を超えた分の半分の金額が退職所得としてみなされ、所得税や住民税が課税されます。

年金として受け取る

年金として受け取る場合は、受け取り開始年齢から75歳までの間で、受け取り始める時期の選択が可能です。このときは、期間が5~20年で運営管理機関の定める有期年金として扱われます。ただし、金融機関によっては終身年金として受け取れることもあるので、必ず運用している機関の制度を確認しましょう。*2

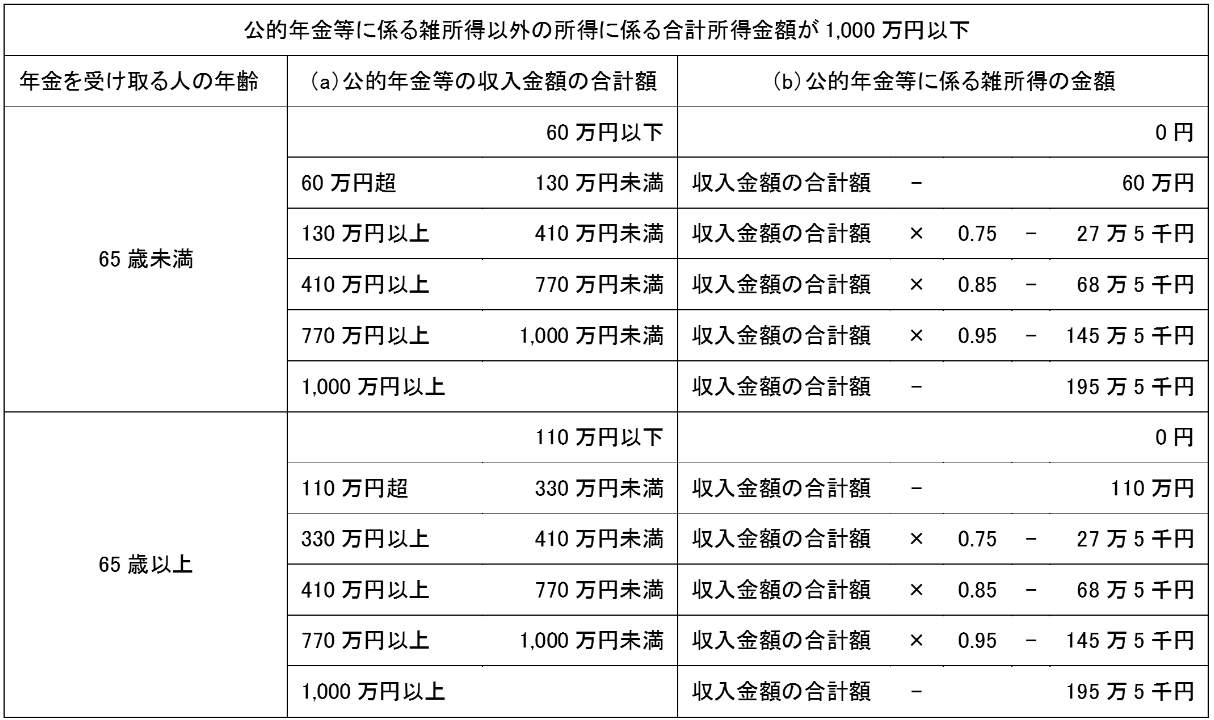

iDeCoを年金として受け取ると雑所得として扱われ、公的年金等控除の対象となります。iDeCo以外の国民年金や厚生年金と合わせた収入に対して控除があります。*7

<公的年金等に係る雑所得の速算表(令和2年分以後)>

出所)国税庁「No.1600 公的年金等の課税関係」

その年における雑所得以外の所得の合計金額によって計算方法が変わりますが、合計所得金額が1,000万円以下のときは上の表の通りです。

65歳以上でiDeCoを年金として受け取り、他の年金等とも合わせて年間110万円以下であれば課税されません。しかし、110万円を超えてくると雑所得として課税の対象となります。

一時金と年金を併用して受け取る

iDeCoは一時金と年金を併用して受け取ることも可能です。

例えば、受取時の総額が2,000万円だとした場合、500万円分を一時金として受け取り、残りの1,500万円を年金として受け取るようなイメージです。

このとき、一時金は退職所得となるので退職所得控除の対象となり、年金は雑所得となるので公的年金等控除の対象となります。

(目次へ戻る)

受け取り方を選ぶ際のポイント

では、実際にiDeCoを受け取るときはどのような基準で受け取り方法を選ぶと良いのでしょうか。人によって退職金の有無や受け取る年金の金額が異なるため、最も課税負担が少ない受け取り方も異なります。

ここでは受け取り方を選ぶ際のポイントを紹介します。

退職所得控除の枠は満額使う

最初に考えるべきポイントは退職所得控除枠です。

退職所得は会社員にとって優遇されている控除があるので、この枠は満額まで使うと課税されることなく受け取れます。

例えば、先ほど計算したように勤続年数が30年であれば退職所得控除額は1,500万円あります。このとき、会社からの退職金が1,000万円とすると、500万円の枠が残っているので、この500万円分はiDeCoの一時金として使う事が考えられるでしょう。

iDeCo以外の年金受給額を確認する

退職所得控除額を超えた場合は公的年金等控除の枠が余っていないか確認し、余っていればその枠を活用すると、課税されることなく受け取れます。

自身の年金記録は日本年金機構の「ねんきんネット」によって確認できますので、定期的に確認しながら、老後の資産設計について考えてみましょう。*8

受取時に毎回440円の手数料がかかることを忘れない

iDeCoには手数料がかかる場面がありますが、受取時もその一つです。

受取時に毎回440円の手数料がかかるため、年金として受け取る際はこの金額も考慮しないといけません。*9もし毎月の受け取りで20年間の有期年金として受け取る場合、合計で約10.5万円の手数料を支払うこととなります。

(目次へ戻る)

まとめ

今回はiDeCoの受け取り方を中心に解説してきました。

iDeCoの拠出額や運用益には、税制上の優遇メリットがありますが、受取時に課税されることも知っておかなくてはいけません。また、受け取り方法によって控除の種類が異なることも覚えておきましょう。

まだ受け取るまでに時間があるからと油断せずに、老後資金のことを頭に入れながら運用していくことが大切です。

*1 出所)iDeCo公式サイト「 iDeCoの特徴 iDeCoの概要」

*2 出所)iDeCo公式サイト「 iDeCoの仕組み」

*3 出所)iDeCo公式サイト「 iDeCoのイイコト」

*4 出所)金融庁「資産運用シミュレーションより試算」

*5 出所)厚生労働省「 iDeCoの概要 (5)税制」

*6 出所)国税庁「No.1420 退職金を受け取ったとき」

*7 出所)厚生労働省「 iDeCoの概要(5)税制」

*8 出所)日本年金機構「「ねんきんネット」によるご自身の年金記録の確認」

*9 出所)iDeCoナビ 特定非営利活動法人 確定拠出年金教育協会「手数料で比較」